Възможността за намаляване на лихвата по ипотечните кредити днес е един от най-належащите проблеми сред кредитополучателите. Особено за онези, които подписаха споразумението преди известно време преди намаляването на процента на рефинансиране на Централната банка. Правителството прие решение за намаляване на лихвения процент по ипотеките още през 2017 г. След приемането на тази мярка банките бяха помолени да намалят тарифите, но в действителност разликата беше от три до пет точки или повече.

Към кого да се свържа?

Клиентите по открити договори имат право да напишат изявление за намаляване на лихвите по ипотечните кредити до финансова институция, предлагаща благоприятни условия. Факторите включват следните ситуации:

- Раждането на дете, заедно с появата на допълнителни разходи.

- Влошаване на общото финансово състояние, промяна в здравословното състояние или промяна в работата.

- Желанието за изплащане на кредита предсрочно при изгодни условия.

След като кандидатствате за намаляване на ипотечния процент, месечното плащане може да намалее заедно с промяна в размера, което може да повлияе благоприятно на общото финансово състояние на реалния платец.

Видове за намаляване на скоростта

Как мога да намаля лихвата по ипотеката? Има няколко варианта за процедури със собствени изисквания и условия. Клиентите могат да изберат най-подходящия тип за себе си. Известни варианти за намаляване на ипотечните проценти:

- Процедура за рефинансиране, при която се подписва споразумение при нови условия. Една банка преиздава транзакцията, но можете да кандидатствате и в друга финансова институция.

- Преструктурирането се извършва като част от сключването на допълнително споразумение към основния договор на фона на промяна в лихвения процент по заемната програма в институцията, където е предоставена гаранцията. Документът посочва споразумението между финансовата институция и клиента относно ефекта от новите условия за изплащане на лихви и преизчисляване на оценката на договора и плащанията.

- Промени в социалната подкрепа. Някои ипотечни суми се изплащат за сметка на държавни активи, например по програма „Жилище“ или „Младо семейство“. Разрешено е финансиране при първото плащане, което е необходимо за понижаване на ставката.

- Обжалване пред съда. В случай, че клиентът установи, че някои ипотечни условия, включително разпределянето на лихвата за използването на пари, не съответстват на закона и правилата на Централната банка, или ако има някакви нарушения с изчисленията, тогава можете да се обърнете към съда. За целта съставете заявление за понижаване на ипотечния процент или за промяна на условията на транзакцията.

приложение

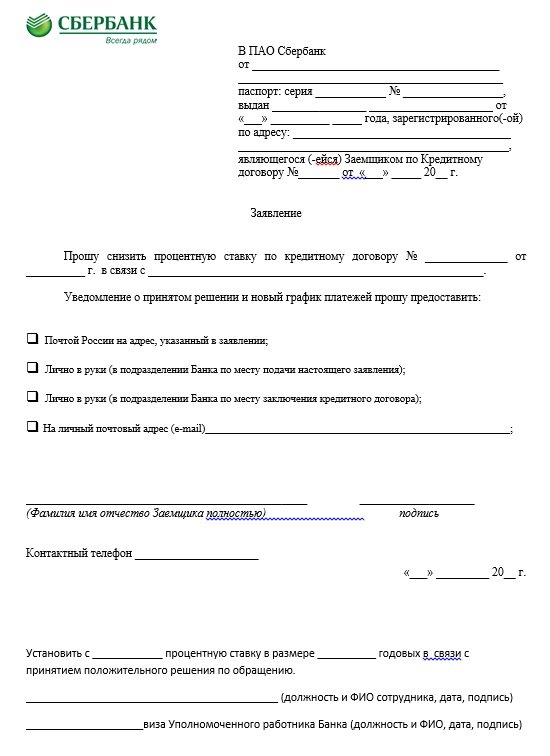

При кандидатстване е възможно да се намали лихвеният процент по ипотека в Сбербанк. Примерно изявление е представено по-горе. На него и трябва да бъде документ за всяка банка.В документа отгоре, в заглавката, те определят на кого е предназначено обжалването, освен това се съобщават лични данни, паспорт заедно с регистрация и номера на договора. Основната част показва искането за намаляване на лихвата по определено споразумение (номер се въвежда там с датата на съставянето му) по конкретни причини, например поради спад в ипотечния процент. В заявлението за намаляване на лихвата по ипотека се посочва методът, по който се изисква да се уведоми за решението: поща лично в офиса на банката, по имейл, чрез SMS.

В края на заявлението за намаляване на лихвения процент по ипотека, в Сбербанк или във всяка друга финансова институция трябва да се посочи име с телефонен номер, подпис и дата. Банката ще разгледа молбата и след това ще вземе решение. Поради прекомерния брой постъпления от такива приложения, отговорът може да не дойде веднага. Обикновено максималният срок е не повече от тридесет дни от датата на подаване на заявлението за намаляване на лихвите в Сбербанк или друга финансова институция.

условия

Как клиентите могат да намалят ипотечните плащания? Преди да кандидатствате за намаляване на лихвения процент по ипотека, трябва да сте сигурни, че са изпълнени следните условия:

- Срокът на споразумението е от четири до шест месеца, като във всяка институция той може да бъде различен.

- Липса на забавяне, неплащане през целия период.

- Потвърждение на платежоспособността заедно с положителна кредитна история.

- Възможността за привличане на поръчители.

- Ликвидността на недвижимите имоти, заедно с липсата на вземания от минали собственици.

- Съгласието на съпруга.

- Нова лихва важи за баланса на споразумението и дълга. Преизчисленията за целия период са изключително редки.

Процедурата за изпълнение на договора може да бъде разработена според следните три варианта:

- Уведомяване на банкови клиенти от основателя за промяна в условията на ипотека на фона на осигуряването на благоприятен режим Съобщенията се препращат на телефони, но различни известия могат да се изпращат и на имейл и имейл адреси. Често такъв бюлетин е масов, но възникват ситуации на лоялност на банката към определен кредитополучател, който редовно извършва плащане за дълго време при старите условия.

- В случай, че кредитополучателите научат за възможността за понижаване на лихвите въз основа на промяна в програмата, тогава инициативата е изцяло на клиентите. След получаване на съобщение или писмо за намаление на лихвения процент по ипотека, те трябва да се свържат с ръководството на организацията с изявление и след това да получат решение, като подпишат споразумение за договор за ипотека или документ за други условия.

- Клиентът анализира ипотечната ситуация в региона. Ако има намаляване на лихвения процент в други финансови институции, той може да кандидатства за рефинансиране.

Това са основните опции как да намалите лихвения процент. Всяка процедура ще изисква компетентно разрешение. Само тогава той ще се счита за валиден.

Условия в Сбербанк

Възможно ли е да се намалят лихвите, ако заемът е издаден в Сбербанк? Тази процедура се извършва при техни условия. Тази институция има програма, наречена Рефинансиране. Ставката върху него е 13,9%. Преди това договорът беше съставен на петнадесет процента, като с помощта на тази процедура ще бъде възможно да се спестят 1,1%. Например, при заем от два милиона рубли, обезщетението ще бъде двеста двадесет хиляди.

Съгласно тази схема процедурата по отпускане на заем на VTB24 работи, ако в Сбербанк бъде съставено ново споразумение. Позволено е повторно кредитиране по схемата за преструктуриране. Вероятно намаление или увеличение на условията за изплащане на дълг, подлежащи на намаляване на лихвите в Сбербанк.

Клиенти за заплати

В случай, че има карта за заплата на Сбербанк, тогава клиентите имат предимства. Ако тя отсъства, тогава процентът се увеличава с 0,5%.Ако пластмасата е изготвена след подписване на документите, тогава трябва да подадете заявление за намаляване на лихвата по ипотеката до Sberbank, в което това обстоятелство трябва да бъде посочено. Кандидатстването ще бъде разгледано и ще подлежи на положително решение, размерът ще бъде намален.

Промоционални оферти

Това е друг начин за понижаване на лихвите в Сбербанк. Промоционалните оферти се инициират от партньорски разработчици, както и от самите институции. Техният списък може да бъде намерен на официалния уебсайт. По правило офертите се появяват непосредствено преди празниците или значимите дати. Запасите имат ограничен срок на валидност. За тези, които желаят да участват, са определени специални условия, които се различават от обичайната ипотека.

Какви са плюсовете и минусите?

Подновяването на документи, ако има възможност за намаляване на лихвения процент по ипотека, не трябва да се отлага, тъй като това ще намали финансовата тежест за клиентите при следните условия: преизчисляване на цялата сума, намаляване на плащането, намаляване на застраховката, намаляване на срока на споразумението и изплащане на дълг.

Но тази услуга има и недостатъци, например е необходимо да се извърши вторична оценка на заложеното имущество от дружеството, поради това са необходими допълнителни разходи. Комисионната се определя от новата банка. Размерът му може да е различен във всяка финансова организация.

Причини за отказване на банкови клиенти

Трябва да се отбележи, че няма закон за намаляване на лихвите по ипотечните кредити, според който банките са длъжни да преизчисляват лихви на клиент, който вече го е взел по-рано. Промяната на условията на договора при липса на сериозни нарушения от двете страни е възможна само с взаимното съгласие на страните.

С помощта на лихвите банките покриват рисковете. Ако кредитополучателите редовно плащат по задължения, не пропускат плащания и имат стабилни приходи с положителна репутация, тогава на такива клиенти е малко вероятно да им бъде отказано намаляване на лихвите. Но отказите, като правило, следват при наличието на ниска дисциплина на плащанията. Банките вземат предвид различни фактори. От голямо значение е размерът на баланса.

В случай, че клиентът е платил около деветдесет и осем процента от дълга, тогава извършването на промяната ще бъде неподходящо. Когато откажат банка, в която е издадена ипотека, тогава няма нужда да се разстройвате. Кредитополучателите имат право да кандидатстват за други организации за рефинансиране. По този начин ще бъде възможно да се изберат най-атрактивните условия за кредитиране.

По-ниски лихви по ипотечните кредити във VTB през 2019 г.

Клиентите на тази банка ще могат да получат ставка равна на 9,7%, да удължат времето за ипотека до тридесет години и да получат сума до тридесет милиона рубли. Рефинансирането на ипотека е възможно само за две справки. В случай, че човек иска да получи обезщетения за пари, издадени по-рано чрез стандартно рефинансиране, тогава трябва да подготвите: паспорт заедно с SNILS, военно удостоверение (за мъже), удостоверение (под формата на 2-личен данък доход), копие на труда, документи за заем и др. със съгласието на банката за рефинансиране (това се изисква в някои случаи).

Как да намалим лихвата по ипотека във VTB?

За да намалите лихвения процент по ипотека във VTB, трябва да се свържете с клона на банкова институция с изявление, отправено до ръководителя на кредитната институция. Причината като правило се посочва чрез намаляване на първоначалните ставки. Това може да се направи абсолютно във всеки клон на VTB. В заявлението за намаляване на лихвата по ипотеката се посочва и пълното име, заедно с паспортните данни, адрес на регистрация, номер и дата на сключване на договора, настоящ и желан процент на заема, условия на заем, пощенски или електронен контакт. Като част от дизайна на процедурата за намаляване на лихвите са необходими следните съвети:

- Важно е да се запознаете с последиците от променящите се условия.Информацията, която се предоставя при поискване от електронен калкулатор онлайн на официалните сайтове, далеч не винаги е валидна. По време на изчисленията, обикновено не се вземат предвид условията на комисионното плащане, застраховката се брои по най-ниските тарифи с непълен набор от предоставени услуги, не се вземат предвид в размер на разходите за преоценка на имота. Подробности за тарифите можете да намерите след като се свържете с банката.

- За да се намали лихвата по новото споразумение, е възможно да се използват допълнителни методи, които гарантират плащането, например, привличане на поръчители и заемополучатели, включително.

- Като част от подновяването на ипотечен договор с намалена ставка е препоръчително да се свържете с банката, където е предвиден проект за заплати или се извършват други плащания към кредитополучатели или има активни депозити. Сключването на по-изгоден договор с тази институция ще бъде много по-лесно. По този начин клиентите имат право на по-ниски ставки по договор за ипотека в няколко случая. Подобна процедура намалява финансовата тежест, така че плащането на остатъка ще бъде малко по-лесно.

Така напоследък подобен тип кредитиране като ипотека стана много популярен. Имаше моменти, когато клиентите трябваше да го приемат при високи лихви. Но сега офертата може да бъде намалена. За целта трябва да напишете изявление за намаляване на лихвата по ипотеката до банката, предлагайки най-благоприятните варианти за условия.