CPM: un indicador molt important a l’hora de sol·licitar un préstec. Aquesta sigla representa el cost total del préstec. Què és això Com es calcula aquest indicador? Què s’hi inclou? Com calcular-ho tu mateix? És possible obtenir resultats precisos? Podeu trobar aquestes qüestions i temes relacionats a l'article.

Què és això

El cost total del crèdit (CPM) és un indicador d’informació pel qual és possible comparar ofertes de préstecs de diversos bancs i IFM (organitzacions de microfinançament). Es tracta d’una dada molt valuosa, perquè amb l’ajuda de CPM es determinarà quin préstec serà menys costós per a vostè.

Aquest valor es calcula en percentatge (%). Però el desembre de 2017 es va modificar la Llei de préstecs al consumidor. Segons ells, el càlcul del cost total del préstec s’hauria de fer no només en un percentatge, sinó també en termes monetaris.

De fet, tot està clar. Si es concedeix un préstec, per exemple, al 20% anual, aleshores resulta que pagaràs un 20% de l’import del préstec anualment. Però el prestatari paga molt més del que s’indica en una tarifa atractiva.

El fet és que el valor del cost total d’un préstec no sempre està indicat pels bancs en ofertes publicitàries, només en contractes de préstec. I els prestataris troben aquestes condicions més desfavorables per a ells després de signar el document.

Mitjana de mercat

Ara passem a les estadístiques. Segons el Banc Central de Rússia, el cost total dels préstecs, consumidors i automòbils, s’expressa pel valor mitjà de mercat que oscil·la entre el 13,7 i el 26,8%.

Mitjana de mercat de les IFM

Pel que fa a les IMF (organitzacions que emeten microloans), els indicadors aquí són lleugerament més elevats. De vegades fins i tot arriben a números fantàstics. Per exemple, per a un microlòni no garantit per un import de fins a 30 mil rubles, elaborat durant un mes, el cost mitjà total d’un mercat pot arribar fins al 600%.

Per tant, com més volum i termini d'un préstec d'una IFM augmenti, més s'aproximarà a aquest valor bancari. Així doncs, si s’emet un microlòni no garantit durant un període aproximat d’un any i la seva mida supera els 100 mil rubles, el valor mitjà de mercat de la seva proporció és del 32,5% i el límit del 43,4%.

Ara examinarem si el valor del cost total d’un préstec al consum és equivalent a la tarifa anunciada. Considereu quins bancs requereixen la llei per incloure en el CPM per a les liquidacions i què no.

Què s’inclou al CPM?

Continuem analitzant el cost complet del préstec. Què és això Es tracta de tots els pagaments de préstecs que es coneixen en el moment de la conclusió del contracte de préstec.

Considereu-los:

- El principal deute. Aquest és el principal valor de la fórmula proposada per llei. Però ella està lluny de l’única. A més d’ella, hi ha moltes quantitats que paga el prestatari per excés d’amortització del deute principal.

- Interès del préstec. És que són l’oferta anunciada.Però, al mateix temps, l’interès sobre el préstec està lluny de l’únic que queda per pagar al prestatari.

- Pagaments al banc. Aquí només s’indiquen aquells pagaments, sense els quals l’emissió d’un préstec no és possible. Per exemple, si es concedeix un préstec per a un apartament, pot ser necessària una taxa per posar una quantitat decent d’efectiu digne en una caixa forta individual.

- Cost de l’emissió d’una targeta de crèdit. Sempre que se li acrediti els fons i no s’emetin en efectiu.

- Pagaments a determinats tercers, si la prestació d’un préstec depèn del contracte amb ells. Aquestes persones, per descomptat, s’han d’indicar al contracte. Molt sovint són l’assegurador, el notari o el taxador. Un cànon significa primes d’assegurança, pagaments per a l’avaluació de garanties, transferències de fons a comptes d’altres bancs, etc.

- El cost de l’assegurança. Per a aquells casos en què es paga una indemnització per un fet assegurat no al prestatari, no als seus parents. Així doncs, en la composició del CPM, es tindrà en compte el cost de l’assegurança de vida si, com a conseqüència de la mort del prestatari, és el banc qui rep la compensació per reemborsar el préstec amb aquests fons.

- Assegurança que determina les condicions del préstec. Es tracta de contractes d’assegurança que determinen l’import, els termes, els tipus d’interès a l’hora de sol·licitar un préstec. Molts bancs augmenten els tipus d’interès dels préstecs si el prestatari no elabora un contracte d’assegurança. En aquests casos, cal tenir en compte l’assegurança adquirida pel creditat quan es calcula el cost total d’un préstec al consum.

Excepcions quan es calculen pagaments a tercers

Ara sobre les excepcions. Els "pagaments a tercers" no inclouen una assegurança de garantia (per exemple, una assegurança integral quan sol·liciteu un préstec de cotxe). Les modificacions a la llei, adoptades el desembre de 2017, obliguen a tenir en compte en el càlcul del cost total d’un préstec al consum, un préstec hipotecari d’assegurança immobiliària.

A més, si el nom de l'organització està escrit al contracte de préstec, el càlcul es farà a les seves tarifes. Si el banc no limita la gamma d’asseguradores amb les que el client pot contactar, utilitzeu les tarifes de qualsevol de les organitzacions d’assegurances. Per tant, en aquest cas, els càlculs de la UCS només seran aproximats.

Però el banc aquí ha d’especificar definitivament a les taxes de quina companyia d’assegurances fa el càlcul. En aquest cas, el contracte ha de constar que quan es tria un altre assegurador, la companyia d'assegurances pot ser diferent.

És important recordar que quan es calculen els pagaments a tercers com a part del CPM, els especialistes en banca utilitzen taxes d’assegurança actuals. D’aquesta manera no podem excloure la possibilitat que en el futur aquestes tarifes canvien i el cost dels pagaments augmentarà / disminuirà.

Què no es té en compte a la CPM?

A continuació, es va presentar el valor mitjà de mercat del cost total del préstec. I ara el que no es té en compte en el càlcul de UCS:

- Pagaments exigits per la llei. Per exemple, CTP quan sol·liciteu un préstec per a automòbils.

- Pagaments derivats d’un incompliment per part del prestatari de les condicions del contracte. L’exemple més freqüent és la penalització de pagament tardà. Això és força lògic, ja que és impossible predir amb anterioritat la probabilitat d’aquestes infraccions.

- Pagaments que depenen directament de la decisió del prestatari. En primer lloc, s’han d’associar amb el propi préstec i el contracte. Per exemple, fer una tarifa anticipada.

- El cost de l’assegurança de garantia. La majoria de vegades són casc.

- Assegurança.

Emissió d’assegurança

Pel que fa a l’última de la llista anterior, aleshores, quan calcula el cost total del préstec, el Banc Central determina les següents condicions en què el cost de l’assegurança no està inclòs en el CPM:

- L’execució del contracte d’assegurança no afecta ni la mida del préstec ni la possibilitat mateixa de proporcionar un préstec.

- Quan realitza aquest servei, el prestatari rep algun avantatge addicional per a si mateix.

- Un anomenat període de refredament té una validesa de 14 dies. És a dir, sense conseqüències per ells mateixos en aquest moment, el prestatari pot denegar els serveis d’assegurança.

Calculadora de préstecs senzilla

De vegades, el prestatari necessita calcular el CPM pel seu compte. La millor manera aquí és utilitzar una calculadora de préstecs en línia. Aquesta opció, a més de gratuïta, ofereix molts recursos d'Internet.

Només heu d’introduir dades de la vostra programació de pagaments als camps obligatoris. Si encara no heu contractat un préstec, haureu de buscar la informació necessària al lloc web del banc que us interessa.

La versió més simple de la calculadora conté els gràfics següents:

- Import del préstec.

- Tipus d’interès.

- Termini de préstec.

- Comissió única.

- Comissió mensual.

- Tipus de pagament.

- Inicia els pagaments.

El resultat en la majoria dels casos no és en un percentatge, sinó en rubles. Tot i això, els càlculs seran aproximats.

Calculadora de préstecs sofisticada

Per obtenir un resultat més precís, heu de trobar una calculadora en línia més detallada. Per exemple, es pot obtenir un resultat prou proper a la realitat omplint els paràmetres següents:

- Tipus de pagament.

- Import del préstec.

- Tipus d’interès de préstec.

- Termini de préstec.

- Inici de les amortitzacions de préstecs.

- Assegurança.

- Totes les comissions permanents.

- Cost de l’avaluació.

- Taxa de reducció de tipus d’interès.

- Lloguer de cel·la bancària.

- Altres comissions bancàries puntuals.

Càlculs al programa EXCEL

Una alternativa a una calculadora en línia és un popular programa d’oficina. Obriu la taula estàndard i continueu segons l’algorisme següent:

- A la columna B, introduïu totes les dates de pagament. Zero (primer a la llista) aquí hi haurà la data d’aprovació del préstec. Es fa sobre el càlcul (descompte): la determinació del valor de la UCS.

- La columna C conté totes les quantitats pagades pel prestatari. Tingueu en compte que el primer d’ells serà negatiu: aquesta és la mida del préstec aprovat. Totes les posteriors són positives. Aquests són els pagaments que realitzeu segons el vostre calendari.

- Necessitareu la funció IRR. En aquest cas, equival a UCS. El seu nom és "PUR".

- Per fer càlculs a l’última cel·la de la columna C, poseu un signe igual.

- A continuació, introduïu el nom de la fórmula - "PURE".

- Poseu un claudàtor i introduïu tots els valors de la columna C (només cal fer clic per ordre a les cel·les omplides)

- Poseu un punt i coma.

- De la mateixa manera, enumereu tots els valors de la columna B.

- Recordeu de tancar el claudàtor.

- Després d'això, premeu "Enter" (tecla Enter).

Si ho vau fer tot correctament, a l’última cel·la de la columna C obtindreu el número desitjat. S'expressa no en percentatge sinó en fraccions d'una unitat. Per exemple, 0,3401. Per tornar aquest valor a un percentatge, només cal multiplicar per cent. En el nostre cas, el valor d'UCS serà igual al 34%. Això és el que pagueu en excés del vostre préstec.

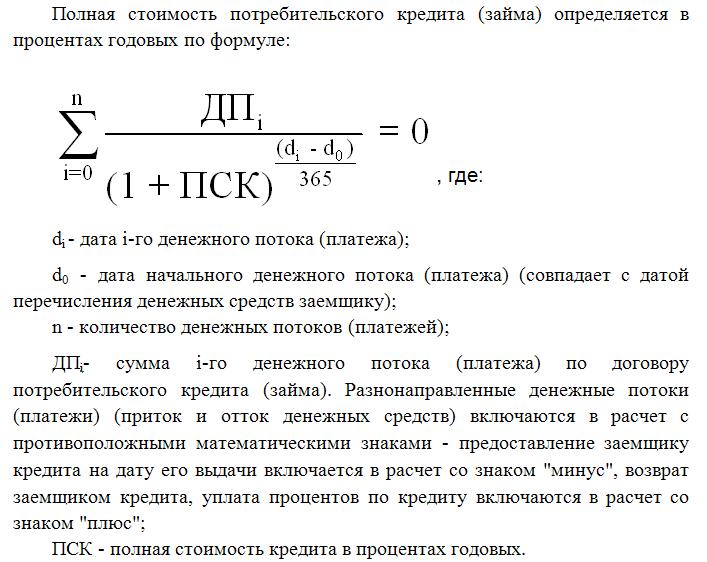

Càlcul mitjançant la fórmula

La manera més difícil és utilitzar la fórmula que ofereix la Llei Federal sobre Préstecs al Consumidor. Ho veureu més endavant a l’article. Per descomptat, els càlculs aquí seran els més precisos, però en aquest cas no es pot fer sense coneixement de matemàtiques financeres. Per cert, és aquesta fórmula que els especialistes bancaris utilitzen per calcular el CPM.

El cost complet del préstec aquí correspon a l’indicador de tipus de rendibilitat intern (IRR en matemàtiques financeres). Aquest valor és igual al tipus d’interès amb què el benefici net descomptat és zero.

El benefici net del banc en general és la quantitat que sobrepassa el client. El descompte aquí és la reducció de diners futurs al seu valor actual. Per tant, tots els pagaments del préstec es descompten fins a la data d’emissió. Per tant, el valor actual net és l’import total de tots els pagaments descomptats pel prestatari.

El CPM és un valor molt important per al prestatari. Com heu vist, difereix del tipus d’interès dels fulletons bancaris, a més, en major mesura. Calcular el CPM significa determinar amb exactitud quant pagaràs en excés per pagar el préstec.