V procesu účetnictví je nutné jasně určit, co se týká dlouhodobého majetku a pracovního kapitálu. Na tom záleží nejen ekonomická stránka problému, ale také správnost dokumentace. Pochopíme tedy, co jsou stálá a oběhová aktiva a jaký je jejich základní rozdíl.

Dlouhodobý majetek

V ekonomické teorii tento pojem znamená všechny materiální a technické hodnoty, díky kterým může probíhat výrobní proces. Jednají výhradně v naturáliích a jejich náklady se během provozu hradí ve stejných částech, přičemž doba je alespoň jeden rok.

Stálá aktiva jsou zase významnou a vždy významnou součástí majetku. Bez nich není možné otevřít podnik a jsou hlavními účastníky jakéhokoli procesu vedoucího ke konečnému výsledku - prodejem výrobků nebo služeb. Dlouhodobý majetek zahrnuje všechny budovy, stroje, zařízení atd., Které tvoří podstatnou část investic v počáteční fázi životního cyklu podniku.

Oběžná aktiva

Pracovní kapitál - jedná se o materiální hodnoty vyjádřené v peněžní formě, které se přímo podílejí na výrobním procesu, ale pouze jednou. Úplně převádějí veškeré své náklady na výrobní náklady. Například dlouhodobý majetek zahrnuje obráběcí stroje a pracovní stoly, díky nimž je výrobní proces prováděn, a pracovní kapitál - materiály a suroviny, bez kterých se nic neuskuteční.

Pracovní kapitál je téměř vždy vyjádřen přesně v hotovosti a používá se k provádění nepřetržitých činností.

Rozdíly v pracovním kapitálu z dlouhodobého majetku

- Dlouhodobý majetek zahrnuje: nábytek, budovy, stroje, které ačkoli jsou přímo zapojeny do výrobního cyklu, nepřevádějí své prvky na hotové výrobky. Pracovní kapitál je zahrnut do konečného výsledku v plném a bez zůstatku. Jsou spotřebovávány v jednom dokončeném cyklu.

- Náklady na tyto a další fondy jsou zahrnuty v prvotních nákladech pouze s jedním rozdílem: dlouhodobá aktiva ve formě odpisů jsou v ceně zobrazena pouze částečně, ale pracovní kapitál je zahrnut v plné výši. Konečná maloobchodní cena pro spotřebitele skutečně závisí hlavně na nákladech na suroviny a materiály.

- Kapitálové zdroje mohou být nahrazeny až po úplném vrácení jejich hodnoty. To někdy trvá několik let. Krátkodobá aktiva se prodávají okamžitě, což znamená, že je třeba je zakoupit v příštím výrobním cyklu.

Klasifikace dlouhodobého majetku

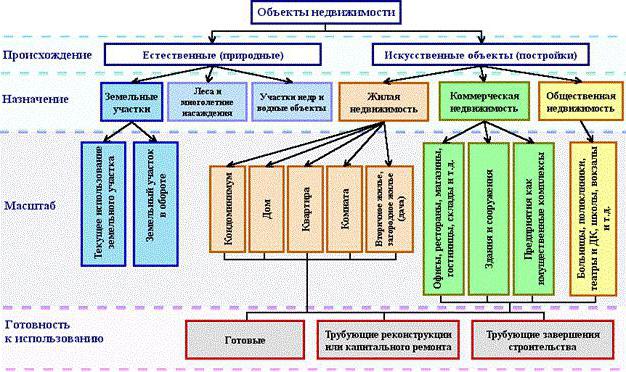

Pokud jde o klasifikaci dlouhodobého majetku, lze je rozdělit různými způsoby. V účetnictví jsou v rozvaze zahrnuty odlišné kategorie. Dlouhodobá aktiva v rozpočtovém účetnictví obecně zahrnují následující kategorie uvedené na obrázku níže.

Téměř všechny nemovitosti mají pouze dva zdroje původu: přírodní a umělý. Dlouhodobá aktiva podniku zahrnují všechny pozemky, na nichž stojí produkce nebo které samy jsou zdrojem hotových produktů. Takže les dává strom a pole - žito. Vodní předměty a střeva Země také spadají do této kategorie, i když je obtížné je vyhodnotit, ale podnik stále potřebuje počáteční náklady na nákup konkrétního místa, aby mohl zahájit provoz.

Umělé budovy mohou mít několik účelů: bydlení, obchod nebo sociální nemovitost. Služby mají také svůj vlastní dlouhodobý majetek a nejčastěji jde o druhou kategorii, která zahrnuje budovy mateřských škol, škol, útulků, knihoven atd.

Vlastní a pronajaté prostředky

Lze snadno uhodnout, že všechny vlastní zdroje jsou materiální a technické prostředky, které byly zakoupeny na náklady samotného podniku a jsou zahrnuty v účetní hodnotě. Nájemné se účtuje trochu jinak. Odpisy se pro ně nepočítají a přiřazují se „do rozvahy“.

Tato otázka se týká rozpočtových organizací. Téměř veškerá dostupná zařízení jsou považována za pronajatá, protože společnost je nemůže používat z vlastní svobodné vůle, jak si to přeje.

Jak zjistit, zda se položka týká dlouhodobého majetku?

Často vyvstává otázka, zda počítač patří do dlouhodobého majetku? Zvažujeme tedy, jaká kritéria splňuje a co ne. Za tímto účelem odpovězte na několik otázek:

- Používá se počítač déle než rok?

- Je přímo zapojen do výroby?

- Je během cyklu plně využíván, transformován nebo zpracováván, mění tvar pro výrobu finálního produktu?

První otázka naznačuje, že odpověď zní ano. Společnost bude samozřejmě používat inteligentní automobil déle než rok a jeho náklady budou rovnoměrně rozděleny ve formě odpisů po celou dobu životnosti zamýšleného provozu. Na druhou a třetí otázku odpovídáme „ne“, což znamená, že počítač nemůže patřit k běžným aktivům. Došli jsme k závěru, že PC patří do kapitálového fondu. Můžete tedy určit, co se v účetnictví vztahuje k dlouhodobému majetku a co ne.

Co nelze definovat v kategorii dlouhodobého majetku

Existuje celá řada položek, které se prakticky používaly déle než rok, podílím se nepřímo na výrobním procesu, ale nelze je nazvat dlouhodobým majetkem. Tato kategorie zahrnuje následující materiálové a technické hodnoty:

- Nástroje určené pro rybolov a mořské plody.

- nářadí a příslušenství, které doplňují základní vybavení a používají se pro individuální a vzácné objednávky. Dlouhodobý majetek zahrnuje dopravníky a obráběcí stroje, ale ne valivé válce, čluny, katalyzátory a sorbenty.

- Uniforma zaměstnanců, oblečení zdravotnického personálu, lůžkoviny.

- Dočasné budovy, například na staveništích.

- Předměty a struktury vytvořené výhradně pro jejich další pronájem.

- Zvířata považována za mladá.

- Vytrvalé rostliny používané výhradně jako výsadbový materiál pro mladé výhonky.

- Nástroje pro lesnictví: řetězové pily, nůžky, lana, dočasné sezónní silnice, malé budovy a mobilní domy, jejichž životnost nepřesahuje dva roky.

Funkce rozpočtových organizací

Hlavními úkoly, které jsou před rozpočtovou organizací kladeny, je řádné zaznamenávání všech manipulací s nemovitostmi a příprava příslušných dokumentů v účetnictví. Otázka se řídí odstavcem 32 Pokynu č. 107.

Podle tohoto ustanovení zahrnují dlouhodobá aktiva v rozpočtových organizacích položky a materiální a technické prostředky, které spadají do kategorií:

- doba použití by měla být delší než 1 rok;

- počáteční náklady nejméně 50 minimálních mezd.

Tato kategorie zahrnuje takové skupiny objektů: budovy a struktury, zařízení pro přenos dat, pomůcky, pracovní vybavení, měřicí přístroje, počítačové vybavení, kancelářské vybavení, vozidla ve vlastnictví organizace, nástroje a vybavení, hospodářská zvířata, různá výsadba, silnice pro vnitřní použití atd.

Funkce účtování dlouhodobých aktiv v rozpočtových organizacích

Jak je uvedeno v právních předpisech, rozpočtová organizace má právo s tímto majetkem nakládat, ale neprodávat jej. Veškerý příjem z jeho použití jde do samostatné rozvahy a zůstává v pravomoci organizace. Proto je v rozvaze uvedena funkce účtování majetku.

Hlavní účet „01“ - Dlouhodobá aktiva. Jeho podúčty:

- 1 - navrženo pro ty položky, které byly zakoupeny za peníze z rozpočtu.

- 2 - majetek získaný v důsledku podnikatelské činnosti.

- 3 - hodnoty přijaté jako dárek.