Při provádění jakékoli podnikatelské činnosti vznikají dvě velké kategorie nákladů. Jedná se o přímé a nepřímé náklady. Mají různé dopady na cenu konečného produktu a jejich analýza nám umožňuje posoudit účinnost přijatých opatření. Tuto obtížnou otázku pochopíme.

Přímé náklady

Při výpočtu výrobních nákladů rozdělí každý účetní náklady, které podnik vzal na výrobu zboží, od nevyžádaných. Například cena dřeva na pohovku bude při určování konečné ceny rozhodující, ale částka za pronájem místnosti nelze na ni zcela převést. Tímto způsobem jsou stanoveny přímé a nepřímé náklady.

Přímé - jedná se o náklady, na nichž zcela závisí cena konečného produktu. Nelze je přenášet dopředu ani rozdělit na části. Pokud je pro výrobu tvarohového koláče zapotřebí mouka, voda, cukr, tvaroh a vejce, bude do výpočtu nutně zahrnuta cena každé složky.

Stejná kategorie zahrnuje mzdové náklady zaměstnanců, kteří jsou přímo odpovědní za výrobu a odpisy výrobního zařízení.

Nepřímé náklady

Naproti přímým nákladům jsou nepřímé. Jsou zahrnuty také do výrobních nákladů, ale ne úplně, ale pouze v určitých částech. Konečná cena ve skutečnosti také závisí na nich, ale podnik na ně neutrácí peníze při výrobě jedné jednotky zboží.

Nepřímé náklady mohou být zase konstanty a proměnné. Permanentní prakticky nezávisí na množství prodaných, odeslaných nebo skladovaných produktů. Jedná se například o náklady na placení administrativního personálu nebo pronájem výrobní místnosti. Proměnné se mohou změnit. Například, pokud potřebujete přepravit více produktů, budete potřebovat další dopravu, benzín atd.

Analýza přímých nákladů na suroviny

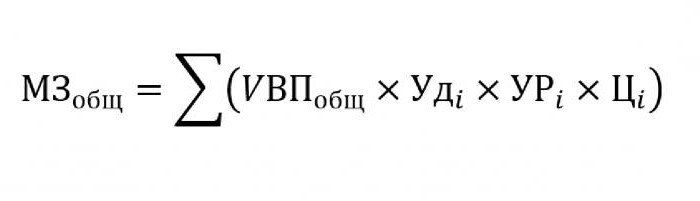

Nepřímé náklady zpravidla zaujímají nevýznamný podíl na výrobních nákladech, zatímco nákup surovin a materiálů pro další zpracování se odhaduje na přibližně 70% ceny budoucích hotových výrobků. V této věci je velmi důležité odhadnout celkovou výši nákladů, která přímo závisí na objemu produkce.

K nahrazení výše uvedeného vzorce budou vyžadovány následující údaje:

- UVP - objem produktů;

- Oudi - podíl na celkovém objemu jednoho materiálu;

- Uri - hmotnost spotřebovaných materiálů na jednotku výkonu;

- Tsi - náklady na tento materiál.

Pokud potřebujete vypočítat částku materiálních nákladů na výrobu určitého typu výrobku, musíte použít stejný vzorec, s výjimkou specifické hmotnosti jednoho materiálu.

Nepřímá analýza nákladů

Výpočet různých ukazatelů vztahujících se k nepřímým nákladům je velmi důležitý pro analýzu efektivity organizace. Zpravidla se berou údaje za pět, šest a dokonce deset let a porovnávají se se současnými ukazateli. Tento přístup nám umožňuje posoudit, kterým směrem se společnost pohybuje - vývoj nebo zánik.

Nepřímé jsou náklady, které jsou zahrnuty v jedné z následujících skupin:

- Náklady spojené s provozem a používáním zařízení neobsazených v hlavním technologickém procesu.

- Obecné obchodní výdaje.

- Náklady spojené se zlepšením podnikání nebo produktivity.

Nepřímé náklady na údržbu a provoz zařízení

V této kategorii jsou nepřímé náklady ty, které zahrnují odpisy, náklady na opravy a modernizaci všech strojů a technologických zařízení, které nějakým způsobem ovlivňují tvorbu konečného produktu.

Některé jednotky během jejich provozu jsou navrženy pro dlouhodobé používání, bez ohledu na množství práce na nich. Náklady tohoto typu se nazývají podmíněně konstantní. Ostatní zařízení se opotřebuje v závislosti na tom, kolik dílů bude na něm vyrobeno. Náklady na takové stroje budou klasifikovány jako podmíněně variabilní.

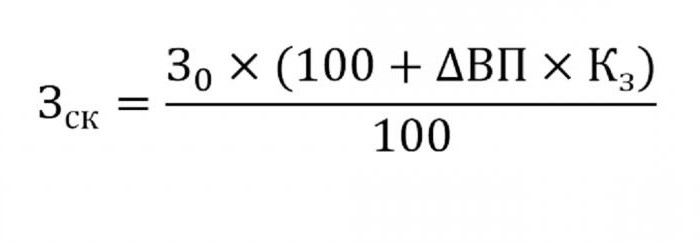

Stanovení nepřímých nákladů na údržbu zařízení bude zahrnuto do výrobních nákladů. Chcete-li to provést, použijte vzorec níže.

- kde wck - upravené náklady;

- 30 - plánovanou výši nákladů;

- VP - změna výstupu;

- Dos - koeficient vypočtený korelační metodou označující závislost nákladů na objemu výstupu.

Další parametry pro analýzu

Pokud potřebujete zjistit, ve kterých článcích je příliš mnoho výdajů nebo úspor, použijí se následující parametry.

Nejprve se zaměřují na odpisy. Zvyšují se v několika případech:

- příliš časté opravy zařízení;

- nejnovější aktualizace stroje;

- přecenění v souvislosti s inflačními procesy.

Jak ukazuje praxe, odpisy se zřídka snižují.

Dalším parametrem jsou specifické odpisy vypočtené na jednotku výstupu. Tento ukazatel přímo závisí na objemu vyrobeného zboží. Čím více z nich, tím menší byla částka nákladů na odpisy za jednotkovou cenu.

Výše nákladů na vnitřní pohyb zboží se zvyšuje s vydáním nových šarží, dražšího paliva nebo opotřebovaných aut.

Výše odpisů ze zásob zahrnutých do výrobního procesu se vypočítá jako součin počtu vyrobených výrobků a úrovně spotřeby, která připadá na jeden produkt.

Analýza obecných nákladů

V procesu analýzy různých všeobecné obchodní výdaje použít data účetní zprávy za různá období. Řekněme, že musíte zjistit, jak se v posledním roce změnil plat úředníka. Za tímto účelem odečtěte poslední částku, která připadá na začátek období studia. Rozdíl v počtu je analyzován a jsou zjištěny důvody pro zvýšení nebo snížení.

Při posuzování dopadu těchto nákladů na výrobní náklady se bere v úvahu jejich měrná hmotnost v každé jednotce zboží.

Analýza obchodních nákladů

V první řadě to zahrnuje náklady na dopravu zboží kupujícímu, průzkum trhu, reklamu, marketingový program atd. Logistika je obvykle cena dodávky zboží - věda věnovaná tomu, jak ušetřit peníze při přesunu zboží od výrobce ke spotřebiteli. To zahrnuje vše: náklady na údržbu skladů, vzdálenost k uživateli, nejracionálnější druhy paliva atd.

Analýza přímých a nepřímých nákladů má jeden hlavní úkol: vypočítat rezervy a možnost jejich snížení za účelem snížení výrobních nákladů nebo zvýšení rezervního fondu, prostředky, z nichž budou použity na zlepšení výroby.