V praxi se často vyskytují situace, kdy transakce dokončená za cenu značného úsilí následně pro společnost vytvoří vážné problémy. Například lhůta pro splnění závazků a společnost není schopna splnit podmínky. Stávající právní úprava stanoví v takových případech několik možností ukončení právních vztahů. Zpravidla přicházejí na restrukturalizaci dluhů. Jedním z přijatelných způsobů ukončení vztahů mezi subjekty je uzavření dohody o náhradě. Při použití této možnosti strany ukončují transakci s minimální ztrátou. To vám zase umožní udržet partnerství v budoucnosti. Podívejme se podrobněji na dohodu o náhradě.

Funkce

Nájemní smlouva se odráží v účetní dokumentaci. Pro správné zobrazení operace je nutné jasně pochopit její význam. Pokud přišel termín pro splnění závazku a společnost z jakéhokoli důvodu nemůže splatit dluh věřitelské společnosti, může být transakce ukončena na základě vzájemného souhlasu stran. Strany tohoto vztahu si stanoví postup a podmínky této operace. Jednoduše řečeno: náhrada za dlužníka je poplatek za odmítnutí splacení dluhu. Pro věřitele se jedná o náhradu za nedodržení podmínek transakce druhou stranou. V praxi je dohoda o náhradě podepsána poté, co jeden z účastníků nebyl schopen splatit dluh včas.

Metody kompenzace

Existují různé podmínky, na jejichž základě je podepsána dohoda o náhradě:

- Převodem majetku.

- Platba v hotovosti.

- Poskytování služeb.

- Výrobní práce.

Schopnost používat tyto možnosti je potvrzena v informačním dopise od prezidia BAC. Kupující zboží například nemůže provést platbu v hotovosti, jak bylo dohodnuto ve smlouvě. Za platby za produkty poskytuje prodávajícímu veškeré služby.

Důležitý bod

Podnikatelské subjekty by měly jasně rozlišovat mezi dohodou o odškodnění a inovací. V prvním případě dochází k úplnému splacení dluhu. Na základě dohody o novácích vznikají nové povinnosti. Například účetní jednotka namísto splácení dluhu převede směnku směnky na věřitele. Takovou operaci nelze považovat za kompenzaci. Důvodem je skutečnost, že samotný účet funguje jako povinnost. Místo jednoho dluhu tedy vzniká jiný. Pokud je směnkou banka, a nikoli její vlastní, bude její poskytnutí věřiteli plnit povinnosti. V souladu s tím vám tento dokument umožňuje splácet dluh bez jakýchkoli následků. V tomto případě dojde k odsazení.

Dokumentace

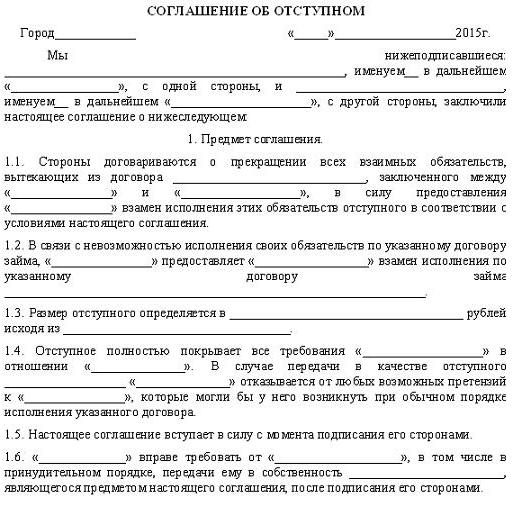

Ve stávajících právních předpisech neexistují žádné zvláštní požadavky, které musí dohoda o náhradě dodržovat. Vzorový dokument je v tomto ohledu vyplněn v souladu s ustanoveními občanského zákoníku, která se vztahují na písemné provedení transakcí. Je třeba poznamenat, že podpis dokumentu se provádí výhradně z podnětu obou účastníků. Nájemní smlouva nemůže ukončit nebo změnit původní smlouvu.

Základní informace

Nájemní smlouva musí obsahovat:

- Druh kompenzace.

- Čas dodání. Mohou se shodovat nebo překračovat období stanovené pro plnění závazků.

- Pořadí poskytování.

- Dluh, který je kompenzován.

Má se za to, že kompenzace plně pokrývá původní dluh. Částečná refundace je však povolena. Tato okolnost by měla být také zdokumentována. Například je podepsána dohoda o náhradě podle smlouvy o půjčce. Strany rozhodnou, že odškodnění může pokrýt pouze určitou část dluhu nebo odškodnit propadlý majetek. V takovém případě bude závazek považován za ukončený v poměru k úhradě poskytnuté na základě skutečnosti.

Nuance

Po poskytnutí náhrady se splácí nejen hlavní dluh, ale také pokuta. To je případ, pokud se strany nedohodnou jinak. Právní předpisy nezakazují zahrnutí sankce do dokumentu. Pokud však dohoda o tom nic neříká, bude dluh považován za plně splacený. Toto stanovisko je potvrzeno soudní praxí.

Akt převodu

Splatné účty budou považovány za splacené až po skutečném poskytnutí náhrady. To znamená, že pro ukončení závazku nestačí podepsat odpovídající dokument. Je nutné skutečně poskytnout odškodnění věřiteli. Tato skutečnost musí být zdokumentována. Při poskytování náhrady je vystaven akt převodu.

Volitelné

Podpisem dohody o náhradě subjekty stanoví, že zúčastněná strana nevyžaduje vrácení původního dluhu. Dokument musí stanovit odpovědnost účastníků transakce. V případě nedodržení podmínek dohody má věřitel právo požadovat splacení původního dluhu a uplatnit na něj sankce stanovené zákonem.

Reflexe činnosti dlužníka

Při vedení účetnictví pro transakce s kompenzací je třeba vzít v úvahu ustanovení odstavce 6.4 PBU 9/99 a odstavce 6.4 PBU 10/99. Náklady spojené s převzetím práce, výrobků nebo služeb podnikem se v účetní dokumentaci promítnou do částky rovnající se částce platby nebo závazků. Zde je nutné vzít v úvahu jednu námitku. Pokud účetní jednotka uzavře nájemní smlouvu, původní závazek by měl být upraven o hodnotu vyřazovaného aktiva. Zároveň je jeho velikost stanovena na principu analogie. To znamená, že hodnota aktiv, které mají být vyřazeny, je vytvořena v souladu s cenou, za níž společnost za podobných okolností stanoví náklady na takové prostředky. Příjemem podniku je zvýšení ekonomických výhod po přijetí peněz, jiného hmotného majetku nebo splacení dluhu, což vede ke zvýšení kapitálu. Z toho vyplývá, že převod majetku v souladu s dohodou o vyrovnání bude představovat zisk. V bodě 5 PBU 9/99 se stanoví, že příjmy z prodeje zboží, poskytování služeb a výkonu práce se vykazují jako příjem z běžných druhů činností.

Účetnictví s věřitelem

Výnosy se účtují ve výši rovnající se částce přijetí peněz nebo jiného hmotného majetku nebo částce pohledávek. Stanovuje se v souladu s cenou stanovenou ve smlouvě mezi kupujícím / uživatelem aktiv a společností. Pokud se podmínky změní, měla by být upravena počáteční částka příjmů nebo pohledávek. Základem je hodnota aktiva, které má společnost přijmout. Věřitel tedy musí při přijímání služeb, produktů a prací za úplatu za dříve dodané zboží upravit své příjmy.

Platby daní

V oblasti, v níž bude pořízená nemovitost přijata k účtování, může společnost v případě faktury od dodavatele přijmout odpočet „DPH na vstupu“. Při vrácení daně se daň z přidané hodnoty stanoví obecně.Výpočet se provádí v souladu s cenou, která je uvedena stranami v dohodě o náhradě. Výše daně ze služeb, produktů, děl zakoupených jako náhrada, přidělená na faktuře dlužníka, je daňovým poplatníkem odpočitatelná, pokud má být použita pro operace podléhající DPH.

Pro výpočet odpočtu ze zisku z příjmu je třeba vzít v úvahu výnosy z prodeje výrobků, služeb a staveb, které byly převedeny jako náhrada, za náklady uvedené v dohodě. DPH není v ceně zahrnuta. Pokud je původní dluh splacen v plné výši, je příjem stanoven ve výši primárního závazku. V tomto případě se výdaje berou v úvahu podle obecných pravidel v závislosti na povaze předmětu poskytnutého jako náhrada. Majetek věřitele přijatý ve formě náhrady, práce, služeb nebo práv se odráží v účetních dokladech v hodnotě stanovené ve smlouvě uzavřené mezi stranami v den převodu. Pokud je původní dluh splacen v plné výši, náklady na získání náhrady se stanoví jako jeho částka bez DPH.

Závěr

Jak je vidět na zdanění a účetnictví operací, které jsou spojeny se splácením dluhu poskytnutím kompenzace, neexistují žádné zvláštní obtíže. V praxi jsou takové transakce zcela běžné. Většina společností, které vzájemně spolupracují, nevidí žádné překážky pro uzavření dohody o náhradě, pokud taková potřeba nastane. V tomto případě je důležité stanovit všechny podmínky pro poskytování náhrady, stanovit konkrétní období a postup pro odškodnění. Je také důležité stanovit odpovědnost dlužníka za nedodržení podmínek. V hospodářské činnosti účetní jednotky existují různé okolnosti, které mohou bránit včasnému splacení dluhu. V takových případech zákon stanoví různé normy, které umožňují mírové řešení situace. Odchod do důchodu poskytuje příležitost nejen splatit dluh s nejmenšími ztrátami, ale také udržet obchodní partnery.