Hypotéka pro většinu Rusů se zdá být jediným řešením problému s bydlením. Nestabilní ekonomická situace, drtivá úroková sazba na hypotéky, snižování počtu pracovních míst však nepřispívají k rozvoji hypotečního programu, který poskytuje mladým rodinám podmínky pro rozšíření rodiny, nebo demografický růst se zlepšením kvality života těch, kteří potřebují bydlení. Mimochodem, v roce 2017 porodnost klesla o 11% ve srovnání s rokem 2016. A podle demografů a sociologů bude pokles porodnosti kvůli problémům s bydlením z roku na rok ohrožovat demografickou katastrofu až do roku 2034.

Stát přijímá opatření k usnadnění programů úvěrového bydlení tím, že činí bydlení dostupnějším, je však na bankách, aby rozhodly o podmínkách pro vydávání hypotečních úvěrů a snižování hypotéky.

Podmínky rozvoje hypotéky

Hypoteční trh v Rusku existuje již 20 let. Ale vzhledem k charakteristické neprůhlednosti bankovní politiky to ne každý, kdo chce koupit bydlení prostřednictvím hypotéky, to nemůže udělat - nikdy není důvěra v možnost splácení další splátky, ve stabilitu úrokové sazby neexistuje záruka spolehlivosti samotné banky.

Od roku 2010 se začaly objevovat právní předpisy upravující činnost bank v souvislosti s hypotečními úvěry. Díky těmto právním předpisům nemohou banky:

- Jednostranně měnit úrokovou sazbu z úvěru nebo dobu trvání úvěru, pokud to není ve smlouvě uvedeno jako „trest“ za dlouhá zpoždění dlužníka.

- Zahrnout do smlouvy skryté poplatky za protiplnění a psaní smlouvy, neposkytují platby za pojištění.

- Do smlouvy zadejte důležité informace malým písmem.

- Skrýt celé náklady na půjčku.

Při uzavírání úvěru v bankovních institucích došlo k omezení výše pokuty za opožděné splacení další platby, která by neměla překročit klíčovou sazbu centrální banky k datu podpisu smlouvy o půjčce, to znamená, že by neměla být v celé smlouvě nezměněna. Klíčovou sazbou centrální banky je úroková sazba, za kterou banky přijímají krátkodobé (1 týdenní) půjčky. Klíčová sazba od července 2017 je 9,25% ročně.

Možnosti snížení hypotečních sazeb

Platby hypotečních úvěrů lze snížit pomocí několika možností, které musíte před kontaktováním banky pečlivě prostudovat.

- Refinancování hypotéky je refinancování stávajícího hypotečního úvěru v nové bance. Platby se mohou zároveň prodloužit z důvodu prodloužení platební lhůty.

- Restrukturalizace spočívá v opětovném vydání stávajícího hypotečního úvěru ve stejné bance, ale s novými podmínkami, aby se snížilo hypoteční zatížení dlužníka. V takovém případě se k současné smlouvě uzavře další smlouva s pevnými smlouvami o podmínkách dalšího splácení hypotéky nebo nová smlouva o půjčce.

- Podpora sociálního státu představuje snížení hypotečních sazeb na 6% splácením části splátek hypotéky a zálohy ze státní dotace v rámci programu Rodinné hypotéky.

- Odvolání se k soudci je vhodné, pokud banka poruší podmínky hypoteční smlouvy, včetně jednostranných změn úroků stanovených za úvěr na úvěr, které nejsou v souladu s příkazy centrální banky Ruské federace. V tomto případě dlužník předloží žádost o přepočet celkových nákladů a plateb z hypotéky, jakož i změny podmínek hypoteční smlouvy na povinném základě ze strany banky.

Chcete-li obnovit smlouvu s cílem snížit hypoteční sazbu, je nejlepší kontaktovat banku, kde jsou vypláceny mzdy nebo jiné platby, vklady, vklady, jiné účty s prostředky na ně. V takové bance je snazší uzavřít hypoteční smlouvu za výhodných podmínek se sníženou úrokovou sazbou hypotéky.

Státní dotace „Rodinné hypotéky“

Na začátku roku 2018 byl přijat zákon o hypotečním úvěru - program zvýhodněných dotací, který umožňuje rodinám s dětmi za zvýhodněných podmínek koupit potřebné kvalitní bydlení. Tento program stimuluje hypoteční trh a podporuje výstavbu bytů. Program snižování hypotéky v roce 2018 je platný do roku 2022 a v Rusku se plánuje pomoc 500 tisíc rodin tímto způsobem.

Smyslem programu je poskytnout státní podporu rodinám, jejichž druhé, třetí dítě se narodí v uvedeném období - jedná se o příležitost získat hypotéku ve výši 6% ročně. Zbytek hypotečního úroku do banky hradí stát. Důležitým bodem je výběr bydlení a jeho cena. Podle programu jsou hypotéky dotovány pouze v nových budovách, jejichž náklady nepřesahují osm milionů rublů - pro obyvatele Moskvy a Petrohradu (včetně regionů těchto měst) - a tři miliony rublů - pro všechny ostatní regiony. Sekundární bydlení není dotováno. U půjčky, která byla přijata na bydlení před začátkem programu, existuje také možnost snížení úrokové sazby na hypotéku podle podmínek programu.

Pro získání výhodného hypotečního úroku v rámci státního dotačního programu musíte kontaktovat bankovní instituce, které se programu účastní, z nichž nejuznávanější jsou Sberbank, VTB, AHML.

Refinancování hypotéky

V případech, kdy se splácení úvěru stane zdrcující v důsledku nevyřešitelných okolností - snížení platu, dočasná pracovní neschopnost, propuštění, je možné znovu splatit zbývající částku půjčky jiné bance, tj. Refinancovat stávající dluh. Taková půjčka je cílená a měla by být zaměřena pouze na splacení stávající půjčky. Refinancování hypotéky nabízí mnoho bank na ruském trhu, ale pro možnost opětovného půjčování je nutné dodržovat podmínky bank.

Refinancování je možné za následujících podmínek:

- Věk dlužníka je od 21 do 65 let.

- Dlužník nemá ve stávající smlouvě o půjčce žádné zpoždění nebo podobné zpoždění nepřesáhlo 10 dní.

- Platby za aktuální půjčku byly provedeny po dobu nejméně 6-10 měsíců.

- Do konce stávající smlouvy na více než 6 měsíců.

- Dlužník je občanem Ruska s trvalým místem registrace.

- Dlužník je zaměstnán a legálně placen, s nejméně 1 rokem praxe.

- Měsíční splátky úvěru by neměly přesáhnout 60% platu.

- Pozitivní úvěrová historie.

Dokumenty k refinancování

Pro refinancování je nutné předložit vybrané bance doklad od věřitelské banky, úvěru, ve kterém je plánováno refinancování, se souhlasem s refinancováním, jakož i podrobnosti o této bance, částku, která musí být převedena na splacení, a informace o deliktech dlužníka. Tento dokument je platný pouze 3 dny, proto musí být předložen po výběru nové banky.

Refinančním postupem s cílem snížit úrokovou sazbu hypotéky je převod prostředků z nového bankovního účtu na účet u banky, kde je úvěr uzavřen, a opětovná registrace majetku kolaterálu do banky, kde budou prováděny měsíční platby podle nové dohody.

Taková služba je výhodná, pokud půjčka byla původně přijata v cizí měně nebo s pohyblivou úrokovou sazbou, což je v nestabilním ekonomickém prostředí velmi nepohodlné. Náklady na dokončení procesu refinancování, včetně odhadce nemovitosti, certifikace dokumentů notářem, poskytnutí nových certifikátů, výrazně zvýší výši plateb při refinancování. Zároveň však lze výrazně snížit měsíční platby za nový úvěr, zejména pokud refinancování kombinuje všechny úvěrové platby provedené v první bance. Takových plateb může být až 5 typů.

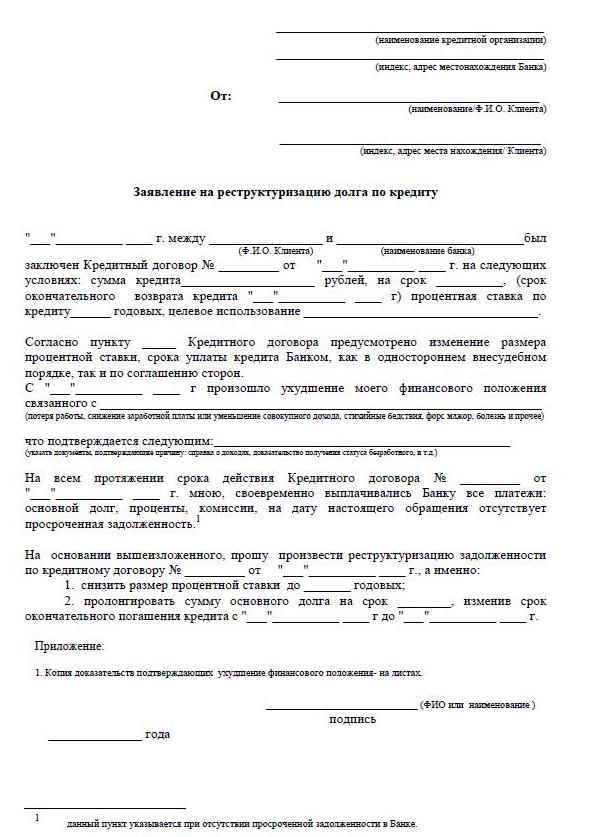

Restrukturalizace dluhu

Restrukturalizace hypotéky umožňuje zkontrolovat jednotlivé podmínky smlouvy a upravit ji výnosněji pro dlužníka, aby nedošlo k pokutám, pokutám a zpožděním. Revize stávající smlouvy o půjčce zahrnuje otázky týkající se snížení úrokové sazby hypotéky, odkladu plateb až na 12 měsíců, tzv. Úvěrových svátků, změny měny stávající půjčky, prodloužení doby trvání smlouvy o půjčce, placení pouze úvěrového orgánu za určité období, změna měsíčních plateb.

Pro zajištění takového přezkumu musí dlužník napsat návrh, v němž žádá o snížení úrokových sazeb na stávající hypotéku, a rovněž přesvědčit banku o důvodech, které dlužníka nutí požádat o věrnost. Tyto důvody zahrnují:

- nižší mzdy;

- propuštění;

- narození dětí;

- dočasné postižení.

Restrukturalizace je nakonec vždy nákladnější, protože prodloužení platební lhůty zvyšuje celkový přeplatek úroků.

Snížení hypotéky v Sberbank

V nejdemokratičtější bance v naší zemi, Sberbank, je poskytován program snižování úvěrových úrokových plateb „Refinancování“. Sazba za program je 13,9% ročně.

Tento postup vám umožní ušetřit značné částky na dlouhých časových rámcích pro splácení hypotéky. Sberbank může změnit podmínky hypoteční smlouvy za podmínek restrukturalizace. Chcete-li to provést, musíte podat žádost o snížení hypoteční sazby na Sberbank. Současně lze splatnost prodloužit nebo zkrátit, pokud je úroková sazba v bance snížena.

Jak se přihlásit

Existují dva spolehlivé způsoby, jak požádat o nižší úrokovou sazbu z hypotéky. Nejběžnějším standardem je osobní kontakt s pobočkou banky a nejvhodnější je vyplnit žádost prostřednictvím funkce „osobní účet“ na webu, například Sberbank. Při vyplňování žádosti je důležité zkontrolovat vaši kreditní historii, protože zpoždění a dluhy mohou bránit pozitivní reakci banky.

Chcete-li vyplnit žádost, musíte najít funkci ve svém účtu, abyste mohli poslat zprávu, kde můžete odeslat žádost o snížení úrokové sazby na hypotéku. Takže napište předmět dopisu - refinancování hypotéky. K dopisu musí být přiložen předvyplněný formulář žádosti z pracovní plochy počítače s případným elektronickým podpisem. Pokud elektronický podpis neexistuje, vyplňte a vytiskněte formulář žádosti o snížení hypotéky, podepište jej, naskenujte a uložte. Poté odešlete prostřednictvím svého účtu.

Můžete si osobně požádat o nižší úrokovou sazbu z hypotéky na Sberbank tak, že požádáte manažera o formulář žádosti. Pokud máte hotový formulář, bude jistě vydán, a pokud neexistují žádné formuláře, lze žádost podat v jakékoli formě.

Jak vyplnit žádost

Vzorovou žádost o snížení úrokové sazby hypotéky poskytuje zaměstnanec banky, ve kterém se o tuto emisi plánuje.

- V záhlaví aplikace je uvedeno, kde je dokument předložen, jeho celé jméno, údaje o cestovním pasu: série, číslo, podle kterého byl dokument vydán a kdy, na stejném místě, je adresa registrace.

- Přímo pod slovem „prohlášení“ se uvádí, že žadatel je vypůjčovatelem podle smlouvy - číslo a datum podpisu smlouvy. Dále v textu žádosti: „Žádám vás, abyste snížili úrokovou sazbu z hypoteční smlouvy (číslo smlouvy, datum podpisu) z důvodu (je uveden důvod).“

- V žádosti je důležité uvést, jak může banka dát odpověď - oznámit rozhodnutí: osobně, běžnou poštou nebo e-mailem. Uveďte adresu, telefon, e-mail. Na konci žádosti musí být uvedeno úplné datum. a podpis.

- Pro spolehlivost vašich údajů o aktuální půjčce je vhodné přiložit kopii hypoteční smlouvy, výpis ze zůstatku dluhu, výkaz příjmů a výpis z USRN.

- Posouzení žádosti o snížení hypotéky Sberbank trvá 1-1,5 měsíce.

Podmínky pro změnu smlouvy

V bankovních organizacích existuje povinné informování vypůjčených zákazníků v případě změn úrokové sazby z hypotečních úvěrů, aby se vypůjčovatelům zpřístupnili dostupnější podmínky. Informace se dělají prostřednictvím SMS na čísla mobilních telefonů nebo ve formě oznámení e-mailem nebo adresou. Při obecném snížení úrokové sazby se na příkaz vedení banky zasílají informace hromadně. Existují však případy loajality k jednotlivému dlužníkovi, který pečlivě platí měsíční splátky po dlouhou dobu - jednotlivě zvažují otázku snížení úrokové sazby.

Když se dlužník samostatně dozví o možnosti snížení hypoteční sazby spojené se změnou v programu věřitele, iniciativa pochází od klienta-dlužníka. V této situaci vypůjčitel samostatně vydá vedení prohlášení o možném snížení úrokové sazby na stávající hypotéku, obdrží rozhodnutí, poté se připraví příslušná dodatečná dohoda ke stávající dohodě se změněnou úrokovou sazbou nebo dohoda s novými podmínkami.

Dlužník provádí nezávislou analýzu situace na hypotečním trhu ve svém regionu. A pokud dojde ke snížení úrokové sazby hypotéky, podá vybrané banky žádosti o refinancování.