De nettowinst is de belangrijkste bron van eigen financiering, die jaarlijks wordt geaccumuleerd op de bankrekening van de onderneming. De hoeveelheid winst is een indicatie van hoe efficiënt de organisatie werkt. Het bedrag is belast en de winst-en-verliesrekening is opgenomen in de vereiste jaarrekening. In dit verband is het uiterst belangrijk om over de vaardigheden te beschikken om de winst van de onderneming te berekenen.

Hoe wordt winst gegenereerd?

De organisatie verkoopt goederen, diensten of werk. Tegelijkertijd is de vastgestelde verkoopwaarde hoger dan de werkelijke, waardoor het bedrijf een positief verschil tussen prijzen - inkomsten ontvangt.

In het implementatieproces zijn de volgende scenario's mogelijk:

- het bedrag van de omzet is hoger dan de werkelijke kosten - er wordt winst gegenereerd;

- het bedrag van de opbrengsten is gelijk aan de kosten - er wordt geen winst gevormd, maar ook het verlies: de opbrengsten zijn voldoende om de kosten te dekken;

- het bedrag van de kosten voor de verkoop en productie van goederen overschrijdt het bedrag van de inkomsten - er wordt een verlies gevormd.

Het doel van elke onderneming moet, zo niet het maximaliseren van de winst, ten minste de wens zijn om het netto-inkomen te genereren dat nodig is voor een concurrentiepositie.

Wat is de plaats van de nettowinst in het bedrijfsinkomensysteem?

Winst is het hoofddoel van ondernemerschap. Enerzijds heeft het een stimulerend karakter - zowel bedrijfsmanagement als werknemers zijn geïnteresseerd om het te ontvangen. Immers, hoe hoger de winst, hoe hoger het loon dat werknemers kunnen ontvangen. Aan de andere kant is deze uitdrukking niet altijd waar. Er zijn steeds meer gevallen waarin winst uitbuitend van aard is: een onderneming verhoogt de winst door de lonen te verlagen. Een dergelijke methode kan enkele voordelen opleveren, maar het effect is van korte duur.

Winst wordt de enige echte methode om de onderneming te financieren: het toegestane kapitaal kan niet lang duren zonder de ontvangst van middelen. Geleend geld is ook niet de beste optie voor de permanente voorziening van het bedrijf. Gebrek aan winst doet de essentie van ondernemerschap teniet. Op macro-economisch niveau is de rol van winst voor elke onderneming enorm. Met zijn groei zal het inkomen van de staat toenemen, wat in de toekomst de algemene levensstandaard betekent.

De belangrijkste soorten winst in economie

Omdat we hebben begrepen dat winst het verschil is tussen de totale baten en lasten van de onderneming in geld, beschouwen we de structuur van de winst vanuit het oogpunt van de economie. De belangrijkste soorten winst:

- uit de verkoop;

- bruto;

- schoon te maken;

- balans;

- marge.

Er zijn meer dan 15 indicatoren voor bedrijfswinst, waardoor we de situatie nader kunnen bestuderen. We zullen ons concentreren op die welke worden gebruikt bij het opstellen van financiële overzichten en karakteriseren de activiteiten van elke onderneming.

Marge en ingehouden winst

Marge-winstindicator wordt gebruikt bij de berekening van de nettowinst. Bovendien is waarde van bijzondere waarde voor het evalueren van de prestaties van kleine bedrijven. Marge winst wordt bepaald door de formule: Pm = B - PnWaar:

- In - het bedrag van de inkomsten;

- Pn - kosten van variabele aard (die direct in het proces van de hoofdproductie optreden).

Interesse in een dergelijke eenvoudige indicator wordt bepaald door snelle berekening en identificatie van de meest winstgevende richting of groep goederen. Als gevolg hiervan neemt het bedrijf een verder actieplan aan, of het nu gaat om de liquidatie van afzonderlijke industrieën of om het rendement te verhogen.

Ingehouden winst - een indicator die bijna aan het einde van een lange reeks berekeningen wordt berekend.Het is het verschil tussen de totale inkomsten (inclusief andere inkomsten) en de volledige kosten (alle kosten). Houd geen rekening met het bedrag van de inkomstenbelasting van het bedrijf. Kleine bedrijven definiëren boekrendement als het bedrag van het netto-inkomen vóór inkomstenbelasting.

Formules voor het berekenen van operationele en brutowinst

Brutowinst kenmerkt de efficiëntie van het bedrijf. De indicator wordt gebruikt om elk type onderneming te analyseren. De brutowinst wordt bepaald door de formule: Pin = B - Ceb, waarbij:

- In - het totale bedrag aan inkomsten uit verkopen;

- Seb - de kosten van verkoop (werken, diensten).

Zoals te zien is in de formule, toont de brutowinst het bedrag van de ontvangen omzet, exclusief andere inkomsten / uitgaven en inkomstenbelasting. De waarde van de brutowinst weerspiegelt volledig de resultaten van het implementatieproces.

Bedrijfsresultaat kunt u het financiële resultaat van het bedrijf zien. De berekeningsformule bestaat uit het verschil in totale inkomsten en uitgaven, productiekosten, afschrijvingskosten. In wiskundige vorm ziet het er zo uit: Pop = B - Ceb - Pop - A, waarbij:

- In - het totale bedrag aan inkomsten uit verkopen;

- Ceb - verkoopkosten;

- Pop - het bedrag van de bedrijfskosten;

- En - het bedrag van de afschrijving.

indicator bedrijfsresultaat stelt u in staat om de efficiëntie van productie- of handelsactiviteiten van de organisatie te evalueren, rekening houdend met de behoefte aan reproductie van vaste activa.

Nettowinst: berekeningsformule volgens het algoritme

De nettowinst is dat deel van de balanswinst dat volledig ter beschikking van de onderneming blijft en alleen wordt gevormd na het voldoen aan verplichtingen aan de overheidsbegroting. Er zijn verschillende manieren om de nettowinst van een onderneming te berekenen. Als u echter informatie hebt over de belangrijkste componenten, kan de nettowinst eenvoudig worden berekend. De berekeningsformule bestaat uit verschillende acties. We zullen ze punt voor punt analyseren en een algoritme opstellen voor het berekenen van:

- Gebaseerd op gegevens overzicht van de financiële prestaties, identificeer de totale omzet van de onderneming.

- Trek de som van de variabele kosten af van de gevonden waarde. De verkregen waarde kenmerkt de marginale winst van het bedrijf.

- Trek het bedrag van de kosten van permanente aard af. Het resultaat is bedrijfsresultaat.

- Trek het bedrag van andere uitgaven af. De resulterende waarde is de winst voor belastingen van de onderneming (balans).

- Trek belasting en andere verplichte betalingen af van de begroting. Gevormd het bedrag van de nettowinst.

Het gebruik van een marge-winstindicator voor verdere analyse van financiële resultaten is het meest typerend voor ondernemers in kleine bedrijven en operationeel - voor grote organisaties.

Nettowinstformules voor de Russische Federatie en sommige GOS-landen

In veel GOS-landen berekent de boekhouding op basis van het Sovjet-systeem de nettowinst:

formule in Wit-Rusland en de Russische Federatie - Ph = Nf + Pin + Pop - N, waarbij:

- Pf - financiële winst (verschil in financiële baten en lasten);

- Pin - brutowinst;

- Pop - bedrijfsresultaat;

- N - het bedrag van belastingen en verplichte betalingen aan de begroting.

De gegevens voor de berekening worden vermeld in het rapport over het financiële resultaat van de onderneming. Met behulp van de formules voor het berekenen van bruto en bedrijfsresultaat, kunt u eenvoudig alle variabele waarden vinden.

Er is nog een algemene formule voor het berekenen van de nettowinst van een onderneming: Чп = В - Себ + Д - Р - Н, waarbij:

- B is het totale bedrag aan inkomsten;

- Ceb - de volledige verkoopkosten;

- D - overige inkomsten;

- R - overige kosten;

- N - het bedrag van belastingen en verplichte betalingen.

Als u goed kijkt naar de variabele waarden van de formule, kunt u ervoor zorgen dat deze identiek is aan de eerste methode voor het berekenen van de nettowinst. Het enige verschil is dat in dit geval de waarden van bruto en bedrijfsresultaat worden vervangen door componenten voor hun bevinding.

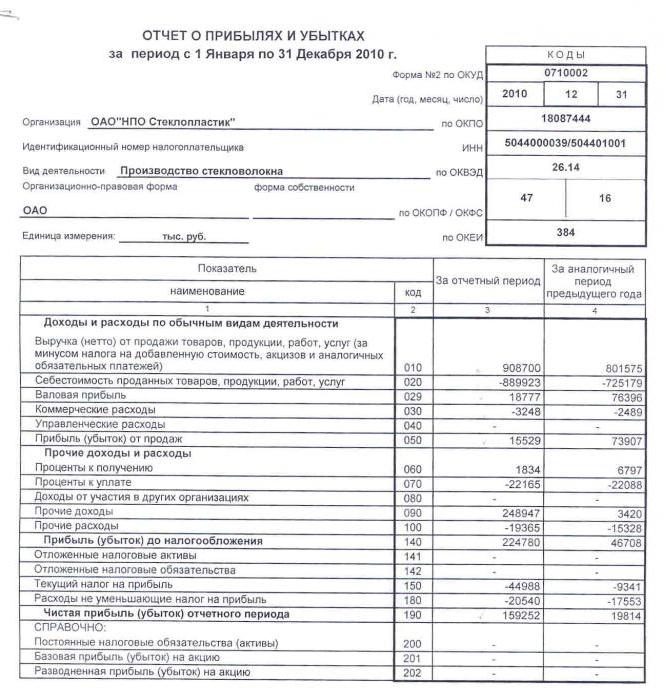

Nettowinst: berekeningsformule voor de balans van de onderneming

De balans is een verplicht document voor financiële rapportage, op basis waarvan de analyse en voltooiing van vele andere effecten wordt uitgevoerd. Om acties uit te voeren, moeten de codes worden opgeroepen die nodig zijn voor het berekenen van indicatoren:

- 2110 - "Opbrengst".

- 2120 - "Verkoopkosten."

- 2210 - "Verkoopkosten."

- 2220 - "Administratieve kosten".

- 2310 - "Inkomsten van andere organisaties."

- 2320 - "Te ontvangen rente".

- 2330 - Te betalen rente.

- 2340 - "Overige opbrengsten".

- 2350 - "Overige kosten".

- 2410 - "Inkomstenbelasting".

De balans in artikel 2400 geeft de nettowinst weer. De formule voor het berekenen van de balans heeft de volgende vorm:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

We berekenen de nettowinst aan de hand van een voorbeeld

Overweeg de situatie in de onderneming met de verstrekte brongegevens: LLP "X" verkocht voor het verslagjaar 89 duizend eenheden goederen tegen een prijs van 100 roebel. per stuk tegen de werkelijke kosten van 55 roebel. per stuk. Onthulde bedrijfskosten ten belope van 256 duizend roebel. Het bedrag van de inkomstenbelasting bedroeg 56 duizend roebel. Bepaal de nettowinst. Volg de stappen:

- We berekenen de omzet: B = 89.000 × 100 = 8.900.000 roebel.

- Definieer de kosten: Ceb = 89.000 × 55 = 4.895.000 roebel.

- We berekenen de indicator van de brutowinst: Pin = 8.900.000 - 4.895.000 = 4.005.000 roebel.

- Definieer het bedrag van de winst voor belastingen: Pin - P = 4.005.000 - 256.000 = 3.749.000 roebel.

- We berekenen de gewenste waarde - nettowinst: 3.749.000 - 56.000 = 3.693.000 roebel.

In het verslagjaar bedroeg 3 miljoen 693 duizend roebel nettowinst. De berekeningsformule, een voorbeeld laat duidelijk zien hoe de berekening van de nettowinst wordt uitgevoerd volgens het algoritme. Het is vermeldenswaard dat de voorwaarde niet zei over andere inkomsten van de onderneming, dus de indicator werd niet gebruikt in de berekeningen.

Winstgevendheid en netto winstratio's

In de financiële analyse wordt een andere indicator van de activiteit van het bedrijf gebruikt - de snelheid van de nettowinst. De berekeningsformule bestaat uit de waarden van de nettowinst en de totale omzet: Nn = Nh ÷ V × 100%. Er wordt aangenomen dat bij een efficiënte werking van de onderneming de coëfficiëntindicator ≈ 0,2 is.

De indicator van de winstgevendheid van een onderneming in elke richting is dus altijd de norm van de nettowinst. De balansberekeningsformule is gebaseerd op de componentwaarden. We schrijven het berekeningsalgoritme voor de lijnen van de balans:

- De nettowinst wordt weergegeven in regel 2400 en het bedrag van de inkomsten in regel 2110.

- Bereken het resultaat van de privélijn 2400 en 2110.

- Het resulterende aantal wordt vermenigvuldigd met 100%.

- Het resultaat van de genomen acties is het nettoresultaat.

Behalve Hp.ch., in financiële analyse wordt de waarde van de nettowinstmarge gebruikt. Winstgevendheid is een indicator voor de effectiviteit van economische activiteit. In dit geval kenmerkt het de waarde van de winstgevendheid van verkopen. De formule voor het berekenen van de winstgevendheid van de nettowinst of de coëfficiënt van de nettowinst lijkt op de verhouding tussen de nettowinst en het bedrag van de omzet: Kch.r. = Nh ÷ V.

De coëfficiënt geeft aan hoeveel netto-inkomsten op de roebel van verkochte werken, diensten of goederen vallen. Met behulp van balans kunt u de waarde berekenen met behulp van de verhouding van lijnen 2400 tot 2110.

Nettowinst bank: berekeningsformule

Om het resultaat van de activiteiten van de bank te karakteriseren, wordt ook de nettowinst gebruikt. De berekeningsformule bestaat uit brutowinst en administratiekosten: Ph = Pv - R.

De nettowinst voor een bank wordt gedefinieerd als de verhouding tussen nettowinst en eigen vermogen: NPDE = Nh ÷ KGSS. De resulterende coëfficiënt wordt omgezet in procent door te vermenigvuldigen met 100%.

De waarde van de nettowinst in financiële analyse

De doelen en aanwijzingen voor het gebruik van de nettowinstindicator worden beperkt tot financiële analyse en voorspelling van de toekomstige activiteiten van de onderneming. Bevoegde personen kunnen de nettowinstindicator gebruiken om te beoordelen:

- mate van belangstelling van beleggers;

- vermogen om verplichtingen na te komen;

- waarschijnlijkheid van mogelijke betrokkenheid van eigenaren of aandeelhouders;

- duurzaamheid en stabiliteit van de onderneming.

Er zijn verschillende analysemethoden waarin de nettowinst wordt weergegeven. De meest gebruikte factor- en statistische analyse.

De eerste methode onderzoekt in detail de factoren die van invloed zijn op het bedrag van de nettowinst: het bedrag aan inkomsten, inkomsten en uitgaven, belastingen. Om de analyse uit te voeren, is het noodzakelijk om de jaarlijkse verandering in de indicatoren die de nettowinst vormen, te evalueren. Op basis van de resultaten kan worden bepaald welke factor de winstgevendheid het meest beïnvloedt.

De tweede methode is gericht op de karakterisering van veranderingen in de nettowinstindicator voor rapportageperioden (jaren of andere vastgestelde kaders). Numerieke gegevens worden in verschillende sequenties beschouwd om een maximale prognose-efficiëntie te bereiken. Kan worden gebruikt: exponentieel, logaritmisch, lineair en andere methoden om met getallen te werken.

Naast de analyse van de nettowinstindicator wordt ook een vergelijking gemaakt met andere financiële analysegegevens. Bijvoorbeeld met omzet of nettovermogen.

Ongeacht de omvang van de onderneming en haar focus, is nettowinst een van de belangrijkste kenmerken van de effectiviteit van economische activiteit. De berekeningsformule bestaat uit andere indicatoren van winstgevendheid van de onderneming. De definitieve gegevens worden opgenomen in de jaarrekening. Ze kunnen ook worden gebruikt om de activiteiten van de onderneming te evalueren en te voorspellen. Er moet aan worden herinnerd dat achter de berekeningen belangrijke informatie staat over de voor- en nadelen van het implementatieproces.