Tijdens de boekhouding is het noodzakelijk om duidelijk te identificeren wat betrekking heeft op vaste activa en werkkapitaal. Niet alleen de economische kant van het probleem hangt hiervan af, maar ook de juistheid van de documentatie. We zullen dus begrijpen wat vaste en circulerende activa zijn en wat hun fundamentele verschil is.

Vaste activa

In de economische theorie betekent dit concept alle materiële en technische waarden waardoor het productieproces kan plaatsvinden. Ze handelen uitsluitend in natura en hun kosten worden in gelijke delen terugbetaald tijdens de werking, waarvan de duur ten minste één jaar is.

Op hun beurt vormen vaste activa een belangrijk en altijd belangrijk deel van het onroerend goed. Zonder hen is het onmogelijk om een onderneming te openen en zij zijn de belangrijkste deelnemers aan elk proces dat tot het eindresultaat leidt - de verkoop van producten of diensten. Vaste activa omvatten alle gebouwen, machines, uitrusting, enz., Die een aanzienlijk deel van de investeringen in de beginfase van de bedrijfscyclus uitmaken.

Vlottende activa

Werkkapitaal - dit zijn materiële waarden uitgedrukt in monetaire vorm, die direct deelnemen aan het productieproces, maar slechts eenmaal. Ze dragen al hun kosten volledig over naar de productiekosten. Tot de vaste activa behoren bijvoorbeeld werktuigmachines en werkbanken, waardoor het productieproces wordt uitgevoerd, en werkkapitaal - materialen en grondstoffen, zonder welke niets zal worden gerealiseerd.

Werkkapitaal wordt bijna altijd nauwkeurig uitgedrukt in contanten en wordt gebruikt om continue activiteiten uit te voeren.

Verschillen in werkkapitaal van vaste activa

- Vaste activa zijn onder meer: meubels, gebouwen, machines, die, hoewel ze rechtstreeks betrokken zijn bij de productiecyclus, hun elementen niet overdragen naar afgewerkte producten. Werkkapitaal wordt volledig en zonder saldo in het eindresultaat opgenomen. Ze worden verbruikt in een enkele voltooide cyclus.

- De kosten van die en andere fondsen zijn opgenomen in de primaire kosten met slechts één verschil: vaste activa in de vorm van afschrijvingen worden slechts gedeeltelijk weergegeven in de prijs, maar werkkapitaal is volledig inbegrepen. De uiteindelijke verkoopprijs voor de consument hangt namelijk vooral af van de kosten van grondstoffen en materialen.

- Kapitaalmiddelen kunnen alleen worden vervangen na volledige terugbetaling van hun waarde. Dit duurt soms enkele jaren. Vlottende activa worden onmiddellijk verkocht, wat betekent dat ze moeten worden gekocht voor de volgende productiecyclus.

Classificatie van vaste activa

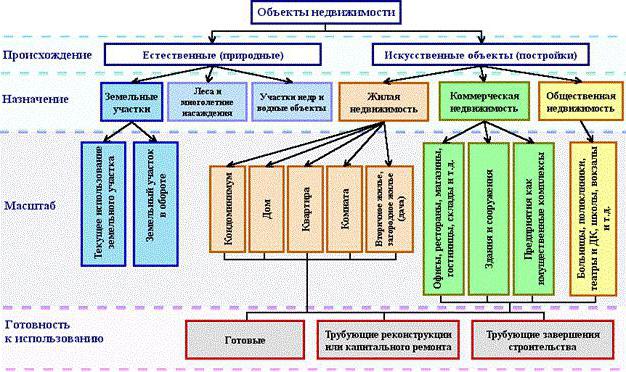

Wat de classificatie van vaste activa betreft, deze kunnen op verschillende manieren worden verdeeld. In de boekhouding worden verschillende categorieën in de balans opgenomen. In het algemeen omvatten vaste activa in de begrotingsboekhouding de volgende categorieën, weergegeven in onderstaande figuur.

Bijna alle onroerendgoedobjecten hebben slechts twee bronnen van oorsprong: natuurlijk en kunstmatig. Vaste activa van de onderneming omvatten alle percelen waarop de productie staat of die zelf een bron van afgewerkte producten zijn. Dus het bos geeft een boom en het veld - rogge. Water objecten en de ingewanden van de aarde vallen ook in deze categorie, hoewel het moeilijk is om ze te evalueren, maar de onderneming heeft nog steeds de initiële kosten van het kopen van een bepaalde site nodig om de activiteiten te starten.

Kunstmatige gebouwen kunnen verschillende doelen hebben: huisvesting, handel of sociaal onroerend goed. Diensten hebben ook hun eigen vaste activa, en meestal zijn ze juist de laatste categorie, die gebouwen van kleuterscholen, scholen, schuilplaatsen, bibliotheken, enz. Omvat.

Eigen en geleasde middelen

Het is gemakkelijk te raden dat alle eigen middelen de materiële en technische middelen zijn die op kosten van de onderneming zelf zijn gekocht en in de boekwaarde zijn opgenomen. Huren worden iets anders verantwoord. Afschrijvingskosten worden niet voor hen berekend en ze worden "aan de balans" toegewezen.

Deze vraag betreft budgetorganisaties. Bijna alle beschikbare apparatuur wordt als verhuurd beschouwd, omdat het bedrijf het niet uit vrije wil kan gebruiken, zoals het wil.

Hoe te bepalen of een item betrekking heeft op vaste activa?

De vraag rijst vaak of de computer tot vaste activa behoort? We zullen dus overwegen aan welke criteria hij voldoet en wat niet. Beantwoord hiervoor een aantal vragen:

- Wordt de computer langer dan een jaar gebruikt?

- Is hij direct betrokken bij de productie?

- Wordt het tijdens de cyclus volledig gebruikt, getransformeerd of verwerkt, verandert het van vorm voor de productie van het eindproduct?

De eerste vraag houdt in dat het antwoord ja is. Vanzelfsprekend zal het bedrijf de slimme auto langer dan een jaar gebruiken, en de kosten zullen gelijkmatig worden verdeeld in de vorm van afschrijving voor de gehele levensduur van de beoogde operatie. We beantwoorden 'nee' op de tweede en derde vraag, wat betekent dat de computer niet tot de huidige activa kan behoren. We concluderen dat de pc tot het kapitaalfonds behoort. Zo kunt u bepalen wat betrekking heeft op vaste activa in de boekhouding en wat niet.

Wat kan niet worden gedefinieerd onder de categorie vaste activa

Er zijn een aantal items die praktisch meer dan een jaar in gebruik zijn, ik neem indirect deel aan het productieproces, maar ze kunnen geen vaste activa worden genoemd. Deze categorie omvat de volgende materiële en technische waarden:

- Hulpmiddelen ontworpen voor vissen en zeevruchten.

- gereedschappen en accessoires die een aanvulling vormen op de basisuitrusting en worden gebruikt voor individuele en zeldzame bestellingen. Vaste activa zijn transportbanden en werktuigmachines, maar geen rollende rollen, shuttles, katalysatoren en sorptiemiddelen.

- Uniform van werknemers, kleding van medisch personeel, beddengoed.

- Tijdelijke gebouwen, bijvoorbeeld op bouwplaatsen.

- Items en structuren die exclusief voor hun verdere lease zijn gemaakt.

- Dieren worden als jong beschouwd.

- Vaste planten uitsluitend gebruikt als plantmateriaal voor jonge scheuten.

- Bosbouwgereedschap: kettingzagen, takkenscharen, kabels, tijdelijke seizoenswegen, kleine gebouwen en stacaravans waarvan de levensduur niet langer is dan twee jaar.

Kenmerken van budgetorganisaties

De belangrijkste taken die aan de budgetorganisatie worden voorgelegd, zijn het correct vastleggen van alle manipulaties met onroerend goed en het opstellen van relevante documenten in de boekhouding. De kwestie wordt geregeld door paragraaf 32 van instructie nr. 107.

Volgens deze bepaling omvatten vaste activa in begrotingsorganisaties posten en materiële en technische middelen die in de categorieën passen:

- de gebruiksduur wordt verondersteld langer te zijn dan 1 jaar;

- initiële kosten van minimaal 50 minimumlonen.

Deze categorie omvat dergelijke groepen objecten: gebouwen en structuren, apparaten voor gegevensoverdracht, hulpprogramma's, werkapparatuur, meetinstrumenten, computerapparatuur, kantoorapparatuur, voertuigen die eigendom zijn van de organisatie, gereedschappen en apparatuur, vee, verschillende beplantingen, wegen voor intern gebruik, enz.

Kenmerken van de administratieve verwerking van vaste activa in begrotingsorganisaties

Zoals vermeld in de wetgeving, heeft een budgetorganisatie het recht om over deze eigenschap te beschikken, maar deze niet te verkopen. Alle inkomsten uit het gebruik ervan gaan naar een afzonderlijke balans en blijven in de macht van de organisatie. Daarom is er een eigenschap van het administreren van onroerend goed die op de balans wordt weergegeven.

De hoofdrekening "01" - Vaste activa. Zijn subaccounts:

- 1 - ontworpen voor artikelen die zijn gekocht voor budgetgeld.

- 2 - onroerend goed verkregen als gevolg van ondernemersactiviteiten.

- 3 - waarden geaccepteerd als een geschenk.