In Rusland zijn er twee belangrijke belastingstelsels: klassiek en vereenvoudigd. U kunt een belastingstelsel kiezen op het moment van registratie van de organisatie. U kunt het klassieke systeem ook veranderen in een vereenvoudigd systeem in een organisatie die al enige tijd actief is, als de leiders van mening zijn dat een dergelijke optie voor hen voordeliger is. Ontdek hoe u het belastingstelsel kunt wijzigen, wat de voorwaarden hiervoor zijn, hoe u een kennisgeving van overgang naar het vereenvoudigde belastingstelsel kunt indienen.

STS of CWS?

Een dergelijk systeem wordt om een reden vereenvoudigd genoemd. Met het vereenvoudigde belastingstelsel moet u minder betalen dan verschillende belastingen. De organisatie ontvangt vrijstelling van inkomstenbelasting, onroerendgoedbelasting en btw. Deze drie belastingen worden vervangen door een. Dit is 6% van het inkomen of 15% van het inkomen, wat wordt verminderd met het bedrag van de uitgaven. Op het eerste gezicht lijkt een dergelijk systeem duidelijk winstgevender te zijn.

In feite is dit echter niet altijd het geval. In het stadium van het opzetten van een organisatie is het niet altijd mogelijk om het lot van de onderneming nauwkeurig te voorspellen: wat zullen de opbrengsten zijn, waarmee leverancierscontracten worden gesloten, hoeveel werknemers bij de onderneming zullen werken, hoeveel vaste activa zullen zijn.

Daarom bleven ondernemers in de gelegenheid om een keuze te maken voor een belastingstelsel, niet alleen op het moment van oprichting van de onderneming, maar ook na enige tijd, wanneer de gegevens al verschijnen en het mogelijk zal zijn om zelf te bepalen welke meer winstgevend is. Voor de overgang moet u echter aan een aantal voorwaarden voldoen.

Voorwaarden voor het wijzigen van CWS in USN

STS is ontwikkeld om het leven voor kleine en middelgrote bedrijven, individuele ondernemers gemakkelijker te maken. Grote ondernemingen mogen geen ondersteunende maatregelen nemen zodat het budget niet in gevaar komt. Daarom heeft niet iedereen het recht om het vereenvoudigde belastingstelsel te gebruiken. Wat zijn de relevante criteria?

- Het aantal werknemers.

- Het bedrag van de inkomsten voor de negen maanden van het jaar.

- De restwaarde van het onroerend goed van de onderneming.

- De aanwezigheid van takken.

- De aanwezigheid van andere organisaties onder de bedrijfsdeelnemers.

Het gemiddelde aantal personeelsleden voor een organisatie in het vereenvoudigde belastingstelsel kan dus niet meer dan 100 personen bedragen. Het bedrag van het inkomen gedurende 9 maanden kan niet hoger zijn dan 45 miljoen roebel, verhoogd met een deflatorcoëfficiënt van 1,147 (voor 2015). Dat wil zeggen, voor 2015 is de omzet iets meer dan 51,5 miljoen roebel. Het eigendom van de onderneming tegen haar restwaarde kan niet meer dan 100 miljoen roebel bedragen. Ook kan een organisatie geen filialen of vertegenwoordigingskantoren hebben. Het aandeel van andere organisaties in diegene die overstapt naar het vereenvoudigde belastingstelsel, mag niet meer dan 25% bedragen.

Er zijn een aantal beperkingen op het type activiteit en andere nuances, maar dit kan al worden toegeschreven aan speciale gevallen, die we niet zullen bespreken in het kader van dit artikel.

Kennisgeving van overgang naar het vereenvoudigde belastingstelsel

Overweegt u het belastingstelsel te wijzigen? Controleer uw organisatie aan de hand van de bovenstaande criteria. Als de organisatie hieraan voldoet, heeft zij het recht om een kennisgeving van overgang naar het vereenvoudigde belastingstelsel in te dienen.

Een belangrijk punt. Alleen een pasgeboren organisatie heeft het recht om STS vanaf elke maand van het jaar toe te passen. De huidige kan het vereenvoudigde belastingstelsel pas vanaf 1 januari van het nieuwe jaar beginnen te gebruiken. De kennisgeving moet vóór 15 januari worden ingediend. Dit document heeft een meldingskarakter en daarom is het niet nodig om op goedkeuring van de belastingdienst te wachten. Het is voldoende om een markering op uw exemplaar van het document te plaatsen. Het belangrijkste is dat de kennisgeving van de overgang naar het vereenvoudigde belastingstelsel op tijd werd ingediend.

Het wijzigen van het object van belastingheffing is slechts eenmaal per jaar mogelijk. Het gebruik van een nieuw belastbaar item begint op 1 januari van het nieuwe jaar.

Hoe en waar wordt de melding ingediend

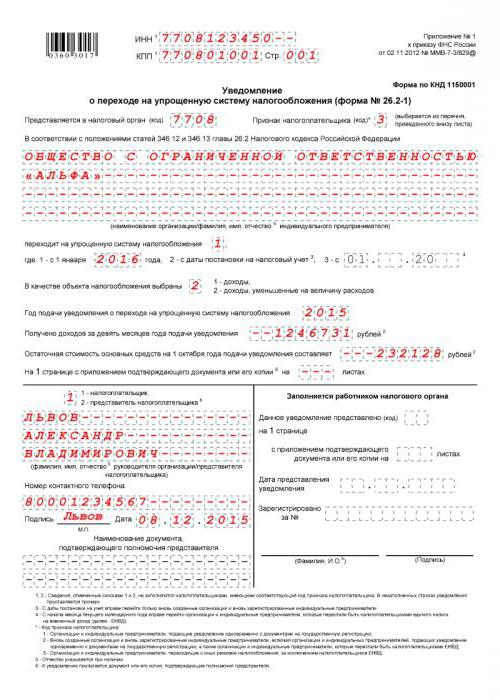

Het is mogelijk om regelgevende instanties in een vrije vorm op de hoogte te stellen, maar het zal gemakkelijker zijn om dit te doen met een standaardapplicatie. Dit is formulier 26.2-1. Het is eenvoudig, bevat slechts één blad. U kunt zich persoonlijk aanmelden of via speciale communicatiemiddelen, als dit in uw organisatie is vastgelegd.

Waar wordt geserveerd aanvraag voor de overgang naar het vereenvoudigde belastingstelsel? U moet documenten indienen bij de federale belastingdienst op de plaats van registratie van uw organisatie.

Hoe een kennisgeving in te vullen over de overgang naar het vereenvoudigde belastingstelsel

U kunt het document handmatig, met een blauwe pen, in leesbare blokletters invullen. U kunt dit op een computer doen door een formulier van internet te downloaden of in een speciaal programma.

Laten we eens kijken hoe we een kennisgeving op de STS kunnen invullen. Het INN van de organisatie moet op de eerste regel worden ingevoerd en het controlepunt in de tweede regel. Deze informatie moet afkomstig zijn van het registratiebewijs van de organisatie. De code van de belastingdienst komt in de regel overeen met de eerste vier cijfers in het FIN van de organisatie. Een uitzondering kan alleen worden gemaakt als de organisatie haar wettelijke adres heeft gewijzigd in dat wat onder de jurisdictie van een ander belastingkantoor valt.

Kolom "Teken van de belastingbetaler." Er zijn drie opties: een voor organisaties die zich nu pas registreren, twee voor degenen die van UTII overschakelen en drie voor degenen die van andere modus overschakelen. De notitie bij het document bevat al deze gegevens. Vervolgens moet u de naam van de organisatie invoeren in strikte overeenstemming met de samenstellende documenten.

Vervolgens moet u een eenheid of deuce neerzetten in de kolom naast de inscriptie 'gaat naar een vereenvoudigd belastingstelsel'. Eén, als de overgang naar het vereenvoudigde belastingstelsel gelijktijdig met de datum van registratie plaatsvindt, twee - als uit het nieuwe kalenderjaar.

Vervolgens moet het object van belasting worden genoteerd: 1 - inkomsten, 2 - inkomsten minus kosten. Vervolgens wordt het jaar van indiening van de kennisgeving geschreven, worden de regels met gegevens over het inkomen gedurende 9 maanden en de restwaarde van het onroerend goed ingevuld.

STS opslagomstandigheden

Er zijn zowel criteria om een kennisgeving van overgang naar een vereenvoudigd belastingstelsel in te dienen als om het recht te behouden dit belastingstelsel toe te passen.

De criteria zijn vergelijkbaar met die waaraan moet worden voldaan voor de overgang. Als u het vereenvoudigde belastingstelsel echter pas vanaf het nieuwe kalenderjaar kunt gebruiken, kunt u het recht op het vereenvoudigde belastingstelsel in elke maand van het jaar verliezen. U moet ook de belastingdienst op de hoogte stellen van het verlies van het recht om het vereenvoudigde belastingstelsel te gebruiken. Het duurt 15 kalenderdagen vanaf de datum van voltooiing van de belasting (rapportage) periode.

Stapsgewijs algoritme voor het overschakelen naar het vereenvoudigde belastingstelsel

Stap 1. U moet uw organisatie controleren op naleving van de vier criteria voor het toepassen van het vereenvoudigde belastingstelsel.

Stap 2. Bepaal het object van belastingheffing.

Stap 3. Probeer de vooruitbetalingen te berekenen op basis van de informatie die u al voor het lopende kalenderjaar hebt om nauwkeuriger te bepalen. Houd er rekening mee dat het belastingbedrag kan worden verlaagd met het bedrag dat aan het pensioenfonds is betaald. U moet ook onthouden dat het helemaal niet betalen van uw belasting, zelfs als uw organisatie met verlies heeft gewerkt, zal mislukken. Er is een minimumbelasting van 1% van het inkomen. Het zal hoe dan ook moeten worden betaald.

Stap 4. Noteer de datums waarop aan het einde van het jaar vooruitbetalingen en belastingen aan de begroting zijn gedaan. De voorschotten worden uiterlijk op de 25e dag vanaf de datum waarop het belastingtijdvak is geëindigd, en de belasting aan het einde van het jaar moet uiterlijk op 31 maart aan de begroting worden overgemaakt.

Stap 5. Een aanvraag indienen. Hoe u een kennisgeving van de overgang naar het vereenvoudigde belastingstelsel invult - u weet het al.

USN (formulier 26.2-1)