Wat voor soort rapportage wordt uitgegeven door ondernemers, u moet de honderdduizenden mensen kennen die jaarlijks individuele ondernemers worden. In Rusland zijn er jaarlijks ongeveer 470-570 duizend mensen.

Volgens de Russische wet is een individuele ondernemer een persoon die is geregistreerd als een individuele ondernemer en zaken doet zonder een juridische entiteit te vormen. Deze rechtsvorm impliceert geen minimaal toegestaan kapitaal; één persoon kan een oprichter zijn - de ondernemer zelf. Het doel van het IP is winst, waarover de ondernemer naar eigen goeddunken beschikt. Openbare rapportage van IP is niet vereist, maar er moet aan worden herinnerd dat de zakenman volledig aansprakelijk is voor zijn verplichtingen met betrekking tot zijn verplichtingen. Het is deze laatste omstandigheid die er vaak toe leidt dat andere vormen van zakendoen worden gekozen (LLC, ZAO, etc.)

Het hangt allemaal af van het belastingstelsel.

Rapportage IP hangt af van welke belastingstelsel gekozen door de ondernemer. We merken onmiddellijk op dat een individuele ondernemer tijdens de registratie automatisch een algemeen belastingregime ontvangt, dat hij kan wijzigen in speciale regimes, tegelijkertijd met de registratie of binnen dertig dagen vanaf het moment van registratie. Als de wijziging in het belastingregime niet op tijd is geïnitieerd, door de aanvraag over te dragen aan de belastingdienst, is overdracht van IP naar de STS, waarvan de rapportage een kleiner volume heeft, alleen mogelijk vanaf volgend jaar (kalender is geïmpliceerd). Hiermee moet door een beginnende zakenman rekening worden gehouden.

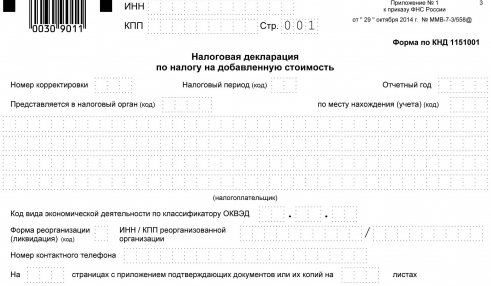

Rapporten voor IP met algemene belastingheffing

In totaal zijn er momenteel vier belastingregelingen voor individuele ondernemers en andere juridische vormen van activiteit in de Russische belastingpraktijk. Algemene belastingheffing gaat ervan uit dat een zakenman alle belastingen betaalt die voor zijn soort bedrijf zijn verstrekt (als er geen belastingvrijstelling is krachtens de wet), de volledige boekhouding bijhouden. Deze modus wordt gekozen door personen die geïnteresseerd zijn in schema's met btw. De rapportage van de IE-belasting onder dit regime kan tweeledig zijn, afhankelijk van de aanwezigheid / afwezigheid van ingehuurde werknemers van de organisator van de zaak. Als er geen werknemers zijn, moet het volgende naar de belastingdienst worden gestuurd:

- Btw-aangifte (driemaandelijks, tot de twintigste dag van de maand volgend op de rapportageperiode).

- Verklaring (onder f. 4-NDFL) binnen dertig dagen na de start van de onderneming en met een winstgroei van meer dan vijf procent (informatie over het geschatte inkomen).

- Aangiften over belastingen op persoonlijk inkomen personen (vorm 3-personenbelasting) - tot dertig april van het jaar dat volgt op het verslagjaar.

In de aanwezigheid van ingehuurde arbeid of betalingen ten gunste van andere personen die geen werknemer waren, moet een individuele ondernemer ook aangifte doen in de vorm van nr. 2-NDFL over het inkomen van elke werknemer. Het rapport over het aantal werknemers op de lijsten van het voorgaande jaar wordt verzonden tegen 20 januari van het jaar dat volgt op het rapportagejaar. Vergeet ook niet om een boek over de verantwoording van inkomsten en uitgaven van een ondernemer ter certificering bij de belastingdienst in te dienen, nog voordat het begint met het invullen van informatie over activiteiten.

Rapportage voor Gosstat

Rapportage van IP zonder werknemers, of met hen, aan de statistische autoriteiten wordt ingediend in de vorm van “1-ondernemer” tot 1 april van het jaar volgend op het rapportagejaar. Het kan nodig zijn om informatie in te dienen over de activiteiten van een individuele ondernemer (1-IP-formulier, de deadline is vóór 2 maart van het jaar dat volgt op de rapportage) en enkele industriële formulieren.Daarom raden experts aan om advies van de territoriale autoriteit van Rosstat te vragen om te weten te komen wat voor soort rapportage van de ondernemer vereist kan zijn, ook tijdens willekeurige en continue inspecties.

Verklaring voor het toepassen van "vereenvoudigd"

Kleinere rapporten worden ingediend, zelfs als voor een vereenvoudigd belastingstelsel wordt gekozen waarbij de zakenman onafhankelijk het voorwerp van de belasting bepaalt. In dit geval blijft de verantwoordelijkheid van de ondernemer voor het uitvoeren van de functies van een belastingagent, IP-boekhoudrapporten omvatten contante transacties, de zakenman moet statistische rapporten verstrekken, bijdragen betalen (aan het pensioenfonds en voor sociale verzekeringen tegen beroepsziekten).

Een ondernemer met een vereenvoudigde belasting betaalt een enkele belasting, afhankelijk van wat wordt belast (zes procent op inkomen of vijftien procent op inkomen verminderd met het bedrag van de uitgaven). In deze modus worden btw en inkomstenbelasting niet betaald. Bovendien is het niet nodig om onroerende voorheffing te betalen die de zakenman in zijn activiteiten gebruikt, een enkele sociale belasting op inkomsten uit ondernemersactiviteiten en voor betalingen ten gunste van particulieren. Een enkele belastingaangifte voor het vereenvoudigde belastingstelsel wordt ingediend vóór 30 april van het jaar dat volgt op het verslagjaar.

Bij gebruik van de EVD-modus is rapportage elk kwartaal vereist

IP op het vereenvoudigde belastingstelsel, waarvan de rapportering driemaandelijks wordt ingediend, wordt gebruikt in een ander belastingstelsel - een enkele belasting op toegerekende inkomsten. Het kan worden gebruikt door zakenmensen die zich bezighouden met een strikt gedefinieerd type activiteit, waaronder: detailhandel in hallen tot 150 vierkante meter. meters, reclame op buitenstructuren, catering, voorziening huishoudelijke diensten en anderen

De beslissing over de toepassing van de EOD wordt bepaald door de gemeenten (representatieve instanties). Voorwerp van belastingheffing is het toegerekende inkomen dat wordt belast. Andere belastingen (op onroerend goed, sociale zekerheid, toegevoegde waarde, op inkomen van particulieren) worden niet betaald. Voor deze vorm van belasting moet uiterlijk op de twintigste van de maand volgend op de rapportageperiode een driemaandelijkse aangifte worden ingediend.

Ondernemers op het platteland kunnen minimale rapportages indienen

De belastingaangifte van IP die zich bezighoudt met landbouwproductie of de daaropvolgende of primaire verwerking kan op betaling zijn gebaseerd enkele landbouwbelasting (op vrijwillige basis vastgesteld). Als de dorpsarbeider geen ingehuurde werknemers heeft, dient hij vóór 31 maart van het jaar dat volgt op het verslagjaar een aangifte in en geeft hij ook een uitgaven- en inkomstenboek door aan de belastingdienst. Een individuele ondernemer met deze vorm van belastingheffing is vrijgesteld van dezelfde belastingen als een ondernemer met UTII.

SP zonder ingehuurde werknemers betaalt aan FIU, maar rapporteert niet

IP-rapportage aan de FIU als zodanig voorziet niet in bijdragen voor zichzelf (geen werknemers). Zakenlieden moeten aan het einde van het lopende jaar gewoon een vast bedrag betalen in de volgende bedragen: als het bedrag van het inkomen (geen winst!) Van de ondernemer (particulier) niet hoger is dan driehonderdduizend roebel, dan moet hij volgens de huidige wetgeving het minimumloon nemen dat effectief is aan het begin van het jaar en vermenigvuldigen met bijdragepercentage vastgesteld door het pensioenfonds, twaalf keer verhoogd.

Als het bedrag hoger is dan 300 duizend roebel per jaar, moet u vóór 1 april van het volgende jaar één procent betalen van het bedrag dat het bovenstaande bedrag overschrijdt. Vanaf begin 2015 kost een pensioenverzekering van personen met een inkomen van minder dan 300 duizend roebel per jaar minstens 18,6 duizend roebel. Er moet aan worden herinnerd dat de ondernemer geen rekening houdt met het bestaan van verliezen, dat wil zeggen dat hij in ieder geval transfers naar het pensioenfonds moet doen.

Rapportage van IP in de PF

Bij het sluiten van het eerste arbeidscontract of andere civiele contracten (bijvoorbeeld een contract), moet de individuele ondernemer zich voor de tweede keer registreren bij het Pensioenfonds (de eerste keer dat het automatisch wordt geregistreerd tijdens de registratie als individuele ondernemer) en rapporten verstrekken voor 3 maanden, een half jaar, 9 maanden, jaar, volgens f. Nee. RSV-1 PFR uiterlijk op de 15e dag van de tweede maand die volgt op de rapportageperiode. Voor elektronische rapportage is de deadline de 20e dag van de tweede maand die volgt op de rapportageperiode. Een bijdrage aan het Verplichte ziekteverzekeringsfonds (federaal) wordt momenteel op de PFR-rekening gestort, waarvan de rapportage is opgenomen in formulier nr. RSV-1.

Werkgevers rapporteren aan sociale verzekeringsfonds

Rapportage van IP aan het Fonds sociale verzekering (FSS) wordt opnieuw alleen gemaakt voor zakenmensen met werknemers. Bijdragen worden betaald voor verzekeringen tegen beroepsziekten en ongevallen in overeenstemming met de vastgestelde tarieven. Verslagen over f. Nee. 4-FSS wordt aan het fonds verstrekt op de plaats van registratie van de ondernemer tot de twintigste (25e) dag van de tweede maand na de rapportageperiode voor het indienen van rapporten in papieren (elektronische) vorm.

Hetzelfde formulier nr. 4-FSS zal gegevens bevatten over bijdragen als gevolg van tijdelijke arbeidsongeschiktheid van werknemers en over het moederschap van werknemers die maandelijks worden betaald, uiterlijk op de 15e dag van de maand die op het verleden volgt.

Haast u om de meest recente aangifte grondbelasting in te dienen!

Opgemerkt moet worden dat in 2015, vanaf 1 januari, de rapportage van het IP (aangifte van grondbelasting) dat de grond voor zijn activiteiten gebruikt, is geannuleerd. Er wordt aangenomen dat de zakenman tot 1 oktober belasting betaalt over de vereisten van de belastingaangifte. Maar voor 2015 moeten belastingaangiften nog vóór 1 februari 2016 worden ingediend.

Als er geen activiteit is

Het concept van "nulrapportage (IP of andere rechtsvorm)" wordt niet vermeld in de wetgeving van de Russische Federatie, maar deze term betekent dat het bedrijf alle documenten met nullen in de formulieren met de vereiste documenten tijdig indient. Deze praktijk bestaat zowel in de belastinginspectie als in extrabudgetaire fondsen. Tegelijkertijd worden in de FSS en PFR nulindicatoren (samen met een bevestigingsbrief over de afwezigheid van betalingen aan particulieren) alleen opgegeven als de zakenman werknemers heeft.

Nulrapportage van IP, bijvoorbeeld, bij volledige afwezigheid van activiteiten die door de EAM worden belast, heeft belangrijke kenmerken. Aangezien nulrapportage over een dergelijk belastingstelsel vrijwel onmogelijk is (de belasting is wettelijk voorgeschreven en verschuldigd ongeacht het bedrag van de inkomsten en de algemene activiteit), kan een ondernemer eenvoudig twee maanden uitsluiten wanneer er geen activiteit was om het belastingbedrag te verlagen. Als de looptijd langer is dan twee maanden, moet de zakenman overschakelen naar ONS.

Er zijn bepaalde criteria voor het indienen van rapporten met nullen voor algemene belastingheffing, waaronder:

- IP is alleen geregistreerd en heeft onlangs een account geopend bij een kredietinstelling;

- de individuele ondernemer heeft geen beweging op de bankrekening, hij gaf geen cheques, facturen uit, ondertekende geen handelingen van aanvaarding van werk, enz.

Hier zijn de belangrijkste punten die een individuele ondernemer moet weten over rapportage.