CPM - en mycket viktig indikator när du ansöker om ett lån. Denna förkortning står för den totala kostnaden för lånet. Vad är det här? Hur beräknas denna indikator? Vad ingår i det? Hur beräknar du det själv? Är det möjligt att få exakta resultat? Dessa och relaterade problem finns i artikeln.

Vad är det här?

Den totala kostnaden för lånet (CPM) är en informationsindikator för vilken det är möjligt att jämföra lånerbjudanden från olika banker och MFI: er (mikrofinansorganisationer). Det här är mycket värdefull data, för med hjälp av CPM kommer du att avgöra vilket lån som blir billigare för dig.

Detta värde beräknas i procent (%). Men i december 2017 ändrades lagen om konsumentlån. Enligt dem bör beräkningen av lånets totala kostnad göras inte bara i procent utan också i monetära termer.

I själva verket är allt klart. Om ett lån ges, säg till 20% per år, visar det sig att du betalar över 20% av lånebeloppet årligen. Men låntagaren betalar mycket mer än vad som anges i en attraktiv ränta.

Faktum är att värdet på lånens fulla kostnad inte alltid indikeras av banker i annonserbjudanden, bara i låneavtal. Och låntagare tycker att dessa är mest ogynnsamma förhållanden för dem efter att ha undertecknat dokumentet.

Marknadsgenomsnitt

Låt oss nu gå vidare till statistiken. Enligt Rysslands centralbank uttrycks den totala kostnaden för lån, konsument och bil, med det genomsnittliga marknadsvärdet i intervallet 13,7-26,8%.

Marknadsgenomsnitt för MFI: er

Vad gäller MFI: er (organisationer som emitterar mikrolån) är indikatorerna här något högre. Ibland når de till och med fantastiska siffror. Till exempel, för en osäkrad mikrolån på upp till 30 tusen rubel, upprättad för en månad, kan den genomsnittliga marknadskostnaden för ett lån uppgå till 600%!

Följaktligen, ju mer volym och löptid för ett lån från en MFI ökar, desto mer kommer detta värde att närma sig bank. Så om en osäker mikrolån utfärdas under en period av ungefär ett år, och dess storlek överstiger 100 tusen rubel, är det genomsnittliga marknadsvärdet i dess förhållande 32,5% och gränsen är 43,4%.

Nu kommer vi att undersöka om värdet på den totala kostnaden för ett konsumentlån motsvarar den annonserade räntan. Överväg vad bankerna enligt lagen ska inkludera i CPM för avräkning och vad inte.

Vad ingår i CPM?

Vi fortsätter att analysera lånekostnaden. Vad är det här? Dessa är alla lånbetalningar som är kända vid slutet av låneavtalet.

Tänk på dem:

- Huvudskulden. Detta är huvudvärdet i den formel som lagen föreslår. Men hon är långt ifrån den enda. Utöver det finns det många kvantiteter som betalas av låntagaren utöver återbetalning av huvudskulden.

- Ränta på lånet. Det är det de är det annonserade budet.Men samtidigt är räntorna på lånet långt ifrån det enda som återstår att betala till låntagaren.

- Betalningar till banken. Endast dessa betalningar anges här, utan vilka emission av ett lån inte är möjligt. Till exempel, om ett lån ges för en lägenhet, kan en avgift vara nödvändig för att placera en anständig anständig mängd kontanter i en individuell kassaskåp.

- Kostnaden för att utfärda ett kreditkort. Förutsatt att medlen kommer att krediteras det och inte utfärdas kontant.

- Betalningar till vissa tredje parter om tillhandahållandet av ett lån beror på avtalet med dem. Sådana personer måste naturligtvis anges i kontraktet. Oftast är de försäkringsgivare, notarius eller värderare. Med en avgift avses försäkringspremier, betalningar för bedömning av säkerheter, överföringar av medel till konton i andra banker etc.

- Kostnaden för försäkring. För de fall då ersättning för en försäkrad händelse inte betalas till låntagaren, inte till hans anhöriga. Så i CPM-strukturen kommer kostnaden för livförsäkring att beaktas om det, som ett resultat av låntagarens död, är banken som får ersättning för att återbetala lånet med dessa medel.

- Försäkring som bestämmer villkoren för lånet. Det här är försäkringsavtal som bestämmer belopp, villkor, räntor när du ansöker om ett lån. Många banker höjer räntorna på lån om låntagaren inte tecknar ett försäkringsavtal. I sådana fall måste försäkring köpt av de krediterade beaktas vid beräkningen av den totala kostnaden för ett konsumentlån, lån.

Undantag vid beräkning av betalningar till tredje part

Nu om undantagen. ”Betalningar till tredje man” inkluderar inte säkerhetsförsäkring (till exempel omfattande försäkring när man ansöker om ett billån). Ändringar av lagen, som antogs i december 2017, är skyldiga att ta hänsyn till vid beräkning av hela kostnaden för ett konsumentlån, fastighetsförsäkringslån.

Dessutom, om organisationens namn skrivs i låneavtalet, kommer beräkningen att göras till dess kurser. Om banken inte begränsar utbudet av försäkringsbolag som kunden kan kontakta, använd tarifferna för någon av försäkringsorganisationerna. Därför är UCS-beräkningarna i detta fall endast ungefärliga.

Men banken här måste definitivt ange till de kurser för vilket försäkringsbolag den gör beräkningen. I detta fall ska det i avtalet anges att försäkringsbolaget kan vara annorlunda när man väljer ett annat försäkringsbolag.

Det är viktigt att komma ihåg att vid beräkning av betalningar till tredje part som en del av CPM använder bankspecialister försäkringskurser som är aktuella just nu. Från detta kan vi inte utesluta möjligheten att dessa tullar i framtiden kommer att förändras och betalningskostnaderna kommer att öka / minska.

Vad tas inte med i CPM?

Ovan presenterade vi det genomsnittliga marknadsvärdet på den totala kostnaden för lånet. Och vad som inte beaktas vid beräkningen av UCS:

- Betalningar som krävs enligt lag. Till exempel CTP när du ansöker om ett billån.

- Betalningar till följd av att låntagaren bryter mot avtalets villkor. Det vanligaste exemplet är förseningsavgift. Detta är ganska logiskt, eftersom det är omöjligt att förutsäga sannolikheten för sådana kränkningar i förväg.

- Betalningar som beror direkt på låntagarens beslut. Först och främst bör de kopplas till själva lånet och kontraktet. Till exempel att göra en avgift för tidig betalning.

- Kostnaden för säkerhetsförsäkring. Oftast är de skrov.

- Försäkring.

Försäkringsfråga

När det gäller den sista av listan ovan, fastställer centralbanken vid beräkningen av den totala kostnaden för lånet följande villkor under vilka försäkringskostnaden inte ingår i CPM:

- Genomförandet av försäkringsavtalet påverkar varken lånets storlek eller själva möjligheten att tillhandahålla ett lån.

- Vid en sådan tjänst får låntagaren en viss extra förmån för sig själv.

- En så kallad kylningsperiod är giltig i 14 dagar. Det är, utan konsekvenser för sig själva vid denna tidpunkt, kan låntagaren vägra försäkringstjänster.

Enkel lånekalkylator

Ibland måste låntagaren beräkna CPM på egen hand. Det bästa sättet här är att använda en online-kalkylator. Ett sådant alternativ erbjuder förutom gratis mycket internetresurser.

Du behöver bara ange data från ditt betalningsschema i de obligatoriska fälten. Om du ännu inte har ingått ett lån måste du leta efter nödvändig information på webbplatsen för banken du är intresserad av.

Den enklaste versionen av kalkylatorn innehåller följande diagram:

- Lånebelopp.

- Räntesats.

- Låneperiod.

- Engångskommission.

- Månadsvis provision.

- Typ av betalning.

- Starta utbetalningar.

Resultatet är i de flesta fall inte i procent utan i rubel. Beräkningarna kommer dock att vara ungefärliga.

Sofistikerad lånekalkylator

För att få ett mer exakt resultat måste du hitta en mer detaljerad kalkylator online. Till exempel kan ett resultat som är tillräckligt nära verkligheten erhållas genom att fylla i följande parametrar:

- Typ av betalning.

- Lånebelopp.

- Låneränta.

- Låneperiod.

- Början av återbetalningar.

- Försäkring.

- Alla stående uppdrag.

- Kostnad för utvärdering.

- Räntesänkningsavgift.

- Bankhyra.

- Andra engångsbankutskott.

Beräkningar i EXCEL-programmet

Ett alternativ till en online-kalkylator är ett populärt kontorprogram. Öppna standardtabellen och fortsätt enligt följande algoritm:

- Ange alla betalningsdatum i kolumn B. Noll (först i listan) här kommer att vara dagen för lånets godkännande. Det är på det som beräkningen (diskontering) görs - bestämningen av värdet på UCS.

- Kolumn C innehåller alla belopp som betalats av låntagaren. Observera att den första av dem kommer att vara negativ - det är storleken på det godkända lånet. Alla efterföljande är positiva. Det här är betalningarna du gör enligt ditt schema.

- Du behöver IRR-funktionen. I detta fall motsvarar det UCS. Dess namn är "PURE".

- För att göra beräkningar i den sista cellen i kolumn C, sätta lika tecken.

- Ange sedan namnet på formeln - "PURE".

- Sätt en konsol och ange alla värden från kolumn C (klicka bara i ordning för de fyllda cellerna).

- Sätt en semikolon.

- På samma sätt listar alla värden från kolumn B.

- Kom ihåg att stänga fästet.

- Tryck sedan på "Enter" (Enter-tangenten).

Om du gjorde allt på rätt sätt får du önskat nummer i den sista cellen i kolumn C. Det uttrycks inte i procent utan i fraktioner av en enhet. Till exempel 0,3401. För att återföra detta värde till en procentsats, bara multiplicera med hundra. I vårt fall kommer värdet på UCS att vara lika med 34%. Det är hur mycket du betalar för mycket på ditt lån.

Beräkning med formeln

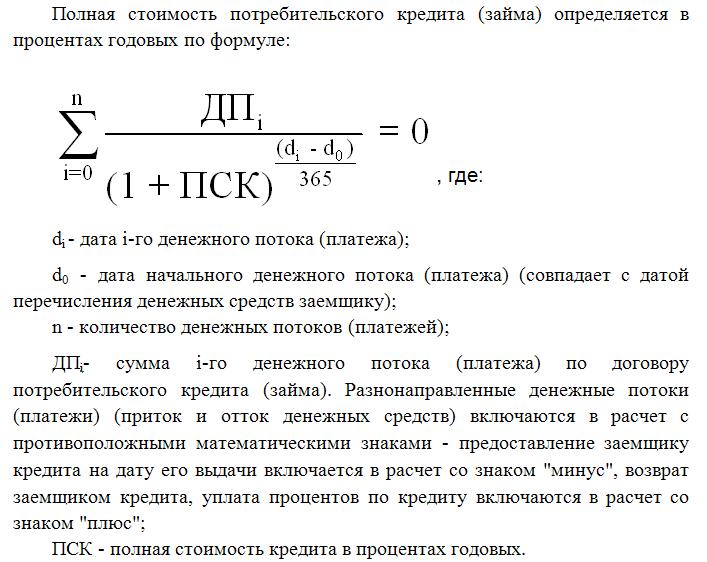

Det svåraste sättet är att använda formeln som den federala lagen om konsumentlån erbjuder. Du kommer att se det senare i artikeln. Naturligtvis kommer beräkningarna här att vara de mest exakta, men i detta fall kan du inte göra utan kunskap om finansiell matematik. Förresten, det är denna formel som bankspecialister använder vid beräkning av CPM.

Den fulla kostnaden för lånet här motsvarar den interna avkastningsindikatorn (IRR i finansiell matematik). Detta värde är lika med den ränta som den diskonterade nettoresultatet är noll på.

Bankens nettovinst i allmänhet är det belopp som klienten betalar för mycket. Rabatt här är minskning av framtida pengar till nuvärdet. Följaktligen diskonteras alla lånbetalningar till utfärdandedagen. Följaktligen är nuvärdet det totala beloppet för samtliga rabatterade betalningar av låntagaren.

CPM är ett mycket viktigt värde för låntagaren. Som ni har sett skiljer det sig från räntan på bankbroschyrer, dessutom i större utsträckning. Att beräkna CPM betyder exakt att bestämma hur mycket du kommer att betala för mycket genom att återbetala lånet.