الخصم هو الآلية المالية يستلم المقترض بموجبها الحق في تأجيل المدفوعات إلى الدائن لفترة زمنية معينة في مقابل نسبة مئوية إضافية. وهذا يعني في جوهره أن الطرف الذي يدين بالمال يشتري الفرصة لمنحه للمقترض في المستقبل. تساعد هذه الآلية في إعادة توزيع الموارد النقدية المجانية ، مما يساهم في النهاية في تنمية الاقتصاد.

المفاهيم الأساسية

الخصم هو الفرق (يعبر عنه بالقيمة المطلقة أو النسبية ، أو باستخدام مؤشر) بين الأموال الأولية التي يجب أن تُعطى للمقترض في الوقت الحاضر ومقدار الدين الذي يتعين سداده في المستقبل. نظرًا لتكبد الطرف المقترض خسائر (تضخم بالإضافة إلى إمكانية دخول بديلة) فيما يتعلق بتأجيل العائد ، تتضمن هذه الآلية المالية نسبة مئوية إضافية للتأخير في العقد الأولي.

معدل الخصم

يعني حساب عامل الوقت الحاجة إلى مقارنة المبالغ في فترات مختلفة. نحن جميعا نفهم أن ألف دولار الآن وفي شهر هما مبلغان مختلفان. تتضمن طريقة الخصم تقديم دخل مستقبلي حتى الآن. لهذا ، معامل خاص (كد). ستبدو صيغة الخصم كالتالي: P = F x Kد، حيث P هو المبلغ الذي تم إحضاره إلى الوقت الحاضر ، F هو الدخل المستقبلي. معامل Kد يساوي 1: (1 + i)ن. في الصيغة الأخيرة ، i هو سعر الفائدة و n هو رقم الفترة. معكوس هذا المؤشر هو معامل التراكم ، والذي يستخدم لجلب هذه المبالغ إلى فترات مستقبلية. في هذه الحالة ، F = P x (1 + i)ن. وبالتالي ، فإن معدل الخصم يتيح لك فهم مقدار الفائدة التي تحتاج إليها لزيادة الفائدة على القرض.

مثال المهمة

النظر في تطبيق الصيغة لمثال محدد ، وهو خصم المشاريع. على سبيل المثال ، يتم تقديم 100 دولار خلال خمس سنوات ، أو 50 دولارًا الآن. ماذا تختار؟ تشير التجربة إلى أن الخيار الأخير أفضل ، ولكن في الواقع ، ليس كل شيء بهذه البساطة. دعنا نحسب ما يساوي المبلغ المستقبلي في الوقت الحاضر. للقيام بذلك ، قم بحساب عامل الخصم. لهذا نحن بحاجة إلى متوسط سعر الفائدة. دعنا نقول أنها 12 ٪. معامل سيكون مساويا (1 + 0.12)5 = 1.76. هذا يعني أن 100 دولار في المستقبل هي 56.74 في الوقت الحاضر. وبالتالي ، كان الفطرة السليمة خطأ ، فمن الأفضل اختيار الخيار الأول.

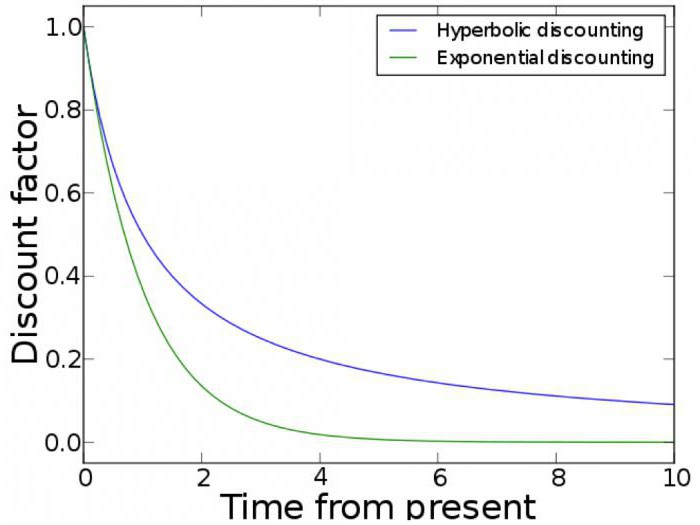

وظيفة الخصم

يمكن إجراء مقارنة بين الأرباح الحالية والمستقبلية ، مع مراعاة عامل الوقت ، باستخدام الرسم البياني. يتم استخدام وظيفة الخصم في النمذجة الاقتصادية. تنخفض فائدة أيضا مع مرور الوقت. الخصم الأسي والزائدين هما المثالان الأكثر شيوعًا في الوصف. تستند الحالة الأولى إلى الافتراض بأن المعدل الهامشي للإحلال بين مستويات الاستهلاك في نقاط زمنية مختلفة يعتمد فقط على مدى وجودها. لذلك ، غالبًا ما يتم اعتبارها غير متناسقة ديناميكيًا. الخصم الأسي هو طريقة تسمح لك بمقارنة كفاية الاختيار بناءً على عامل الوقت. كان يستخدم على نطاق واسع بسبب بساطته. ومع ذلك ، فإن الخصم الزائدي طريقة أكثر دقة. تقول الحكمة الشعبية إن الحلمة في الأيدي أفضل من الرافعة في السماء. لكن في الممارسة العملية ، نلاحظ في كثير من الأحيان أنه من الصعب علينا تأجيل استلام الدين لمدة أسبوع ، لكن الفرق بين الاتفاق لإعادةه بعد ثمانية أو تسعة أشهر لا يبدو ملحوظًا.تأخذ طريقة الخصم المتقدمة هذه الميزة البشرية في الاعتبار.

القيمة العملية

لماذا ألف دولار الآن أفضل من مبلغ مماثل ، ولكن في المستقبل؟ كل هذا يرجع إلى حقيقة أن الأموال التي وردت في الوقت الحالي يمكن أن تستثمر في الأصول الأخرى. لذلك ، فإن تأجيل سداد الديون مرتبط بشكل لا ينفصم بآلية مالية مثل عملية الخصم. يرتبط المفهوم بمفهوم تكلفة الفرصة البديلة. التأخير في الدفع يعني أن الشخص لا يمكنه استخدام أمواله لفترة معينة. المدين يعوض فعلا عن هذه تكاليف الفرصة البديلة.

ميزات الحساب

يتم حساب معدل العائد وفقًا للعائد السنوي على الاستثمار. نظرًا لأنه يمكنك الحصول على الفائدة على المبالغ التي تم تلقيها بالفعل نتيجة للاستثمارات السابقة ، فإن الدخل الحالي يبدو دائمًا أفضل من الأموال المماثلة في المستقبل. وبالتالي ، فإن خصم رأس المال ينطوي على انخفاض في رأس المال وفقا لخفض حتى الآن. رجال الأعمال ترغب في تكرار ذلك الوقت هو المال. وهذه الحكمة اليومية تؤكدها صيغة الخصم. سعر المال اليوم وغدا ليست هي نفس القيم. إذا لم يتمكن المدين من إعطاء المبلغ الصحيح الآن وكان يتفاوض على تأجيل تاريخ عودته ، فيجب عليه أن يكون مستعدًا لتغطية تكاليف فرصة المقرض من خلال دفع نسبة مئوية إضافية.

معدل الخصم

يعتبر تسعير السوق عملية معقدة تعتمد على العديد من العوامل. واحد منهم هو معدل الخصم. ويعتقد أنه ينبغي اختياره بطريقة تلبي تكلفة رأس المال. المفهوم الأخير لا ينفصم مع معدل العائد. بالطبع ، ينبغي تعديلها للمخاطر. قد تختلف معدلات الخصم التي تنطبق على الشركات بشكل كبير:

- الشركات الناشئة في البحث عن الاستثمارات - 50-100 ٪.

- هم في فترة التكوين المبكر - 40-60 ٪.

- الشركات الناشئة المنشأة في السوق - 30-50 ٪.

- الشركات الناضجة - 10-25 ٪.

يعكس مستوى أعلى من معدلات الخصم للشركات الناشئة المشاكل المرتبطة بها:

- بالمقارنة مع المبيعات الناضجة ، تكون أهلية بيع حقوق الملكية أقل نظرًا لأن أسهمها لا يتم تداولها في البورصة.

- عدد محدود من المستثمرين.

- مخاطر عالية.

- توقعات متفائلة للغاية من المؤسسين المتحمسين.

نموذج تسعير الأصول

من أجل تحديد ربحية رأس المال في المستقبل ، وهو أمر مهم بشكل خاص للمستثمرين المحتملين في الشركات الناشئة ، يتم استخدام ثلاثة مؤشرات ، بناءً على تقدير معدل الخصم. من بينها:

- معدل خالية من المخاطر. هذه هي النسبة المئوية لعائد الاستثمار في الأدوات المالية الآمنة ، مثل السندات الحكومية.

- الرهان الرهان هذا مؤشر على كيفية استجابة أسعار أسهم الشركة لظروف السوق المتغيرة. إذا كان هذا المعدل أكثر من واحد ، فإننا نتعامل مع فقاعة مالية. أقل - أسعار الأسهم تذهب ضد السوق.

- علاوة المخاطرة. هذا عائد على الاستثمار الذي يحتاجه المستثمرون في الظروف العادية.

في هذه الحالة ، يكون معدل الخصم هو مجموع المؤشر الأول والثاني مضروبًا بالمؤشر الثالث. تطبيقه هو مفتاح كفاءة الاستثمار.