Analýza obratu je jednou z hlavních oblastí analytické studie finančních aktivit organizace. Na základě výsledků analýzy jsou provedeny odhady obchodní činnosti a efektivnosti správy aktiv a / nebo kapitálu.

Analýza obratu pracovního kapitálu dnes vyvolává mnoho sporů mezi praktickými ekonomy a teoretickými ekonomy. Toto je nejzranitelnější bod v celé metodice finanční analýzy organizace.

Co charakterizuje analýzu obratu

Hlavním účelem, kterým se provádí, je posoudit, zda je podnik schopen dosáhnout zisku dokončením obratu „peníze-komodita-peníze“. Po nezbytných výpočtech se vyjasní podmínky dodávky materiálu, vyrovnání s dodavateli a zákazníky, prodeje vyrobených výrobků atd.

Co je tedy obrat?

Jedná se o ekonomickou hodnotu, která charakterizuje konkrétní časové období, pro které je v oběhu hotovost a zboží nebo počet těchto výzev na přidělené časové období.

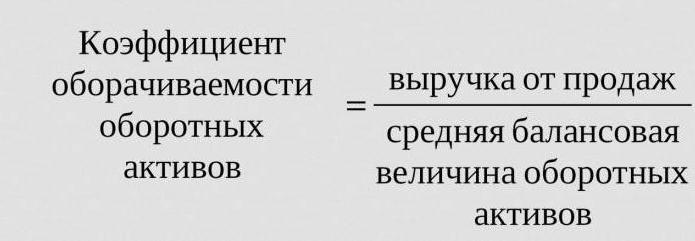

Poměr obratu, jehož vzorec je uveden níže, je tedy tři (analyzované období je rok). To znamená, že společnost pro rok práce pomáhá druhým penězům víc, než hodnota jejích aktiv (tj. Obracejí se třikrát za rok).

Výpočty jsou jednoduché:

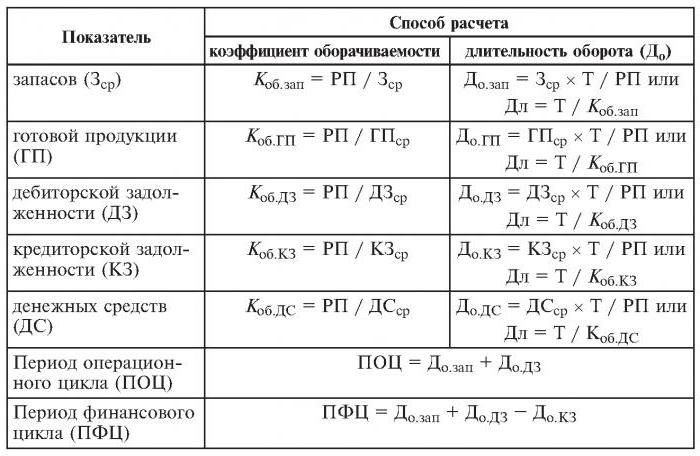

Doasi = tržby z prodeje / průměrná aktiva.

Často se požaduje zjistit počet dní, za které dojde k jedné revoluci. Za tímto účelem se počet dní (365) dělí poměrem obratu za analyzovaný rok.

Často používané ukazatele obratu

Jsou zapotřebí k analýze obchodní činnosti organizace. Ukazatele obratu fondů ukazují intenzitu využívání závazků nebo určitých aktiv (tzv. Míra obratu).

Při provádění analýzy obratu použijte následující ukazatele obratu:

- vlastní kapitál podniku,

- aktiva krátkodobých aktiv,

- plná aktiva

- zásoby

- pohledávky vůči věřitelům,

- pohledávky.

Čím vyšší je odhadovaný ukazatel obratu úplných aktiv, tím intenzivněji pracují a tím vyšší je ukazatel obchodní činnosti podniku. Obrat není vždy kladně ovlivněn specifikami odvětví. V obchodních organizacích, kterými prochází velké množství peněz, bude tedy obrat vysoký, zatímco u kapitálově náročných podniků bude mnohem nižší.

Při porovnání ukazatelů obratu dvou podobných podniků, které patří do stejného odvětví, lze vidět rozdíl, někdy významný, v efektivitě správy aktivních aktiv.

Pokud analýza ukáže vysoký poměr obratu pohledávek, pak je důvod hovořit o významné účinnosti inkasa.

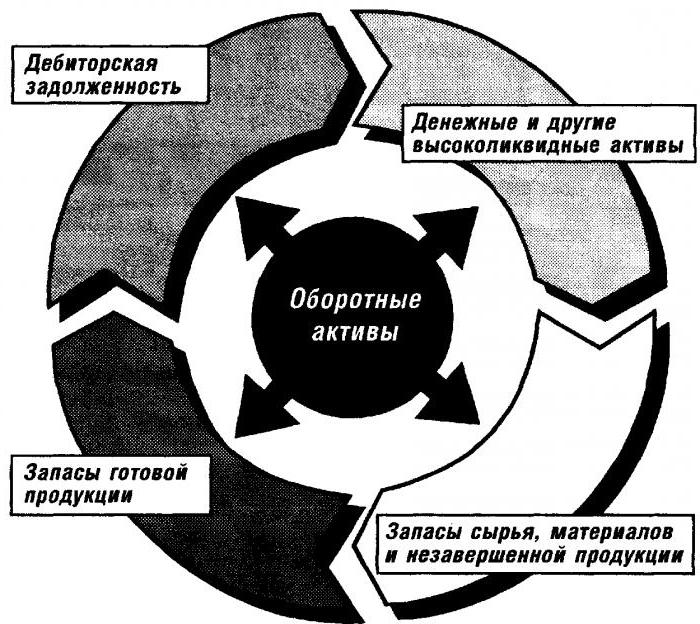

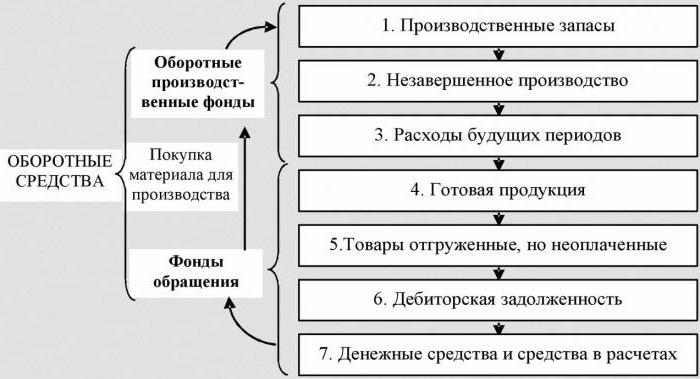

Analýza obratu pracovního kapitálu

Tento koeficient dává charakteristiku rychlosti pohybu pracovního kapitálu od okamžiku přijetí platby za hmotný majetek a končí vrácením peněz za prodané zboží (služby) na bankovní účty. Výše pracovního kapitálu je rozdíl mezi celkovou částkou pracovního kapitálu a peněžním zůstatkem v bance na účtech podniku.

V případě zvýšení rychlosti obratu se stejným objemem prodaného zboží (služeb) organizace používá nižší množství pracovního kapitálu. Z toho můžeme usoudit, že materiální a peněžní zdroje budou využívány efektivněji. Míra fluktuace pracovního kapitálu tedy indikuje souhrn procesů hospodářské činnosti, jako například: snížení kapitálové náročnosti, zvýšení míry růstu produktivity atd.

Faktory ovlivňující zrychlení obratu pracovního kapitálu

Mezi ně patří:

- zkrácení celkového času stráveného technologickým cyklem,

- zlepšení technologie a výrobního procesu,

- zlepšení dodávek a uvádění zboží na trh,

- transparentní platební a vypořádací vztahy.

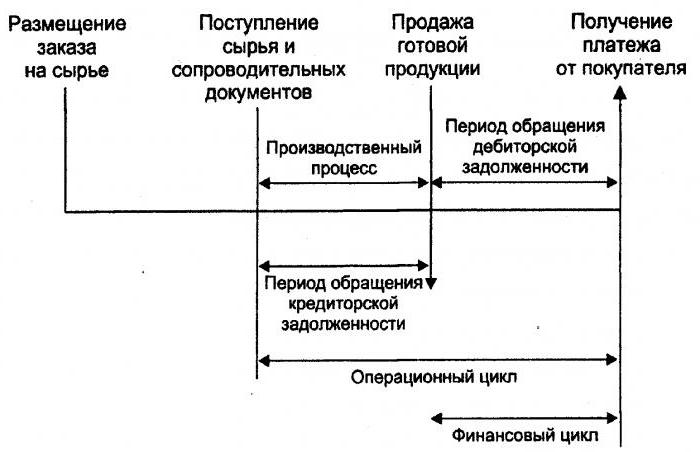

Peněžní cyklus

Nebo, jak se také říká, pracovní kapitál je dočasným obdobím hotovostního obratu. Jeho začátek je okamžikem pořízení práce, materiálu, surovin atd. Jeho koncem je příjem peněz za prodané zboží nebo poskytnuté služby. Velikost tohoto období ukazuje, jak efektivní je řízení pracovního kapitálu.

Krátký peněžní cyklus (pozitivní charakteristika organizace) umožňuje rychle vrátit prostředky investované do krátkodobých aktiv. Mnoho podniků se silnou tržní pozicí získává po analýze obratu záporný poměr pracovního kapitálu. Důvodem je například skutečnost, že takové organizace mají možnost stanovit své podmínky jak dodavatelům (přijímajícím různá zpoždění plateb), tak zákazníkům (výrazně zkrátit platební lhůtu za dodané zboží (služby)).

Obrat zásob

Jedná se o proces výměny a / nebo úplné (částečné) aktualizace zásob. Prochází přechodem hmotných hodnot (tj. Kapitálu do nich investovaného) ze skupiny zásob do výrobního a / nebo prodejního procesu. Analýza obratu zásob jasně ukazuje, kolikrát byl zůstatek použit během fakturačního období.

Nezkušení manažeři pro zajištění vytvářejí přebytečné zásoby, aniž by přemýšleli o tom, že tento přebytek vede k „zmrazení“ finančních prostředků, nadměrným výdajům a nižším ziskům.

Ekonomové nedoporučují vyhýbat se tak nízkým obratům. Místo toho zrychlením obratu zboží (služeb) uvolněte zdroje.

Poměr obratu zásob je jedním z důležitých kritérií pro hodnocení činnosti podniku

Proto se doporučuje jeho důkladná analýza.

Pokud výpočty vykazují příliš vysoký poměr (ve srovnání s průměrem nebo předchozím obdobím), může to znamenat významný nedostatek zásob. Pokud naopak zásoby zboží nejsou žádané nebo příliš velké.

Charakterizaci mobility fondů investovaných do tvorby zásob je možné získat pouze výpočtem poměru obratu akcií. Čím vyšší je obchodní činnost organizace, tím rychleji se peníze vracejí ve formě výnosů z prodeje zboží (služeb) na účty podniku.

Neexistují obecně přijímané normy pro poměr obratu fondů. Jsou analyzovány v rámci jednoho odvětví a ideální možností je dynamika jediného podniku. I sebemenší pokles tohoto koeficientu naznačuje nadměrné hromadění zásob, neefektivnost správy skladu nebo hromadění nepoužitelných nebo zastaralých materiálů. Na druhé straně vysoká hodnota ne vždy charakterizuje obchodní činnost podniku. Někdy to znamená vyčerpání zásob, což může způsobit narušení procesu.

Ovlivňuje obrat zásob a činnosti marketingového oddělení organizace, protože vysoká návratnost prodeje znamená nízký poměr obratu.

Obrat pohledávek z obratu

Tento poměr charakterizuje míru splácení pohledávek, to znamená, jak rychle organizace přijímá platby za prodané zboží (služby).

Vypočítává se na jedno období, nejčastěji na rok. A ukazuje, kolikrát organizace obdržela platby za produkty ve výši průměrného zůstatku dluhu. Popisuje také politiku prodeje na úvěr a efektivitu práce se zákazníky, to znamená, jak efektivně se inkasují pohledávky.

Ukazatel obratu pohledávek nemá standardy a normy, protože závisí na průmyslu a technologických vlastnostech výroby. V každém případě, čím vyšší je, tím rychlejší jsou pohledávky vypláceny. Současně není efektivita podniku vždy doprovázena vysokým obratem. Například prodej úvěrových produktů poskytuje vysokou rovnováhu pohledávek, zatímco míra obratu je nízká.

Závazky z obratu

Tento poměr ukazuje vztah mezi částkou peněz, které musí být věřitelům (dodavatelům) vyplaceny do dohodnutého data, a částkou vynaloženou na nákup nebo nákup zboží (služeb). Výpočet obratu závazků objasňuje, kolikrát byla během analyzovaného období vrácena jeho průměrná hodnota.

Finanční stabilita a solventnost jsou sníženy s vysokým podílem závazků. I když to také dává příležitost po celou dobu své existence používat "volné" peníze.

Výpočet je jednoduchý

Výhoda se vypočítá takto: rozdíl mezi částkou úroku z úvěru, rovnou výši dluhu (tj. Hypoteticky převzatého úvěru), zatímco je v rozvaze organizace, a objemem závazků.

Pozitivním faktorem v činnosti podniku je překročení poměru pohledávek nad poměrem závazků k obratu. Věřitelé dávají přednost vyššímu poměru obratu, společnost je však zisková udržet tento poměr na nižší úrovni. Nesplacené částky závazků jsou koneckonců volným zdrojem financování současných činností organizace.

Návratnost zdrojů nebo obrat aktiv

Umožňuje vypočítat počet obratů kapitálu za jedno období. Tento poměr obratu, který existuje ve dvou verzích, dává charakteristiku využití všech aktiv organizace, bez ohledu na zdroj jejich přijetí. Je důležité, že pouze určením koeficientu návratnosti zdrojů uvidíte, kolik rublů zisku připadá na každý rubl investovaný do aktiv.

Poměr obratu aktiv se rovná průměrnému podílu dělících výnosů na hodnotě aktiv za rok. Je-li nutné vypočítat obrat ve dnech, musí být počet dní v roce dělen poměrem obratu aktiv.

Hlavními ukazateli této kategorie obratu jsou období a rychlost obratu. Posledně jmenovaný je počet revolucí kapitálu organizace za určité časové období. V tomto intervalu rozumíte průměrné době, po kterou se návratnost prostředků investuje do výroby zboží nebo služeb.

Analýza obratu aktiv není založena na žádných normách. Skutečnost, že v kapitálově náročných odvětvích je však poměr obratu mnohem nižší než například v odvětví služeb, je zcela pochopitelná.

Nízký obrat může znamenat nedostatečnou efektivitu práce s aktivy. Nezapomeňte, že míra návratnosti tržeb také ovlivňuje tuto kategorii obratu.Vysoká ziskovost tedy znamená snížení obratu aktiv. A naopak.

Obrat vlastního kapitálu

Vypočítává se pro stanovení míry vlastního kapitálu organizace pro dané období.

Kapitálový obrat z vlastních zdrojů organizace je určen k charakterizaci různých aspektů finanční činnosti podniku. Například z ekonomického hlediska tento koeficient charakterizuje činnost peněžního obratu investovaného kapitálu, z finančního - rychlost jednoho obratu investovaných prostředků a z komerčního - přebytek nebo nedostatečný prodej.

Pokud tento ukazatel vykazuje výrazný přebytek úrovně prodeje zboží (služeb) oproti investovaným fondům, v důsledku toho se začnou růst úvěrové zdroje, což zase umožňuje dosáhnout limitu, nad který se zvyšuje aktivita věřitelů. V tomto případě se poměr závazků k vlastnímu kapitálu zvyšuje a zvyšuje se úvěrové riziko. A to znamená neschopnost tyto závazky zaplatit.

Nízký obrat vlastního kapitálu naznačuje jejich nedostatečnou investici do výrobního procesu.