V moderních podmínkách je malá forma podnikání velmi běžnou a pohodlnou možností. Pohodlí je spojeno s několika body, z nichž jedním je schopnost předkládat zjednodušené účetní výkazy (UBO). Tato možnost je v souladu se zákonem určena pro malé podniky, neziskové společnosti i pro účastníky projektu Skolkovo.

V rámci tohoto článku se podrobněji zabýváme tím, kdo předkládá zjednodušené účetní výkazy a kdy.

Koncept

Lehké účetní výkazy se liší od běžných výkazů hlavně svou velikostí. Struktura obvyklých výkazů zahrnuje kromě rozvahy a výkazu finančních výsledků přílohu: výkazy peněžních toků, změny vlastního kapitálu a vysvětlivky. Pro ty, kteří používají lehké účetnictví, jsou zapotřebí pouze dvě formy: rozvaha a zpráva o finančních výsledcích.

Organizace, které získaly svěřenecké fondy, by také měly vyplnit formulář zprávy o jejich jmenování. Organizace, která má právo použít lehké vykazování, může poskytovat zprávy v obvyklých formách, pokud je tato metoda pro ni výhodnější. V každém případě by ti, kdo mají nárok na zjednodušené účetnictví, měli stanovit účetní pravidla - buď obvyklou nebo zjednodušenou metodou, kterou budou používat.

Druhý rozdíl mezi lehkým a jednoduchým vykazováním je v samotných formulářích pro podávání zpráv. Mají méně řádků k vyplnění a všechny vlastnosti se projeví ve zvýšení skupiny, aniž by specifikovaly konkrétní články.

Pro ty, kteří předkládají lehké finanční výkazy, jsou velmi důležité účetní formuláře schválené Ministerstvem financí č. 66n ze dne 7. února 2010 (ve znění ze dne 4. dubna 2015).

Kdo může sloužit?

Zvažte otázku, kdo předkládá zjednodušené finanční výkazy.

Účetnictví a výkaznictví pro daňové a statistické úřady jsou povinné pro všechny podnikatelské subjekty v Ruské federaci. Účetní závěrka je kombinací všech forem a forem odrážejících výkonnost společnosti.

V případě malých podniků jsou stanoveny preferenční podmínky: mají právo vést záznamy v odlehčeném systému a předkládat odlehlé formuláře federální daňové službě:

- rozvaha;

- zpráva o finančních výsledcích;

- zpráva o cíleném využití finančních prostředků (pro neziskové organizace).

Jiné formuláře v zásadě nelze sestavit, pokud informace z těchto formulářů pro podávání zpráv nejsou pro hodnocení podnikání malé společnosti vyžadovány. Toto právo je stanoveno v odstavci 6 vyhlášky Ministerstva financí ze dne 02.07.2010 č. 66n. Podmínka osvobození by měla být uvedena v účetních pravidlech malé společnosti, v opačném případě mohou daňové úřady uložit pokutu za nedodržení formulářů hlášení.

Zjednodušená účetní závěrka se předkládá do 03/31 následujícího roku.

Kdo pronajímá?

Konkrétněji budeme studovat složení subjektů, které předkládají zjednodušené finanční výkazy.

Zpráva o lehkých formulářích obsahuje údaje od obchodních subjektů, které mohou účetnictví zjednodušit. V odstavci 4 čl. 6 zákona č. 402- ze dne 6. prosince 2011 byl sestaven seznam těchto společností. Zvažte, které podniky mohou předkládat zjednodušené finanční výkazy:

- Zařízení pro malé a střední podniky;

- NPO;

- společnosti, které se účastní projektu Skolkovo.

Malé a střední podniky mají právo samostatně se rozhodnout, který formulář hlášení zvolit. V souladu s vybranou možností se generují zprávy.

Existují však výjimečné situace, ve kterých firmy nemají právo použít lite možnost pro podávání zpráv:

- společnosti podrobené auditu bez selhání;

- stavební a bytová družstva;

- družstevní záložny;

- organizace zabývající se mikrofinancováním půjček, úvěrů;

- instituce komunálního sektoru a politické strany (místní pobočky a pobočky);

- vysoké školy, komory a právnické kanceláře, právníci;

- notáři;

- Nevládní organizace zapsané v seznamu zahraničních agentů.

Abychom pochopili, zda LLC může předkládat zjednodušené účetní výkazy, je nutné provést audit společnosti na obou seznamech. Kromě toho je nutné zkontrolovat, zda daňové úřady uznávají společnost jako malý podnik, a to pomocí následujících charakteristik:

- průměrný počet pracovníků nemusí loni překročit 100 lidí;

- zisk z komerční práce ne více než 800 milionů rublů. za rok;

- zbytková hodnota dlouhodobého majetku a aktiv také nemusí překročit 800 milionů rublů;

- podíl na základním kapitálu patří komunálnímu sektoru Ruska (ale méně než 25%) nebo zahraničním společnostem (méně než 49%).

Složení

Možné formuláře v odlehčeném systému byly schváleny vyhláškou Ministerstva financí Ruské federace ze dne 7. února 2010 N 66n (ve znění ze dne 4. dubna 2015). Podnikatelský subjekt, který má právo na zjednodušené účetnictví, by se měl hlásit federální daňové službě třemi způsoby.

Pravidla formace

Abychom pochopili, zda je možné předkládat zjednodušené účetní výkazy, zvažte základní pravidla pro její dokončení.

Ministerstvo financí zveřejnilo objasnění zjednodušeného vykazování v informaci č. ПЗ-3/2015. Hlavní pravidla jsou následující:

- prezentace informací ve formuláři hlášení je povolena bez podrobného upřesnění účetních položek;

- nejméně zveřejnění informací ve vztahu k plné velikosti hlášení;

- organizace nesmí zveřejňovat informace o dokončení své práce.

Základy plnění

Plnění probíhá podle výsledků finančních a ekonomických aktivit společnosti za uplynulé období. Použijí se primární účetní doklady, které jsou vydávány v průběhu roku.

Pravidla pro plnění UBO jsou následující:

- je-li společnost likvidována nebo reorganizována, jsou formuláře hlášení vyplněny nejen podle výsledků roku;

- při likvidaci společnosti jsou zprávy předkládány nejpozději 3 měsíce ode dne vyloučení ze seznamu USRLE;

- souhrnné ukazatele pro každý řádek jsou uvedeny;

- při sestavování se používají kódy aktiv a pasiv;

- hlavní pravidlo: shoda údajů o majetku a závazcích;

- příjmy a výdaje jsou objektivně označeny podle účetnictví;

- Pravidla PBU platí pro samotnou společnost;

- podpůrným dokumentem je rozvaha.

UBO kritéria aplikace pro právnické osoby

Abyste pochopili, kdo předkládá zjednodušené účetní výkazy, zvažte hlavní kritéria.

Existují následující parametry, pomocí kterých lze tvrdit, že společnost může své vykazování usnadnit:

- mzdy nepřesahující 250 osob za předchozí období;

- neziskové společnosti bez zisku;

- společnosti účastnící se projektu Skolkovo.

Zjednodušení podávání zpráv pro IP

Při zkoumání problému, kdo předkládá zjednodušené účetní výkazy, jsme zjistili, že tyto společnosti zahrnují především malé formuláře. PI jsou jednou z takových možností.

Použití rozvahy pro IP je volitelným prvkem činnosti. V některých případech je však účetnictví prováděno v období šetření a jsou připravovány formuláře hlášení. V této situaci jsou také možné možnosti úlevy.

Tento typ výkaznictví je jednou ze základních výhod malého podnikání. Je pohodlné jej použít pro IP.

Lehký systém je dobrá a obvyklá metoda, která odráží výkonnost společnosti za určité období, konkrétně po dobu jednoho roku.

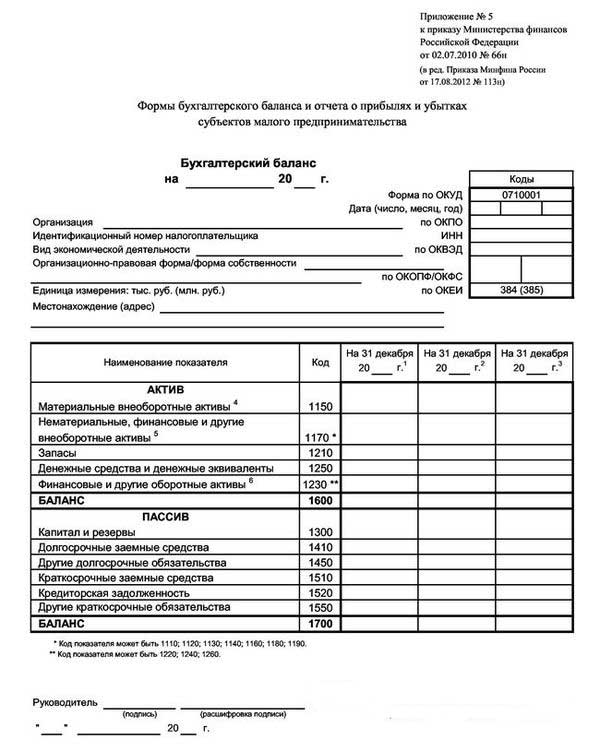

Příklad lehkého vyvážení je uveden na níže uvedené fotografii.

Výsledkem je, že manažer může zjistit stav společnosti na konci vykazovaného roku.

Zjednodušený rozvahový formulář poskytuje 3 sloupce s údaji za rok vykazování a dvě předchozí pracovní období. V tomto případě je velmi vhodné porovnat dynamiku.

Změnit možnosti

Při zvažování otázky, kdo předkládá zjednodušenou formu účetní závěrky, je důležité prostudovat možné možnosti jejího poskytnutí.

Možné dodání ve dvou verzích: papírové a elektronické.

Při používání elektronické verze je společnost rovněž povinna připojit se k oběhu elektronických dokumentů podpisem elektronického digitálního podpisu.

Pravidla a termíny

Abyste pochopili, kdo má právo předkládat zjednodušené účetní výkazy, zvažte základní pravidla pro poskytování lehké možnosti vykazování. Jsou to následující:

- podávání zpráv o ročních výsledcích;

- Datum podání zprávy: od 1. ledna do 31. března, s výjimkou případů likvidace nebo reorganizace;

- lze sestavit pro interní potřeby společnosti, ale frekvence kompilace je stanovena v rámci samotné společnosti.

Trest za porušení stanovených pravidel a předčasné předložení formulářů hlášení:

- pokuta podniku je 200 rublů (u IFTS) a 20 až 70 tisíc rublů. (pro statistické úřady);

- odpovědné osobě: od 300 do 500 rublů (pro federální daňovou službu) a od 10 do 20 tisíc rublů. (pro statorgan).

A co USN?

Při odpovědi na otázku: „Kdo má právo předkládat zjednodušené účetní výkazy?“ Příznivou možností by byly společnosti, které používají zjednodušený daňový systém, což je zvláštní režim, se kterým je společnost osvobozena od placení řady daní. Uplatnění zjednodušeného daňového systému je možné, pouze pokud jsou splněna tato kritéria:

- méně než 100 zaměstnanců;

- roční výnos nejvýše 150 milionů rublů;

- zbytková hodnota dlouhodobého majetku nejvýše 150 milionů rublů;

- žádné větve;

- podíl společností třetích stran nepřesahuje 25%.

Společnosti ve zjednodušeném daňovém systému předkládají zjednodušené účetní výkazy, které musí být vytvořeny a předloženy před 1,04 následujícího roku. Hlavním rysem zjednodušené rozvahy pro zjednodušovatele je prezentace všech finančních údajů, která byla agregována: v každém řádku se mohou odrážet informace celé skupiny článků. Zaokrouhlování je tvořeno až tisíci nebo miliony rublů.

Takový zůstatek obsahuje dvě sekce: aktivum a pasivum. Aktivum také obsahuje údaje o majetku společnosti. Pasivní odráží hlavní zdroje. Hlavní podmínka: rovnost článků aktivních a pasivních částí mezi sebou.

Tvorba dokumentu se ve srovnání s předchozími roky provádí stále více.

Dává nevládní organizace?

Důležitá otázka zní: „Může NPO předkládat zjednodušené účetní výkazy?“

NPO se liší od jiných obchodních agentů v tom, že jejich cílem není dosáhnout zisku. Při vytváření svých charterových dokumentů musí předepisovat druhy činností, které plánují provádět.

NPO, bez ohledu na vytvořený formulář, mohou také použít STS.

Mezi rysy aplikace zjednodušeného daňového systému pro neziskové organizace lze rozlišovat:

- aplikace systému je možná i v situaci, kdy je podíl jiného agenta vyšší než 25%;

- pokud jsou náklady na objekty OS vyšší než 150 milionů rublů, je stále možné použití zjednodušeného daňového systému.

Při uplatňování zjednodušeného daňového systému mají neziskové organizace právo podávat zprávy v lehké i obvyklé podobě. Rozhodnutí je učiněno individuálně. Struktura hlášení světla současně zahrnuje:

- Zůstatek: hlavní rozdíl spočívá v oddílu „Kapitál a rezervy“, který se nahrazuje nadpisem „Cílové financování“. Odráží údaje o množství zdrojů tvorby aktiv.

- Zpráva o cíleném využití finančních prostředků ukazuje částky, které byly použity k provádění činností: odměny, charita, cílené činnosti atd.

- Zpráva o finančních výsledcích se pro dodání nevyžaduje.Může být nahrazena zprávou o využití finančních prostředků, když obdrží významný objem příjmů za daný rok.

- Vysvětlivka je možná, pokud je u některých článků vyžadováno vysvětlení.

Závěr

V rámci tohoto článku byly zkoumány otázky týkající se toho, kdo předkládá zjednodušené finanční výkazy.

Je třeba poznamenat, že takové právo je uděleno řadě organizací malých a středních podniků, které splňují určitá zavedená kritéria. Malé podniky předkládají zjednodušené finanční výkazy, jakož i jednotlivé podnikatele, neziskové firmy a účastníky Skolkovo.