Účetnictví je hlavním typem účetnictví v organizaci, v jehož důsledku je prováděna kontinuální, kontinuální, dokumentovaná a propojená registrace obchodních transakcí.

Všechny obchodní procesy se zaznamenávají v účetnictví, díky čemuž se provádí systematizace a získání jejich úplného obrazu za určité období. Primární obchodní operace se zaznamenávají pomocí primárních dokumentů, které poskytují účetní doklady, umožňují kontrolovat činnosti, přijímat spolehlivé a přiměřené informace.

Nejprve je třeba poznamenat, že pokud organizace provádí nejen zpracování surovin subdodavatelského typu, ale také výrobu zboží z vlastních surovin, jakož i následný prodej těchto produktů, je povinna vést oddělené záznamy. Tento požadavek je způsoben skutečností, že tyto operace by se měly v účetnictví zásadně odlišit.

Tento článek se bude zabývat tím, jak jsou v účetnictví účtovány subdodavatelské materiály.

Co tyto materiály znamenají?

V případě, že dojde k převodu surovin k následnému upřesnění, zůstává vlastníkem určeného objektu prodejce. V tomto případě nemá zpracovatel právo zobrazit ve své rozvaze majetek ostatních.

Pokud jde o účetní účty pro účtování surovin, jakož i materiály, které byly převedeny do organizace k revizi na mýtném základě, existuje zvláštní podrozvahový účet. Tento účet se nazývá „Materiály přijaté ke zpracování“ a má výrobní číslo 003. Zároveň se rozlišují subdodavatelské materiály, které jsou přímo na skladě, a materiály, které již byly převedeny do výroby. Tyto dva typy materiálů jsou přijímány pro účtování na podúčtech 003-1 a 003-2. Proto se nazývají „Skladové materiály“ a „Materiály ve výrobě“.

Kvantitativní a nákladová reflexe

Jak se provádí subdodavatelské účetnictví? Dokument by měl odrážet jak kvantitativní vyjádření materiálů, tak hodnotu. Tato data jsou obsažena v dokumentech doprovázejících přepravu surovin. Kromě toho je nutné organizovat účetnictví v kontextu zákazníků, typu materiálů, jejich fyzického umístění.

Základem pro přijetí materiálu k účetnictví je faktura ve formě M-15, kterou zákazník předá jako podpůrnou dokumentaci k převodu materiálu. Forma tohoto nákladního listu je ze zákona zakotvena usnesením Goskomstatu Ruska ze dne 30. října 1997 č. 71a.

Je třeba věnovat pozornost tomu, že v současné době není schválen jednotný formulář, který odráží příjem mýtného materiálu v účetnictví. V tomto ohledu je třeba ve sloupci „základ“ v nákladním listu uvést poznámku „o podmínkách výběru mýtného podle smlouvy č. ...“.

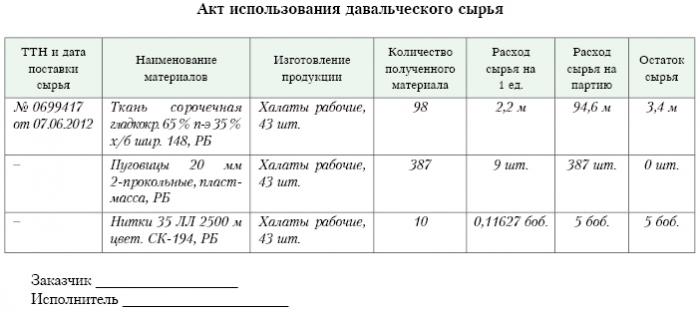

Přesně stejná známka by měla být na objednávkovém formuláři na formuláři M-4, který vydává zpracovatelská společnost po přijetí materiálů mýtného. Co je to zpráva o subdodávkách? Níže je uveden vzorek.

Po dokončení prací na výrobě nebo zpracování je konečný produkt převeden na zákazníka. V tomto případě musí být vypracován odpovídající akt přijetí a převodu, jakož i nákladní list. Zpracovatel musí podat zprávu o tom, jak použil suroviny, které mu byly svěřeny. Pokud se v důsledku zpracování vytvoří přebytek, může být vrácen zákazníkovi.Přestože smlouva může stanovit situaci, kdy suroviny provedou částečnou platbu za provedenou práci.

Reflexe na korespondentském účtu

Na korespondentském účtu 003 „Materiály, které jsou přijaty ke zpracování“, by měly být brány v úvahu nejen suroviny přijaté ke zpracování, ale také hotové výrobky. Ten se v tomto korespondujícím účtu promítá, dokud není převeden na zákazníka.

Tyto náklady, které doprovázejí zpracování materiálů, by měly být zaúčtovány do nákladů na provádění výroby. Tyto náklady zahrnují: náklady na osobní materiály použité při zpracování, platy zaměstnanců, UST, výdaje obecné ekonomické a obecné výrobní povahy, jakož i odpisy, kterým jsou dlouhodobá aktiva vystavena.

Příspěvky

Organizace zabývající se zpracováním mýtného materiálu v účetnictví by měla zohlednit všechny obchodní operace. Tyto transakce se musí projevit pomocí následujících účtů:

1. Podle počtu debetů. Č. 003 „Materiály, které jsou přijaty ke zpracování. Tento korespondentský účet odráží celkové náklady na všechny materiály, které byly přijaty ke zpracování.

2. Podle počtu debetů. Č. 20 „Hlavní produkce“ - na úvěrový účet. Č. 02, Č. 10, Č. 23, Č. 25-26, Č. 69-70. Toto účtování odráží na účtu veškeré náklady, které vznikly v souvislosti se zpracováním materiálů a surovin.

3. Podle počtu debetů. Č. 90 „Prodej“, podle podúčtu. „Náklady na prodej“ - na kreditní účet. Č. 20 „Hlavní produkce. Toto zveřejnění vám umožňuje odepsat náklady, které vzniknou při převodu konečného produktu na zákazníka.

Jaká účtování stále odrážejí účtování mýtného materiálu?

4. Podle počtu debetů. 62 - na kreditní účet. 90 "Prodej", subch. "Příjmy." Toto zveřejnění odráží velikost příjmů, které byly získány v důsledku zpracovatelských činností. Důležité je, že to nezohledňuje náklady na suroviny, které jsou přijímány od zákazníka.

5. Podle počtu debetů. Č. 90 „Prodej“, pro podúčet „DPH“ - pro kreditní účet. Č. 68 „Výpočty provedené pro daně“, podkapitola. „DPH“. Tento příspěvek zobrazuje výpočet DPH. Nejedná se však pouze o mýtné transakce.

6. Podle počtu debetů. Č. 90 „Prodej“, v podúčtu „Zisk a ztráta z prodeje“ - pro úvěrový účet. Číslo 99, Ztráty a Zisky. Toto účtování odráží finanční výsledek, který je výsledkem zpracování mýtného materiálu.

7. Podle počtu debetů. 51 „Vypořádací účty“ - na úvěrovém účtu. 62 „Vyrovnání s kupci a zákazníky.“ Toto účtování zobrazuje operaci splácení pohledávek organizace jednající jako dodavatel.

8. Na úvěrový účet. Č. 003 „Materiály, které jsou přijaty ke zpracování.“ Toto zveřejnění umožňuje odepsat celkové náklady na všechny materiály, které byly přijaty ke zpracování od zákazníka.

Zvažte data účtování pro konkrétní příklad.

Příklad

Předpokládejme, že výrobní společnost na základě smlouvy o mýtném obdržela maso od určitého zemědělce, z něhož by se měla vyrábět klobása o celkové hmotnosti 15 tun. Cena tohoto produktu bude 900 tisíc rublů. Strany se dohodly, že na základě pracovní smlouvy budou vyplaceny ve výši 236 tisíc rublů (z toho bude 36 000 rublů).

K výrobě výše uvedených produktů bude muset továrna na balení masa používat vlastní materiály pro celkem 40 tisíc rublů. Zbývající náklady na výrobu zboží činí 83 tisíc rublů, včetně:

• Platy zaměstnancům v celkové výši 50 tisíc rublů.

• UST ve výši 13 tisíc rublů.

• Odpisy se rovnají 20 tisíc rublům.

Vesenny LLC musí odrážet všechny své operace následujícím způsobem:

1. Debet Č. 003. Částka 900 tisíc rublů. Účtování odráží celkové náklady na syrové maso, které bylo přijato ke zpracování.

2. Debet ct. Č. 20 - Úvěrový účet Číslo 10. Částka 40 tisíc rublů. Účtování odráží odpis nákladů na ty použité materiály, které byly použity.

3. Debet ct. Č. 20 - Úvěrový účet Č. 02, 69, 70. Částka 83 tisíc rublů. Toto účtování zobrazuje celkové náklady na výrobu zboží z masných surovin.

4. Debet ct. 62 - Úvěrový účet Č. 90.1. Částka 236 tisíc rublů. Tento příspěvek ukazuje příjmy, které pocházejí z výroby.

5. Debet ct. Č. 90.3 - Úvěrový účet Číslo 68. Částka 36 tisíc rublů. Zobrazí výpočet DPH.

6. Debet ct. №90.2 - Kreditní účet 20. Částka 120 tisíc rublů. Toto zveřejnění zobrazuje odpis nákladů vzniklých během výroby.

7. Debet ct. Č. 90.9 - Úvěrový účet Č. 99. Částka 77 tisíc rublů. Toto zveřejnění zobrazuje celkový finanční výsledek.

8. Debet ct. Č. 51 - Úvěrový účet Číslo 62 Částka 236 tisíc rublů. Toto zveřejnění zobrazuje příjem finančních prostředků od zemědělce v souladu se smlouvou.

9. Kredit 003. Částka 900 tisíc rublů. Toto účtování představuje odpis nákladů na zpracované suroviny.

Jak vidíme, organizace by měla vést záznamy o operacích spojených se zpracováním a používáním mýtného materiálu na účtu 003, což je podrozvaha. V tomto případě, dokud není hotový produkt převeden na zákazníka, není použit dvojí zápis.

Jak je účetnictví?

Účetnictví a analytika mýtných surovin a materiálů na účet 003 mohou provádět zákazníci i podle druhu surovin, jejich vyhodnocení.

Stejně jako u jakékoli výroby může po zpracování vzniknout odpad nebo přebytek. Dohoda může zahrnovat několik situací. Takový odpad může být vrácen dodavateli nebo může zůstat u zpracovatele. Je však třeba sestavit zprávu o používání mýtného materiálu.

V případě, že smlouva stanoví situaci, ve které musí odpad zůstat u zpracovatele, je nutné zohlednit účet úvěrových operací. Č. 003, odrážející náklady na suroviny, které byly převedeny ke zpracování, a aby současně vedly účetnictví. Č. 10 „Materiály“.

Nějaké nuance

Je třeba věnovat pozornost následujícím nuancím. Je velmi důležité vzít v úvahu tento bod: dochází ke snížení transakční ceny o částku ve výši nákladů na odpad, ke které dochází v důsledku zpracování, nebo k ní nedochází. To by mělo odrážet smlouvu o výběru mýtného.

V případě, že odpad vzniklý zpracováním mýtných surovin musí zůstat u zpracovatele z důvodu částečného splacení dluhu za platbu za zpracování, a jsou zaznamenány v rozvaze, například jako pomocné materiály, musí být účet veden na účtu s debetním účtem. Č. 10 „Materiály“, podle podúčtu. „Ostatní materiály“ - pod kreditním účtem. Č. 60 „Vyrovnání s dodavateli a dodavateli.“

V případě, že odpad vzniklý při zpracování neovlivní výši transakční ceny, považuje se taková operace za darovací operaci. V takovém případě je nutné použít účtování na vrub účtu. Č. 10 „Materiály“, na podúčet „Ostatní materiály“ - pro úvěrový účet. Č. 98 „Příjem, který bude přijat v budoucím období“, na podúčet „Bezdůvodný příjem“.

Poté budou náklady na odpad postupně odečteny v důsledku jejich použití ve výrobě. Č. 91 „Ostatní příjmy a výdaje“, podúčet „Ostatní příjmy“. V tomto případě bude použito účtování na debetní účet. Č. 98 „Příjmy, které budou přijaty v budoucím období“, na podúčet „Bezdůvodné příjmy“ - pro úvěrový účet. Č. 91 „Ostatní příjmy a výdaje“, podúčet „Ostatní příjmy“.

Provozní příjem

Náklady na nemovitost přijaté zpracovatelem bezúplatně při vedení daňového účetnictví by měly být zahrnuty do výnosů z provozní činnosti.Tyto příjmy se vykazují k datu podpisu zákona o objednaném materiálu, tj. Aktu o přijetí a převodu tohoto odpadu.

Je třeba poznamenat, že při provádění daňového účetnictví jsou v něm generovány příjmy dříve než při provádění účetnictví. Z toho vyplývá, že zpracovatelská společnost je povinna použít PBU 18/02 a zaúčtovat daňovou pohledávku odložené povahy do svého účetnictví. To odráží zpráva o subdodávkách.

Vyrovnání mezi stranami podle smluvních podmínek

Z jakého způsobu výpočtu strany použijí předloženou smlouvu, bude záviset na zohlednění dohod stanovených ve smlouvě. Vypořádání lze provést pomocí hotovosti převedením surovin na příslušné množství nebo hotových výrobků.

Platba v hotovosti

Tato možnost je nejjednodušší. Jedná se o klasický systém provádění smlouvy: zpracovatel přebírá povinnosti provádět určité práce a zákazník zase přebírá povinnost platit za práci vykonanou v hotovosti. Poté se sestaví zpráva o mýtném materiálu.

Příklad, který jsme zkoumali výše, odráží právě takový systém výpočtu.

Smíšená povaha smlouvy

V případě, že se platba provádí převodem surovin nebo hotových výrobků (zcela nebo částečně), je povaha smlouvy smíšená: v části, kde je dílo přímo poskytováno, jde o klasickou smlouvu a v části, kde platební schéma, jedná se o klasickou prodejní smlouvu.

Existují důvody pro použití takového výkladu. Pokud vezmeme v úvahu pravidla, podle nichž se výše platby určuje v souladu se smlouvou o plnění závazků vyplývajících z nepeněžních prostředků, je třeba se řídit „PBU“ č. 9/99 bod 6.3. Podle „PBU“ č. 10/99 pt 6.3 se má za to, že výše platby by měla být stanovena ve formě hodnoty zboží, které organizace převádí. Pokud není možné určit tuto hodnotu, použije se hodnota zboží, které je přijato. Ale na základě podstaty samotné smlouvy organizace zabývající se zpracováním ve skutečnosti nepřevádí žádné zboží a vyměňuje je za určité hodnoty. Formálně se převádějí subdodavatelské materiály, tj. Výsledek, který vznikl v důsledku zpracování materiálů nebo surovin. Tyto produkty nevlastní zpracovatel vlastnictvím a samotným předmětem smlouvy je provedení některých prací. Posouzení nákladů na práci, kterou zpracovatel vykonává, musí být tedy ve smlouvě jasně zaznamenáno.

Je důležité poznamenat, že pokud smlouva obsahuje informace o tom, že platba by měla být provedena převodem surovin nebo hotových výrobků, lze ji klasifikovat jako smlouvu zahrnující platbu za práci nepeněžními prostředky.

V tomto případě je při určování ceny práce a nákladů na suroviny převedené jako platba nutné použít pravidla stanovená pro smlouvy tohoto druhu. To znamená, že náklady na provedenou práci by měly být stanoveny na základě nákladů na samotnou surovinu a tato hodnota je stanovena zvláštním způsobem. Například náklady na jeho vlastní práci mohou být stanoveny zpracovatelem na základě cen, za které tyto suroviny samostatně získává, a tato cena se může výrazně lišit od cen, za které byly suroviny v tomto případě nakoupeny.

Algoritmus smlouvy

Aby se těmto nuancím zabránilo, doporučuje se následující algoritmus:

• Měla by být uzavřena dohoda zahrnující zpracování materiálů dodaných zákazníkem, která stanoví náklady na provedenou práci, ale neobsahuje informace o tom, že platba bude provedena převodem surovin nebo hotových výrobků. V případě, že výpočet bude proveden tímto způsobem, stojí za to uzavřít kupní smlouvu ve výši, která se bude rovnat nákladům na obdržené suroviny nebo konečné výrobky.

• Nedoplatky by měly být vyrovnány. Pokud je částka smlouvy stejná jako částka kupní smlouvy, započtení se považuje za provedené. Pokud je částka kupní smlouvy nižší než částka smlouvy, pak po započtení bude vytvořen dluh zákazníka, který je splatný v hotovosti.

Suroviny (částečně nebo úplně) budou převedeny za úplatu za práci.

V případě, že zákazník provede souběžnou přepravu surovin ke zpracování a surovin na úkor platby, musí dodavatel vzít v úvahu náklady na suroviny na účtu. Č. 45 „Zaslané zboží“. Používá se právě tento účet, protože v takovém případě vlastnictví surovin přechází od zákazníka na zpracovatele po splnění povinností provést zpracování.

Po dokončení práce by se měl převod mýtného a surovin na úkor platby za práci projevit na účtu. Č. 91 „Ostatní výnosy a náklady“ jako transakce k prodeji ostatních aktiv.

Zpracovatel musí zase odrážet skutečnost přijetí materiálu, jakož i surovin, jako platby na účet 002 „zboží a materiály, které jsou přijaty k úschově“. Tento účet je podrozvahovou. Suroviny se na něm odrážejí až do dokončení práce.

Jak odepsat mýtné materiály?

Je důležité věnovat pozornost skutečnosti, že ve skutečnosti budou stejné suroviny účtovány na dvou účtech: 003 a 002, ale budou mít odlišné ocenění. Suroviny, které byly přijaty ke zpracování, budou tedy zaúčtovány v množství, v jakém se odráží na účtu. Č. 10 u zákazníka, tedy za cenu. A stejné suroviny, které byly přijaty k úschově jako platba za provedenou práci, musí být převedeny na zpracovatele za cenu, za kterou budou prodány. V tomto případě se bere v úvahu marže a DPH. Proto se všechny obdržené suroviny mohou na účtu 003 promítnout pouze tehdy, pokud všechny převedené suroviny přejdou ke zpracování a její přebytek vzniklý při zpracování zůstane u zpracovatelské společnosti, aby zaplatil za dokončenou práci.

Pokud budou suroviny převedené z důvodu platby odeslány po dokončení práce, musí zákazník odrážet odpis mýtného materiálu podle faktury. Č. 90.2 „Náklady na prodej“, bez použití faktury. Č. 45 „Zaslané zboží“. Zpracovatel musí následně odrážet suroviny přijaté na účet 10 „Materiály“, a to bez mezisoužití účtu podrozvahy č. 002 „Materiály a materiály přijaté k úschově“.

Takže jsme prozkoumali mýtné materiály, jak vypracovat zprávu o jejich použití, také podrobně popsané. Doufáme, že vám tyto informace budou užitečné.