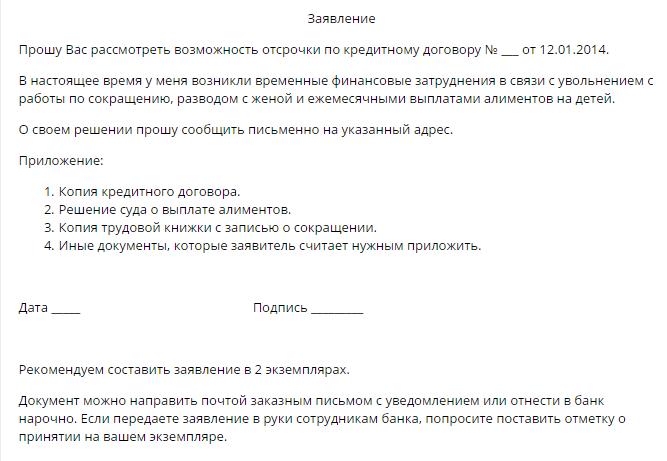

V podmínkách hospodářské nestability v zemi často dochází k problémům s plněním úvěrových závazků. Obzvláště důležitá je otázka odkladu a restrukturalizace dluhu pro rodiny, které platí hypoteční dluh. Podmínky těchto smluv jsou působivé, zatímco životní situace rodiny se z roku na rok mění a z větší části jsou nepředvídatelné.

V běžné finanční situaci mohou být nejen obyčejní občané. Odložená splátka komerčních půjček je dnes také žádána. Funkce tohoto postupu budou popsány v tomto článku.

Jak řešit problémy s úvěrovými dluhy?

Půjčování fyzických a právnických osob zahrnuje poskytování úvěrových organizací peněžními částkami za použití občanů nebo podniků s následným navrácením částky jistiny a úroků stanovených dohodou.

Obvykle se hlavní podmínky úvěru odrážejí ve smlouvě. Kromě splátkového kalendáře obsahuje dokument podepsaný oběma stranami také informace:

- o odpovědnosti za nesplácení úvěrových závazků způsobem předepsaným ve smlouvě;

- o případných způsobech řešení sporů mezi stranami dohody;

- o možnosti získání odložené platby z úvěru.

Pokud poslední ustanovení není v dokumentu, vypůjčovatel má právo samostatně požádat finanční organizaci o prohlášení o poskytnutí této služby.

V souladu s občanským právem (článek 450) lze na žádost jedné ze stran transakce změnit podmínky smlouvy na základě písemné dohody mezi věřitelem a vypůjčovatelem. Toto pravidlo je společné pro všechny typy dvoustranných a vícestranných transakcí. Rozhodnutí o změně splátkového kalendáře přijímá kolegiální orgán úvěrové organizace.

Způsoby, jak získat odklad

Dle uvážení banky je dlužníkovi poskytnuta jedna z několika dostupných možností. Dále je zvažujeme podrobněji.

Odložená platba jistiny

Zároveň dlužník platí pouze úrok z půjčky ve lhůtě stanovené věřitelem. Protože se velikost hlavního dluhu nemění, lze tuto metodu jen stěží nazvat přijatelnou, protože procento se počítá na základě velikosti „těla“. Takové odložené splácení úvěru je pro banku nejziskovější možností než pro dlužníka. Při nabídce služby by měl dlužník tuto možnost považovat za poslední.

Odklad zájmu

Zároveň je po určitou dobu dlužník osvobozen od placení úroku, ale nadále splácí částku jistiny. Obecně není tato možnost pro dlužníka špatná, nýbrž je pro úvěrovou organizaci sama o sobě velmi nepříjemná, proto se takové zpoždění často neposkytuje.

Odklad pro tělo a zájem

U tohoto typu odkladu má dlužník právo pozastavit platby na základě smlouvy po dobu stanovenou bankou. Období osvobození od půjčky obvykle nepřesahuje tři měsíce. Občan tak má možnost zlepšit svou finanční situaci a odložit lhůtu pro konečné vyrovnání s bankou.

Alternativní způsoby platby u banky

Klient má právo nezávisle navrhnout úvěrové instituci postup převodu plateb za podmínek, které jsou výhodné pro obě strany dohody.Bankovnictví je založeno na těžbě určitého zisku ze spolupráce se zákazníky, takže argumenty dlužníka musí být přesvědčivé. Mezi tyto způsoby řešení problému lze rozlišit následující:

1. Restrukturalizace dluhu. Podobnou metodou je změna základních podmínek původní smlouvy, avšak za kritických okolností může banka (například pokud je dlužník v pozici srovnatelné s bankrotem), přijmout taková opatření a revidovat některá ustanovení smlouvy, například:

- doba poslední splátky půjčky;

- měna půjčky;

- osvobození od pokut;

- změna úrokové sazby.

2. Změna časového rozvrhu plateb. Současně, v určitém časovém období, dlužník neplatí měsíční částku dluhu za půjčku, což znamená zvýšení velikosti následných plateb.

Drtivá většina rozhodnutí kolegiální rady banky splňuje požadavky dlužníka. Je pravda, že v důsledku přepočtu se celková částka zvyšuje a občané musí přeplatit. Na druhou stranu, pokud se jedná o výběr mezi konkurzním řízením a možností získat krátký odklad, je zůstatek ve prospěch tohoto řízení.

Důvody odkladu

Ne všechny životní okolnosti tvrdí, že jsou základem pro přijetí této služby. Seznam osob oprávněných žádat o odloženou platbu úvěru Sberbank, VTB 24 nebo jiné velké finanční instituci zahrnuje tyto kategorie občanů:

- nezaměstnané ženy čekající na narození dítěte, jakož i matky pečující o nezletilé děti do jednoho a půl roku;

- dočasně nezaměstnaní občané, kteří jsou nuceni ztratit zaměstnání;

- dočasně zdravotně postižené osoby, které se podrobují léčbě nebo rehabilitaci v důsledku nemoci nebo zranění;

- občané, kterým byla během doby splácení půjčky přidělena skupina zdravotně postižených;

- Občané, kteří ztratili příjem v důsledku změny bydliště (například při stěhování do jiného regionu země);

- občané, kteří přišli o živitele rodiny, jakož i lidé, kteří jsou nuceni pečovat o nemocného příbuzného;

- vypůjčovatelé, kteří se ocitli v obtížných životních podmínkách (například, kteří ztratili bydlení nebo majetek v důsledku požáru, přírodní katastrofy nebo jiné mimořádné situace).

Ať už okolnosti mohou způsobit, že dlužník požádá o odloženou výplatu úvěru VTB 24, Sberbank nebo jiné finanční instituci, musí být prokázána přítomnost jednoho nebo více z výše uvedených důvodů. Zaměstnanci úvěrové instituce neřeknou slovo, takže nejprve shromážděte všechny dokumenty, které odpovídají vaší situaci.

Kdo může banka odmítnout?

Je nepravděpodobné, že by svědomitý dlužník, který se ocitá v obtížných situacích, úvěrová instituce odmítla poskytnout odloženou platbu z půjčky. Některé kategorie občanů však mohou být stále bez práce.

Existuje vysoká pravděpodobnost odmítnutí uspokojit použití dlužníka, pokud:

- dříve povolené zpoždění splácení úvěru;

- vlastní špatnou úvěrovou historii;

Kromě bezohledných dlužníků lze odmítnout i následující kategorie občanů:

- osoby, jejichž smluvní doba nepřesahuje tři měsíce ode dne podpisu dokumentu;

- vypůjčovatelé, jejichž doba platnosti smlouvy vyprší za tři nebo méně měsíců ode dne podání žádosti o odklad;

- Občané, kteří ztratili příjem v důsledku své vlastní viny (například dobrovolně odešli);

- zákazníci zpochybňují čestnost svých záměrů.

Úvěrové prázdniny

Pokud má dlužník dostatečné důvody pro odklad, neváhejte. V oblasti bankovních služeb je předčasné odvolání plné odpovědnosti, stanovené podmínkami uzavřené smlouvy.Uplatňování sankcí pouze zhorší situaci dlužníka.

Nakonec rozhodnutí zůstává na bance. Zde jsou nejpravděpodobnější scénáře poté, co klient požádal o odloženou půjčku:

- Požadavek je uspokojen, služba je poskytována v souladu s podmínkami smlouvy uzavřené s klientem. Postup pro jeho poskytnutí se můžete seznámit z textu dokumentu v rukou dlužníka. Při čtení buďte opatrní. Pravděpodobně je odložená splátka úvěru v bance poskytována na vratné bázi. Ve většině finančních institucí je tato služba placena.

- O možnosti zpoždění se rozhoduje individuálně, s přihlédnutím k relevantním okolnostem. V tomto případě znění dohody neobsahuje podmínky umožňující využít úvěrových svátků a rozhodnutí přijímá úvěrový výbor.

- Odložená splátka úvěru u VTB nebo jiné banky v rámci standardního režimu restrukturalizace dluhu. Některé úvěrové organizace praktikují své vlastní metody řešení problémů spojených se splácením úvěru. Podmínky zpoždění nejsou obsaženy v textu smlouvy, ale podle klienta nabízí úvěrová instituce přijatelný způsob, jak změnit podmínky smlouvy. V tomto případě má dlužník právo nezávisle si vybrat nejvhodnější možnost pro nové podmínky pro splacení úvěru.

- Odklad ve formě akcií. Některé banky praktikují poskytování úvěrových prázdnin jako druh propagace nebo reklamy. Tyto akcie se zpravidla prodávají za poplatek.

Dokumenty k žádosti

Kromě použití standardního formuláře pro odloženou splátku úvěru poskytuje klient následující sadu dokumentů:

- kopie pasu;

- osvědčení FIU o výši měsíčních přírůstků důchodů;

- formulář výkazu zisku a ztráty 2-NDFL;

- osvědčení od úřadu práce o registraci občana jako nezaměstnaného;

- kopie sešitu;

- osvědčení o zařazení do skupiny zdravotně postižených;

- závěr zdravotnického zařízení o zdravotním stavu dlužníka;

- kopie rodného listu dětí;

- další dokumenty.

Výše uvedený seznam je volitelný. Výběr potřebných dokumentů se provádí v závislosti na základu pro poskytnutí odložené platby půjčky jednotlivcům v této organizaci.

Soudní odročení

Pokud dlužník nepovažuje za nutné požádat banku včas o poskytnutí odložené platby z úvěru, riskuje, že se stane žalovaným v případě, že získá zpět částku jistiny, úroky, pokuty a pokuty stanovené smlouvou. V takových situacích je lepší neztratit se, ale požádat o protinávrh na odklad nebo splátkový plán podle smlouvy o půjčce.

Pokud jsou předložené důvody přesvědčivé, rozhodne soud o udělení odkladu na určité období nebo splátkovém plánu, přičemž uvede dobu splácení a výši měsíční platby.

Nedoporučuje se situaci řešit soudně, protože v takových případech je vysoce pravděpodobné, že při prvním zpoždění bude vymáhání finančních prostředků vymáháno prostřednictvím výkonných orgánů.