Dnes jsou půjčky dostupné téměř každému. Vzhledem k jednoduchosti poskytování těchto půjček lidé často nemohou správně vypočítat své finance, aby včas splatili své dluhy. V této souvislosti dlužníci často nejsou schopni plnit své závazky vůči finančním institucím.

Restrukturalizace úvěru na VTB 24 se stává jednou z cest, jak se z quandary dostat. Díky této službě se dlužník může částečně zbavit dluhového břemene a zároveň nezhoršit jeho úvěrovou historii. Zákazníci banky však mají takové „ústupky“ daleko od všech situací. Proto stojí za to porozumět této otázce podrobněji.

Co je restrukturalizace (opakované půjčky)?

Především bude pro potenciální zákazníky užitečné zjistit, že nedávno došlo ke sloučení finančních institucí VTB a VTB 24. To se stalo v lednu 2018. Zákazníkům proto bylo zpřístupněno více programů, včetně půjčování. Tato služba předpokládá určité změny podmínek stávající smlouvy o půjčce. To je možné v situaci, pokud má klient určité okolnosti, které mu neumožňují splnit jeho povinnosti. Pokud vedoucí banky dojde k závěru, že dlužník opravdu nemůže provést platby v souladu s plánem, poskytne restrukturalizaci úvěru. VTB 24 tak pomáhá zákazníkům snižovat jejich úvěrové sazby.

Jaká je výhoda banky

Tato otázka je samozřejmě zajímavá téměř pro všechny, protože to zní nelogicky, že finanční instituce dobrovolně souhlasí s tím, že dlužník zaplatí méně úroků z půjčky. Ve skutečnosti existuje několik výhod, kvůli nimž mají finanční instituce o takové transakce zájem. Faktem je, že pokud klient ztratí možnost splácet úvěr, pak bude v tomto případě banka moci získat náhradu až po dlouhém soudním řízení, kdy bude rozhodnuto o prodeji majetku dlužníka ve prospěch věřitele. Rovněž stojí za zvážení, že předání věci soudci nebo sběratelům zahrnuje určité finanční náklady. Proto je banka mnohem výhodnější nabídnout klientovi věrnější podmínky splácení úvěru.

Rovněž stojí za zvážení, že v důsledku restrukturalizace úvěru na VTB 24 pro jednotlivce si finanční instituce ponechá klientskou základnu. Pokud klient takové „ústupky“ obdrží, příště určitě požádá o novou půjčku pouze v této bance. Existuje možnost získat nové dlužníky. Za tímto účelem VTB 24 provedla program restrukturalizace půjček od jiných bank.

Kdy rozeznat

Obnovení půjček není vždy stojí za to. Kromě toho může banka tuto službu odmítnout bez zbytečných důvodů. Proto se doporučuje vydat restrukturalizaci úvěru na VTB 24, pokud:

- Výše měsíčních příspěvků se pro osobu stala nemožným, protože ztratil část svého příjmu.

- Dlužník má několik půjček u jiných bank. V této situaci je mnohem snazší splácet všechny najednou na úkor jedné banky a nadále platit úroky nižší sazbou.

- Věřitel, který původně poskytl peníze, plánuje se obrátit na soud, aby sbíral peníze od nedbalého dlužníka silou.

Pokud osoba sestaví restrukturalizaci dluhového úvěru na VTB 24, může počítat se změnami podmínek smluvního vztahu. Díky tomu nebude muset platit pokuty a další dodatečné poplatky. Kromě toho banka často poskytuje další půjčku, která pomáhá splácet urgentní platby.

Je možné znovu započítat dlužníky třetích stran

Ano, klient může skutečně požádat o službu, i když původně vzal půjčku od jiné finanční instituce. V tomto případě však musí nový zákazník banky splnit několik požadavků. Nejprve by měly zůstat alespoň 3 měsíce do splacení jeho půjčky. Pokud již provedl alespoň jedno zpoždění plateb, může to být základem pro odmítnutí poskytovat tuto službu. Dlužník musí také potvrdit, že je občanem Ruské federace s trvalým místem registrace.

Pokud dlužník splní základní podmínky pro restrukturalizaci úvěru na VTB 24, bude mu poskytnuta nová půjčka, která půjde na splacení stávajících dluhů. Zároveň existuje několik důležitých podmínek. Například je zároveň možné „blokovat“ maximálně 6 úvěrových smluv, které byly přijaty u jiných bank. Všechny půjčky by měly být vydávány pouze v rublech.

Procento přeplatku v tomto případě závisí na celkové dlužné částce. Pokud je to 100 až 599 tisíc rublů, pak v tomto případě bude přeplatek asi 14-17%. Pod podmínkou větší půjčky, více než 600 tisíc rublů, se předpokládá nižší procento 13,5%.

Restrukturalizace úvěru na VTB 24 je možná po dobu 5 let. Pokud se klient vyrovná s platbami, může v budoucnu počítat s většími půjčkami. Rovněž stojí za zvážení, že během restrukturalizace nebude muset klient přeplatit poplatek za splácení půjček u banky třetí strany.

Poskytování služeb vašim dlužníkům

Žádost o restrukturalizaci úvěru na VTB 24 mohou podat také ti, kteří již využívají služeb této finanční instituce. V takovém případě může klient vydat:

- Obnova dluhu. Díky tomuto programu klient prodlužuje dobu trvání smlouvy, čímž se výrazně snižuje měsíční částka platby. Taková služba je k dispozici pouze těm lidem, kteří během splácení úvěru nedovolili delikvence.

- Úvěrové svátky. V tomto případě klient poskytne dokument, který potvrzuje, že nemůže provést další platbu. V takovém případě se termín splátky odloží na další měsíc a přesune se všechny následné platby. Tím se také prodlužuje doba trvání smlouvy o půjčce. V tomto případě však budete muset za tento program zaplatit 2 000 rublů. Tuto službu můžete používat nejvýše jednou za šest měsíců.

Restrukturalizace spotřebitelských úvěrů ve VTB 24 je také možná, pokud klient aktivuje službu Snadné platby. V tomto případě lze měsíční platbu snížit třikrát, poté se příspěvky úměrně zvýší. Zákazníci tak mají několik způsobů, jak snížit výši plateb.

Restrukturalizace úvěru na VTB 24 pro jednotlivce

Takovou službu může banka poskytnout silou, pokud byl dlužník na základě soudního rozhodnutí prohlášen za bankrot. Klient banky sám nebo jeho primární věřitel se tak může obrátit na vyšší orgány a prokázat platební neschopnost plátce. Podle zákona č. 127, pokud obě strany dosáhnou mírové dohody, pak je v tomto případě restrukturalizace povinná.

Poskytování půjček občanům umožňuje změnit formu různých půjček:

- Hypotéka. Jak víte, takové půjčky jsou považovány za nejdelší. Není proto překvapivé, že dlužník nemůže vždy předpovídat svůj příjem v příštích 20–30 letech.Při restrukturalizaci hypotečního úvěru na VTB 24 se prodlužuje i doba splácení úvěru, díky čemuž se výrazně snižují měsíční splátky.

- Chcete-li koupit auto. V tomto případě se dlužníkům podaří nejen snížit množství měsíčních splátek, ale také základní úrokovou sazbu. Důvodem je skutečnost, že půjčky těchto typů zpravidla zahrnují přeplatky.

Pokud dlužník provádí platby kreditní kartou, ale není si jistý, zda se bude moci vypořádat s nadcházejícími splátkami, může požádat o spotřebitelský úvěr VTB 24. V tomto případě vyhraje i klient banky. Důvodem je skutečnost, že obvykle jsou lidé při výrobě karty nuceni přeplatit mnohem víc.

Jemnosti restrukturalizace hypotéky

O tomto typu refinancování je třeba říci několik slov. V takovém případě je klientům k dispozici služba, podle které mohou snížit hypotéku na 9,5% ročně. V tomto případě může dlužník obdržet půjčku od banky ve výši až 30 milionů rublů. V případě, že klient není připraven poskytnout bance dokumenty, ve kterých bude uveden jeho příjem, bude doba výpůjčky 20 let. Pokud může předložit příslušné dokumenty, pak se toto období prodlouží na 30 let.

K získání této služby budete muset předložit cestovní pas občana Ruské federace, SNILY, potvrzení o zaměstnání (je-li to nutné). Musíte také připravit dokumenty, které uvádějí informace o tom, kolik dlužníka dluží za půjčku, a potvrdit, že po celou dobu nedovolil delikvence.

V některých případech je výše refinancování příliš velká. V takovém případě může být vyžadována účast ručitele. Jejich roli zpravidla hraje druhá polovina dlužníka, jeho rodiče nebo další příbuzní.

V případě potřeby může banka požádat o další seznam dokumentů. Postup registrace tohoto programu se provádí v hypotečním oddělení finanční organizace. Žádosti se zpravidla považují za maximálně 5 pracovních dnů.

Vlastnosti restrukturalizace

Musíte být připraveni, že příjem této služby probíhá v několika fázích. Zaprvé, dlužník musí posoudit své šance na splacení půjčky podle plánu. Restrukturalizaci úvěru se doporučuje provádět ve VTB 24 Bank, pouze pokud je klient přesvědčen, že platby bude spravovat. V některých situacích je naprosto nerentabilní provádět takové manipulace, protože dlužník nakonec přeplatí docela slušnou částku.

V případě rozhodnutí je třeba oznámit manažerovi částku zůstatku podle dluhu a výši měsíčních plateb. Všechna tato data jsou vložena do systému, který automaticky přepočítává samotnou půjčku i její trvání.

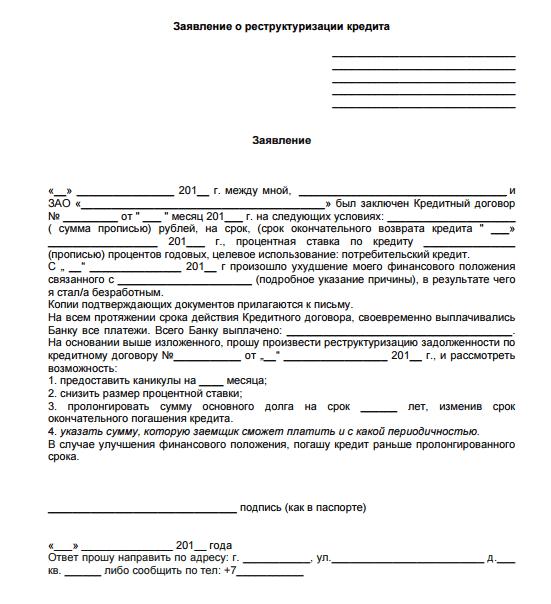

Klient banky musí také vyplnit žádost o restrukturalizaci úvěru na VTB 24, jejíž vzorek lze získat v pobočce banky nebo stáhnout z oficiálních webových stránek finanční instituce. Dokument musí obsahovat vaše osobní údaje, včetně telefonního čísla, informací o práci a příjmech. Níže je uvedeno prohlášení o podmíněném vzorku.

Kdo může být odmítnut

Člověk musí být připraven na skutečnost, že ne každý klient se na takovou službu může spolehnout. I když jste dlužník, který plně splňuje všechny požadavky a poskytl úplný balíček dokumentů, finanční instituce si vyhrazuje právo odmítnout vaši žádost. V tomto případě obvykle dlužník obdrží textovou zprávu na mobilní telefon. Zároveň nejsou zaměstnanci banky povinni zveřejňovat přesné důvody odmítnutí.

Nejčastěji však zápornou odpověď obdrží zákazníci, kteří:

- Nemají potřebnou solventnost.

- Majitelé nejsou nejlepší úvěrovou historií nebo poslední dobou zpoždění platby.

- Při vyplňování aplikace došlo k chybě.

Manažer banky může mít také podezření, jak jsou poskytnuté údaje pravdivé.Pokud existuje riziko, že se klient pokouší klamat finanční organizaci, má také šanci být odmítnut. V takovém případě má dlužník právo znovu podat podobnou žádost znovu, nejdéle však o 90 dnů později, a v této situaci, pokud se jeho finanční situace zlepší nebo je připraven poskytnout další dokumenty potvrzující jeho slova.

Restrukturalizace půjčky VTB 24: recenze zákazníků

Stojí za zmínku, že většina dlužníků bere na vědomí pozitivní účinek této služby. Pro mnohé se to stává skutečnou pomocí, protože ne každý dokáže správně vypočítat své finance. Pokud bankovní klient přišel o práci, stává se takový program pouhou spásou. Všem se však doporučuje, aby si pečlivě přečetli smlouvu o půjčce, protože může obsahovat klauzule, která mohou být pro člověka skutečným překvapením, pokud je s tímto postupem obeznámen pouze povrchně.

Pokud mluvíme o negativních recenzích, pak jsou nejčastěji spojeni s tím, že nakonec je nutné přeplatit větší částky. Restrukturalizace však z větší části neznamená poskytování bezplatných finančních prostředků. Obecně jsou zákazníci potěšeni touto možností, jak se dostat z obtížné situace v případě ztráty práce nebo jiných nepředvídaných nákladů. Většina žadatelů obdržela pozitivní odpověď a mohla tento program využít.

Funkce zpracování transakce v pobočce banky

Klient může vyplnit žádost o tuto službu online, ale většina lidí dává přednost osobní návštěvě pobočky finanční instituce a položení všech otázek. Chcete-li to provést, stačí navštívit banku, vzít lístek na linku. Po tomto rozhovoru s manažerem. Musí uvést všechny aspekty svých finančních obtíží a objasnit možná řešení problému. Pokud potvrdí, že klient má právo na tuto službu, je lepší, jsou-li k dispozici všechny potřebné dokumenty. Poté může dlužník okamžitě vyplnit žádost.