Výkaz změn vlastního kapitálu je povinným dokumentem účetního výkaznictví, který odráží pohyb vlastního kapitálu a obsahuje informace o výši nerozděleného zisku (ztráty) a podílu společnosti. Majitelé malých podniků s právem neprovádět audit a neziskové subjekty nesmí tuto zprávu vypracovat a vyloučit z účetní závěrky.

Složení a struktura zprávy

Dokument je rozdělen do 3 částí, z nichž každá má tabulkový tvar. Přestože existují zavedené formy pro přípravu vzorků reporting, podnik může dokument nezávisle upravovat a získat tak požadované zobrazení. Měl by však důsledně uvádět informace o oddílech:

- Já - „Pohyb kapitálu.“

- II - „Úpravy v důsledku změn účetních pravidel a oprav chyb.“

- III - „Čistá aktiva“.

Obsah výkazu změn vlastního kapitálu plně odráží události, ke kterým dochází u vlastních zdrojů společnosti. První část je věnována kapitálové struktuře a operacím s ní vedeným. Druhá sestává z nejméně tří, a je-li třeba zohlednit změny v jiných položkách kapitálu, pak více částí. Třetí část obsahuje informace o hodnotách na konci a na začátku období čistých aktiv. Zpráva o změnách kapitálu (formulář 3) by měla být sestavena na základě údajů za 3 roky: výkaznictví a dva roky před ním.

Nahlásit požadavky na obsah

Zpráva o změnách kapitálu (formulář 3) musí být vypracována v souladu s požadavky Ministerstva financí RF. Obsah označuje:

- hodnoty čistého zisku a ztráty;

- každá položka zisku / ztráty, výnosů / nákladů v peněžním vyjádření a jejich výše;

- účinek kumulace změn v účetních pravidlech a úprava chyb zvažovaných v souladu s IFRS;

- operace související s kapitálem;

- změny dodatečného a rezervního kapitálu, jakož i stavu a hodnoty akcií podniku.

Údaje by měly být uvedeny v samotné zprávě nebo v dodatku k ní. Podle účetních a finančních účetních pravidel není obtížné vyplnit formulář 3 „Zpráva o změnách kapitálu“, jehož vzorový formulář lze nalézt v doporučeních Ministerstva financí RF pro přípravu povinných účetních výkazů.

Popis první části zprávy

Oddíl I třetího formuláře obsahuje informace o všech změnách prvků vlastního kapitálu společnosti za sledované období. Zahrnuje: schválený, dodatečný, rezervní kapitál a údaje o nerozdělený zisk (ztráta odkrytá), odkoupené akcie od vlastníků podniku.

V každé části uveďte příslušné ukazatele, které lze porovnat s údaji z minulých let. Pokud se společnost nezměnila účetní politika pak se hodnoty budou shodovat s hodnotami zaznamenanými ve zprávách za poslední 2 roky. V případě změn je nutné provést úpravy údajů a uvést důvody nesrovnalosti ve vysvětlivce ke zprávě.

Základní kapitál: pravidla pro vyplňování sloupců

Základní kapitál podniku se vytváří při založení právnické osoby prostřednictvím příspěvků od zakladatelů. Během finanční činnosti společnosti se může objem aktiv měnit, což by mělo být dokumentováno.

Výkaz změn kapitálu začíná první částí „schváleného kapitálu“ oddílu I. Údaje potřebné k vyplnění jsou na účtu 80, který je otevřen pro účtování peněžních prostředků na základním kapitálu. Ve sloupci uveďte:

- zůstatek počátečního kapitálu k 31.12. vykazující rok a dva předchozí roky;

- Částky, o které byl kapitál snížen nebo zvýšen za jeden rok.

Úvěrový obrat na účtu 80 uvádí v odpovídajícím řádku zprávy - navýšení kapitálu. Pokud se na účtu schváleného kapitálu vyskytnou debetní odbočky, vyplňte sloupec s vysvětlením důvodů jeho snížení. Zvýšení nebo snížení počtu akcií a jejich akcií nominální hodnota a také reorganizace podniku.

Vlastní a odkoupené akcie

Údaje k tomuto článku zprávy jsou v rozvaze (oddíl III). Číselná hodnota akcií vlastněných a odkoupených od akcionářů je zahrnuta a odečtena z vlastního kapitálu. Z tohoto důvodu se doporučuje uvádět částku v závorkách ve formulářích 1 a 3.

Akcie odkoupené za účelem dalšího prodeje v hodnotovém vyjádření se projeví na účtu. 81. Částka je skutečná cena akvizice. V případě stažení akcií z oběhu se výše schváleného kapitálu sníží o částku jejich hodnoty. Rozdíl mezi prodejní cenou a jmenovitou hodnotou je připisován jiným výnosům / výdajům podniku.

Reflexe dodatečného a rezervního kapitálu ve zprávě

Zúčtuje se hotovost v dodatečně splaceném kapitálu skóre 83. Hlavním rysem vyplnění sloupce „Doplňkový kapitál“ je odraz ukazatelů, které ovlivňují jeho celkovou hodnotu. Období vykazování je navíc převzato z období vykazování od 31.12 předchozího roku do 1,01 roku vykazování. Tento postup je stanoven na základě pravidel přecenění dlouhodobého majetku: údaje obdržené 1.01 nového roku musí být uvedeny k 31.12. předchozího roku. Například při přecenění dne 01.01.16. Pro zprávu bude uvedeno datum 31.12.15.

Ukazatel je určen údaji o obratu úvěru při interakci s účty:

- účtování hotovosti a vypořádání při tvorbě kladného kurzového rozdílu;

- účtování finančních výsledků (účet 91) při tvorbě záporných kurzových rozdílů;

- 75 o výši příspěvku zřizovatelů do majetku podniku.

Účetní rezervy jsou na účtu. 82. Dokument uvádí údaje o výši odpočtů ve vykazovaném období a dvou předchozích obdobích. Rezervní kapitál je tvořen nerozděleným ziskem za účelem úhrady výdajů v případech, kdy je nemožné je vyplatit z čistého zisku.

Nerozdělený zisk a nekrytá ztráta

Pro zohlednění údajů o výši nerozděleného zisku (ztráty) použijte období, které ovlivňuje celkovou hodnotu. Pokud jde o ukazatel dodatečného kapitálu, uvažovaným obdobím je období od 31. prosince roku předcházejícího vykazovanému roku do 1,01. vykazovaný rok.

Ukazatele tvořící zisk (ztrátu) zahrnují:

- peněžní aktiva čistého zisku (ztráty);

- Proces přecenění OS;

- náklady a příjmy ovlivňující změnu výše kapitálu;

- výše dividend;

- proces reorganizace právnické osoby.

Charakterizace hodnot některých řádků výkazu

Výnosy a náklady, které přímo souvisejí se zvýšením (snížením) kapitálu, nejsou zahrnuty do finančního výsledku společnosti. V případě výnosů je jejich hodnota přiřazena k řádku 3213 (3313) a v případě nákladů k řádku 3223 (3323) výkazu změn vlastního kapitálu.

Hodnoty linií snižování kapitálu jsou uvedeny v závorkách, protože hodnoty mění kapitál směrem dolů. Řádek 3227 (3327) obsahuje informace o výši zisku, který byl rozdělen mezi zakladatele.

Po úspěšném zadání dat z první sekce do dokumentu je nutné vypočítat součet všech hodnot. Je třeba mít na paměti, že hodnota v závorkách musí být od výsledku odečtena. Celkové hodnoty by se měly shodovat s údaji uvedenými v rozvaze (oddíl III).

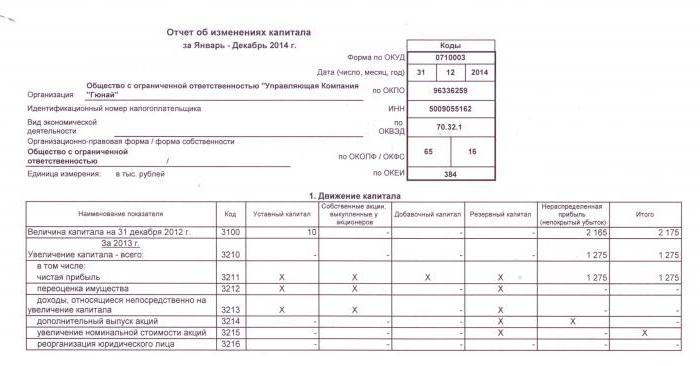

Vyplnění oddílu I výkazu změn vlastního kapitálu

Každý z vyplněných článků sekce má svůj vlastní kód. Zvažte příklad vyplnění první části bez upřesnění částek s ohledem na rok 2015. Nejprve jsou data seskupena do podsekcí:

- kód 3100 „Částka kapitálu k 31. 12. 2013“;

- kód 3200 „Velikost kapitálu k 31. prosinci 2014“;

- kód 3300 „Výše základního kapitálu k 31. 12. 2015“.

Každá z nich (kromě 3100) obsahuje následující informace:

1. Kód 3210, 3310 „Zvýšení celkového kapitálu celkem“, včetně:

- 3211, 3311 „Čistý zisk“;

- 3212, 3312 „Přecenění dlouhodobého a nehmotného majetku“;

- 3213, 3313 „Příjmy, které přímo souvisejí se zvýšením kapitálu“;

- 3214, 3314 „Dodatečná emise akcií“;

- 3215, 3315 „Zvýšení nominální hodnoty akcií“;

- 3216, 3316 "Reorganizace poroty. tváře. “

2. Kód 3220, 3320 „Snížení výše kapitálu“, včetně:

- 3221, 3321 „Ztráta“;

- 3222, 3322 „Přecenění dlouhodobého a nehmotného majetku“;

- 3223, 3323 „Náklady přímo související se snížením kapitálu“;

- 3224, 3324 „Snížení nominální hodnoty akcií“;

- 3225, 3325 „Snížení počtu akcií“;

- 3226, 3326 „Reorganizace poroty. tváře “;

- 3227, 3327 "Dividendy".

3. Kód 3230, 3330 „Dodatečný splacený kapitál“.

4. Kód 3240, 3340 „Rezervní kapitál“.

Tabulka zobrazuje informace bez sloupce o názvu článku: používá se pouze kód. Při hlášení musíte vyplnit všech 8 sloupců.

| Kód | Základní kapitál | Vlastní akcie odkoupené od majitelů | Dodatečný splacený kapitál | Rezervní kapitál | Nerozdělený zisk (ztráta) | Celkem |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | O nás (Ct.) 84 počet 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | O nás (Ct.) 83 | - | ||

| 3214 | O nás (Ct.) 80 počet 75 | O nás (Ct.) 81 ve shodě se sc. 75, 91 | O nás (Ct.) 83 ve shodě se sc. 19, 75 | - | - | |

| 3215 | O nás (Ct.) 80 počet 75 | O nás (Ct.) 83 ve shodě se sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | O (Dt) 84 počet 99. Hodnota v „()“ | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | O (Dt) 80 počet 75. Hodnota v „()“ | O (Dt) 83 počet 75, hodnota je v "()". Nebo o (Ct.) 83 ve shodě se sc. 80 | - | () | ||

| 3225 | O (Dt) 80 počet 81, hodnota v „()“ | Celkový obrat na účtu. 81 (pokud částka About (Dt) ›částka About (Kt), pak hodnota v" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | O (Dt) 84 počet 75, 70, hodnota v „()“ | () |

| 3230 | - | - | O (Dt) 83 ve shodě se sc. 84 | O nás (Ct.) 82 počet 83 | O nás (Ct.) 84 počet 83 | - |

| 3240 | - | - | - | - |

V závorkách jsou hodnoty, které jsou odečteny během výpočtu a pomlčka znamená prázdný sloupec. V tabulce je uveden příklad vyplnění, aniž by bylo třeba specifikovat množství údajů v první části výkazu změn vlastního kapitálu.

Řádky podskupiny 3300 jsou vyplněny stejným způsobem jako 3200. Po vyplnění v každém sloupci se zobrazí konečná hodnota, která je vyznačena v řádcích podskupin 3210 a 3220 a poté v obecném popisu kapitálu pro daný rok (řádek 3100, 3200). Chcete-li určit hodnotu sloupce „Celkem“, musíte do řádku přidat všechna data každého sloupce.

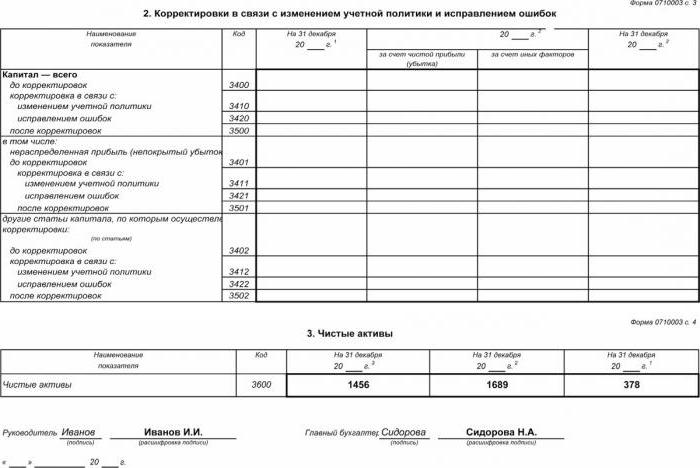

Oddíl II - Oprava a oprava chyb

Stejně jako v první části údaje uvádějí období, za které se podává zpráva, a dva roky předcházející. Sestavování výkazu změn vlastního kapitálu pomocí tohoto dokumentu je povinné pouze v případech, kdy během účetního období byly provedeny změny účetních pravidel podniku nebo byly opraveny závažné chyby minulých let.

Zpráva je sestavena ve formě tabulky s uvedením názvů ukazatelů, jejich kódů a hodnot za 3 posuzovaná období. Dokument je kompilován pomocí algoritmu:

- Uveďte částku kapitálu před úpravou v řádku 3400.

- V řádku 3410 odrážejí hodnoty úprav v důsledku změn v účetních pravidlech podniku.

- Na řádku 3420 odrážejte hodnotu korekce způsobenou opravami chyb.

- V nezbytném řádku 3401-3502 uveďte podrobně důvod úpravy kapitálové položky.

Druhý a třetí bod algoritmu se provádějí v závislosti na nezbytných akcích: úprava se provádí v důsledku opravy chyb nebo změn v účetních pravidlech organizace.

Prohlášení o změnách vlastního kapitálu: Oddíl III

Formulář třetí části zprávy obsahuje informace o čistých aktivech podniků za tři sledovaná období. Čistá aktiva jsou součet hodnoty dlouhodobých a krátkodobých aktiv zajištěných vlastním kapitálem. Hodnota čistých aktiv společností AO a LLC se počítá podle pokynu Ministerstva financí RF.

Účetnictví je hlavním zdrojem dat pro výpočet čistých aktiv. Hodnoty pro výpočty jsou převzaty z rozvahy (formulář 1). Vzorec čistých aktiv je: Ch.a. = A - O - Z, kde:

- A - aktiva, která jsou brána v úvahu (krátkodobá a dlouhodobá aktiva, oddíl I-II rozvahy);

- About - částka závazků přijatých pro výpočet (s výjimkou odloženého příjmu zdarma nebo ve formě státní podpory);

- Debt - dluh akcionářů na výši příspěvku do základního kapitálu.

Společnost AO nebo LLC je nesmírně důležitá pro sledování ukazatele čistých aktiv: vždy bude stejná nebo vyšší než schválený kapitál.Pokud není podmínka splněna, je nutné přijmout opatření k jejímu splnění: snížit množství vlastních zdrojů vložených zakladateli.

Generování výkazu změn vlastního kapitálu v roce 2016

Pro rok 2016 nebyly provedeny žádné úpravy v přípravě účetní závěrky. Formulář č. 3 se stále skládá ze čtyř částí: názvu a tří částí.

Název by měl obsahovat základní informace o společnosti:

- jméno;

- OKPO, TIN;

- právní typ organizace, kód OKOPF;

- OKVED;

- rok hlášení a datum vyplnění dokumentů;

- forma vlastnictví a kód OKFS;

- Uvedení kódu zaokrouhlování pro částky až do tisíců rublů (384) nebo milionů (385).

Většina titulní stránky je sestavena jako jiné formuláře hlášení.

Údaje musí být uvedeny postupně pro každý rok (od třetího do vykazovaného roku), záporné hodnoty by měly být uvedeny v závorkách. Vyplňte prázdná pole pomlčkou. Posledním datem pro předložení výroční zprávy za rok 2015 je datum 31. 3. 2016.

Finanční analýza výkazu změn vlastního kapitálu

Kvalitativní analýza výročních zpráv, zejména forma 3, umožňuje zhodnotit dynamiku rozvoje podniku a rozvinout další cíle finanční činnosti. Výsledky systematizace údajů mohou naznačovat nejbližší budoucnost organizace: bankrot nebo zvýšení zisku. S ohledem na ukazatele zprávy o změnách kapitálu je odborník schopen zdůraznit silné a slabé stránky, a tím poskytnout managementu příležitost regulovat vlastní obchodní politiku za příznivých podmínek.

Povaha analýzy vykazování závisí na účelu, kterým může být jednoduše sledování údajů nebo stanovení likvidity, bonity, solventnosti a dalších ukazatelů efektivity podniku. Pro výpočty s použitím příslušných koeficientů.

Hlavními ukazateli kapitálového toku společnosti jsou koeficient příjmu a nakládání s finančními prostředky, které jsou určeny vzorci: Kn = П ÷ Сc.g., Kv = V ÷ Cng. Koeficient výnosu se počítá jako poměr částky přijatého kapitálu ke zůstatku na konci roku a koeficientu vyřazení - jako částka vyřazených prostředků k zůstatku na začátku roku. Pokud poměr příjmů přesáhne hodnotu koeficientu vyřazení, obohatí se vlastní kapitál podniku. Pravidlo platí také opačným směrem.

Výkaz změn vlastního kapitálu je součástí statutární účetní závěrky, která se skládá ze čtyř forem. Zápisy se provádějí pouze na základě účetních údajů. Většina informací se přenáší z rozvahy. Po výpočtu celkových částek formuláře 3 je nutné zkontrolovat jejich shodu s údaji formuláře 1.