K účtování výrobních nákladů v BU se používá několik účtů. Výdaje na hlavní pomocná výroba manželství rezervy na budoucí výdaje. Přímé náklady jsou zobrazeny na účtech 20 a 23 a nepřímé náklady 25 a 26. Uvažujme hlavní produkci podrobněji.

Účetní účty

Veškeré náklady, které přímo nebo nepřímo souvisejí s výrobou a výrobou produktů, se účtují do nákladů. Na účtu se hromadí 20–29 zůstatek. Na konci měsíce se přepočítávají a rozdělují mezi hlavní a pomocnou výrobu, jednotlivé druhy výrobků a vykonanou práci.

Hlavní produkce

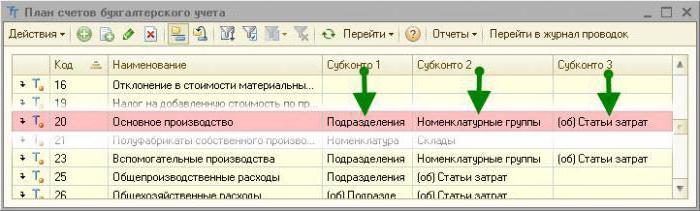

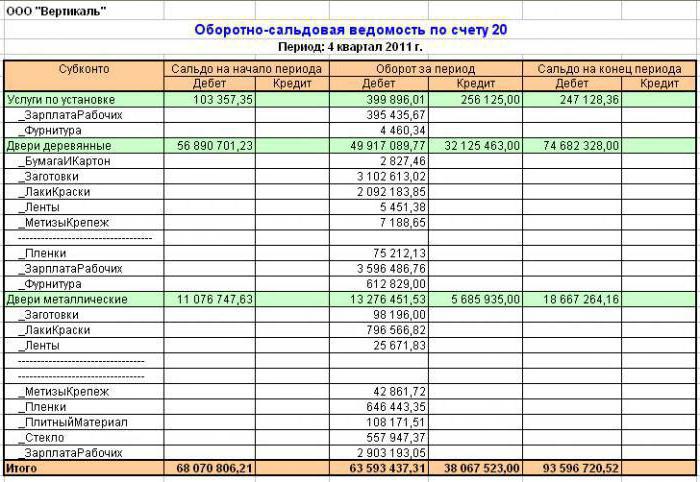

Účet 20 v účetnictví se používá k zobrazení informací o výrobních nákladech, které byly cílem založení podniku. Přímé náklady, které přímo souvisejí s výrobním procesem, jsou předmětem účetnictví. Patří sem náklady na materiál a náklady na platy pracovníků.

Korespondence 20 účetních účtů

Zvažte typické zapojení:

- DT20 KT10 - materiály jsou odepsány.

- DT10 KT20 - vrácení surovin do skladu.

- DT20 KT10-2 - polotovary byly propuštěny do výroby.

- DT20 KT10-3 - palivo je odepisováno pro technologické účely.

- DT20 KT60 - byly zohledněny náklady na elektřinu spotřebovanou při výrobě.

- DT20 KT70 - mzdoví pracovníci.

- DT20 KT69 - zohledněno pojistné.

- DT20 KT23 - zohledňují se náklady na pomocnou výrobu.

- DT20 KT69 - byla vytvořena rezerva na výplatu soukromého důchodu, prázdnin.

- DT20 KT25 (26) - režijní (všeobecné) výdaje byly odepsány.

- DT20 KT28 - zobrazují se ztráty z manželství.

V procesu činnosti může organizace přitahovat služby (produkty) své vlastní produkce. V tomto případě se používá 20 a 21 účtů. Polotovary vlastní výroby se odečtou od KT21 v DT20. Konečný zůstatek ukazuje hodnotu nedokončené výroby (WIP). Analytika se provádí podle typu nákladů, produktu, jednotek. Účet 20 v účetnictví se odráží v rozvaze ve druhé části aktiv na řádku „Zásoby“.

Režijní náklady

Nepřímé náklady spojené se servisními odvětvími se účtují na účtu 25. Patří sem:

- odpisy strojů a zařízení;

- Náklady na údržbu OS;

- odměňování zaměstnanců;

- pojistné;

- nájemné;

- náklady na zařízení pro výrobní zařízení;

- náklady na opravy strojů, budov pro obecné výrobní účely atd.

Během měsíce jsou skutečné náklady inkasovány pro DT z kreditu účtů pro skladové účetnictví, materiál, vyrovnání s pracovníky: DT25 KT02 (05, 10, 60) atd. Poté jsou odepsány na účet 20 v účetnictví. To se odráží v zapojení DT20 KT25. To znamená, že konečná rovnováha uprostřed. 25 se rovná 0. Analytiku provádí jednotky a výdajové položky.

Obecné výdaje

Nepřímé náklady spojené se servisem organizace jsou zobrazeny na účtu 26. Patří sem:

- správní plat;

- odpočty na sociální pojištění;

- náklady na komunikaci;

- náklady na udržení bezpečnosti;

- administrativní náklady;

- Odpisy dlouhodobého majetku pro administrativní účely;

- pronájem kanceláře atd.

Měsíční výdaje narůstají podle DT26. Na konci měsíce jsou tyto částky zaúčtovány na vrub účtu 20 v účetnictví nebo 90-2 v plné výši.

Typické účtování na účet 26 je uvedeno v tabulce.

| Operace | DT | CT |

| Odpisy dlouhodobého majetku, nehmotného majetku | 26 | 04, 02, 05 |

| Předložené materiály pro obecné obchodní potřeby | 10 | |

| Náklady na elektřinu v ceně | 60 | |

| Hromadný plat pro pracovníky související s údržbou OS | 70 | |

| Časově rozlišené pojistné | 69 | |

| Rezerva na dovolenou byla vytvořena | 96 | |

| Odepsané režijní náklady spojené s pomocnou výrobou | 23 | 26 |

| Odepsané režijní náklady spojené s hlavní výrobou | 20 | 26 |

Nevýrobní organizace používají účet 26 k zobrazení informací o nákladech na podnikání. Částky nákladů na konci měsíce jsou účtovány na vrub DT90 „Prodej“. Analytika na účtu 26 se provádí pro každý článek odhadu, nákladové středisko atd.

Pomocná výroba

Účet 23 slouží k shrnutí informací o vedlejších nákladech:

- energetické služby;

- náklady na dopravu;

- Oprava OS;

- výroba nástrojů, stavebních dílů, konstrukcí.

DT23 odráží náklady přímo související s propuštěním zboží, nepřímé náklady a ztráty z manželství. V tomto případě se vytvoří následující transakce:

DT23 odráží náklady přímo související s propuštěním zboží, nepřímé náklady a ztráty z manželství. V tomto případě se vytvoří následující transakce:

- DT23KT10 - materiály jsou odepisovány v pomocné výrobě.

- DT23KT70 - byl zohledněn plat výrobních pracovníků.

- DT23KT69 - vznikají pojistné.

- DT23KT25, 26 - jsou zahrnuty nepřímé náklady.

- DT23KT28 - ztráty z manželství se odepisují.

KT23 odráží skutečné výrobní náklady. Tyto částky jsou pak zaúčtovány na vrub účtu 20 v účetnictví, podúčtech "Pěstování rostlin" (20-1), "Živočišná výroba" (20-2), "Průmyslová výroba" (20-3), "Ostatní produkce" (20-4). Zůstatek účtu 23 zobrazuje hodnotu mzdy. Analytika se provádí podle typu výroby.

Zúčtování ztrát

Vadné výrobky jsou výrobky, které nesplňují jakostní normy nebo smlouvy. Pokud je možné uvést výrobky do požadovaných parametrů, považuje se takové manželství za opravitelné. Podle DT28 se zobrazují náklady na vyřazené výrobky. Podle KT28 - částka, která má být zadržena viníky, dodavateli, odhad nákladů na obnovu produktu.

Uvažujme typické příspěvky (pro větší pohodlí je znovu představíme ve formě tabulky).

| Operace | DT | CT |

| Nápravné materiály byly zamítnuty | 28 | 10 |

| Nahromaděné platy zaměstnancům opravujícím produkty | 70 | |

| Časově rozlišené pojistné | 69 | |

| Odepsané náklady za odmítnuté produkty | 20 | |

| Náklady na manželství zůstávají zachovány | 70 | |

| Vadné části jsou kapitalizovány | 10 | 28 |

| Nárok podaný dodavatelům | 76-2 |

Náklady na vadné výrobky se odečtou z DT28 na účet 20. Uzavření účtu znamená, že všechny ztráty z člunu jsou kompenzovány. Analytiku provádějí jednotky, články náklady, typy produkty, viníky a příčiny manželství.

Servisní farmy

Skóre 29 Je navržen tak, aby zobrazoval informace o výrobních nákladech nesouvisejících s výrobou výrobků, poskytování služeb:

- Bydlení a komunální služby (provoz domů, ubytoven, koupelen atd.);

- workshopy;

- Bufety a jídelny;

- zařízení pro péči o dítě;

- rekreační domy;

- výzkumné jednotky.

DT29 odráží náklady spojené s výkonem práce, které se pak odečtou na účet pomocné výroby. Podle KT29 - náklady na práci, zboží.

| Operace | DT | CT |

| Zohledněné materiály | 10 | 29 |

| Účtovány z nákladů na jednotky-spotřebitele služeb v odvětví služeb | 23, 25, 26 | |

| Zboží prodané třetím stranám | 90-2 |

Bilanční účet 29 zobrazuje hodnotu mzdy. Analytika se provádí pro každou produkci, nákladovou položku.

Prodejní náklady

Na účtu 44 se zobrazí informace o nákladech spojených s implementací. Výrobní podniky mohou pomocí tohoto účtu zobrazit náklady na:

- balení výrobků;

- dodávka, nakládka výrobků;

- provize;

- údržba skladovacích zařízení;

- reklama;

- náklady na zábavu atd.

Obchodní organizace na tomto účtu zobrazují náklady na:

- přeprava výrobků;

- plat;

- nájemné;

- údržba budov, vybavení;

- skladování zboží;

- propagace výrobků;

- náklady na pohostinství atd.

Částky nákladů se hromadí podle DT44 a poté se odečtou na účet 90-2. Analytika se provádí u produktů a nákladových položek.V případě částečného odpisu se náklady na dopravu a balení rozdělí mezi měsíce (ve stejných částkách, bez ohledu na skutečné náklady). Všechny ostatní články se vztahují na výrobní náklady v plné výši.

Kalkulace

Závěrečnou fází je stanovení výrobních nákladů s přihlédnutím k probíhající rovnováze.

Na konci měsíce jsou náklady zaznamenané v souladu s DT23 rozděleny mezi základní a obecné výrobní náklady. Poté jsou režijní náklady odečteny na účet 20 v účetnictví, pokud jsou vedeny krátké záznamy, a všechny náklady, pokud je vedeno úplné nákladové účetnictví. To znamená, že na tomto účtu se zobrazí celkové náklady. Vzorec

C / C = NZP beg. + Náklady - konec WIP.

Skutečné náklady se zaznamenávají v CT 20. Náklady se odepisují v závislosti na zvolené metodě oceňování. Pokud jsou produkty brány v úvahu při standardní ceně, všechny náklady se účtují na účet 40 účtováním DT40 KT20. Při použití skutečných nákladů se náklady odpisují na účet 43. Takto se účet 20 používá v účetnictví.