Pojem diskontní sazby se používá k tomu, aby se současná hodnota dostala do budoucnosti. Diskontní sazba je úroková sazba použitá k přepočtu budoucích finančních toků na stejnou částku současné hodnoty.

Výpočet koeficientu diskontní sazby se provádí různými způsoby, v závislosti na tom, co je úkolem. A vedoucí společností nebo jednotlivých divizí moderního podnikání čelí zcela odlišným úkolům:

- implementace investiční analýza;

- obchodní plánování;

- oceňování podniku.

Základem pro všechny tyto oblasti je diskontní sazba (její výpočet), protože definice tohoto ukazatele má přímý vliv na rozhodování o investicích, ocenění společnosti nebo určitých druzích podnikání.

Diskontní sazba z ekonomického hlediska

Diskontování určuje peněžní tok (jeho hodnotu), který se vztahuje k budoucím obdobím (tj. Budoucí budoucí příjem). Abyste mohli správně posoudit budoucí příjmy, musíte mít informace o předpovědích následujících ukazatelů:

- investice;

- výdaje;

- výnos

- kapitálová struktura;

- zbytková hodnota majetku;

- diskontní sazba.

Hlavním účelem ukazatele diskontní sazby je zhodnotit účinnost investic. Tento ukazatel znamená návratnost 1 rubl. investovaný kapitál.

Diskontní sazba, jejíž výpočet určuje potřebnou výši investic pro budoucí příjem, je klíčovým ukazatelem při výběru investičních projektů.

Diskontní sazba odráží hodnotu peněz s ohledem na dočasné faktory a rizika. Pokud mluvíme o specifikách, pak tato míra spíše odráží individuální hodnocení.

Příklad výběru investičních projektů pomocí koeficientu diskontní sazby

Za úplatu jsou navrženy dva projekty A a C. V obou projektech je v počáteční fázi nutné investovat 1 000 rublů. Není třeba dalších nákladů. Pokud investujete do projektu A, pak ročně můžete vydělat 1 000 rublů. Pokud realizujete projekt C, pak na konci prvního a druhého roku bude příjem činit 600 rublů a na konci třetího - 2200 rublů. Musíte si vybrat projekt, 20% ročně - odhadovaná diskontní sazba.

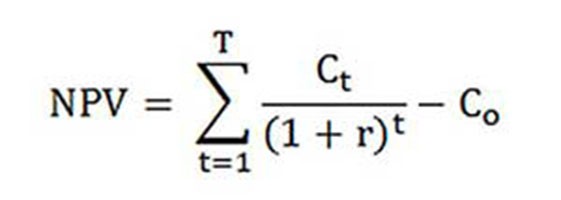

Výpočet NPV (aktuální hodnota projektů A a C) se provádí podle vzorce.

Ct - peněžní toky za období od prvního do desátého roku;

Co - počáteční investice - 1000 rublů;

r - diskontní sazba - 20%.

NPVA = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rublů;

NPVS = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rublů.

Ukazuje se tedy, že pro investora je výhodnější zvolit projekt C. Pokud by však současná diskontní sazba činila 30%, náklady na projekty by byly téměř stejné - 816 a 818 rublů.

Tento příklad ukazuje, že rozhodnutí investora je zcela závislé na diskontní sazbě.

Ke zvážení jsou navrženy různé metody výpočtu diskontní sazby. V tomto článku budou zkoumány na objektivitu v sestupném pořadí.

Vážené průměrné kapitálové náklady

Při provádění investičního výpočtu je diskontní sazba nejčastěji stanovena jako vážená průměrná cena kapitálu, s přihlédnutím k nákladovým ukazatelům vlastního kapitálu a kapitálu. Toto je nejobjektivnější způsob výpočtu diskontní sazby finančních toků. Jeho jedinou nevýhodou je, že ji prakticky nemohou využívat všechny společnosti.

Za účelem ocenění vlastní kapitál Používá se model dlouhodobého oceňování aktiv (CAPM).

Na konci dvacátého století provedli američtí ekonomové John Graham a Campbell Harvey rozhovory s 392 řediteli a finančními řediteli podniků v různých oblastech činnosti, aby určili, jak se rozhodují, čemu v první řadě věnují pozornost. Na základě průzkumu bylo zjištěno, že akademická teorie je nejpoužívanější, nebo spíše, že většina firem vypočítává svůj vlastní kapitál podle modelu CAPM.

Náklady na vlastní kapitál (vzorec pro výpočet)

Při výpočtu nákladů na kapitál se jinak zvažuje diskontní sazba.

Sazba návratnosti nebo, jinak, diskontní sazba vlastního kapitálu, se vypočte takto:

Re = rf +? (Rm - rf).

Kde jsou složky diskontní sazby:

- rf - bezriziková míra příjmu;

- ? - koeficient, který určuje, jak se mění cena akcií společnosti ve srovnání se změnami cen akcií pro všechny firmy v daném tržním segmentu;

- rm je průměrná tržní míra návratnosti na akciovém trhu;

- (rm - rf) - prémie za tržní riziko.

Různé země používají různé přístupy k definování složek modelu. Hodně z výběru závisí na obecném postoji státu k výpočtu. Je důležité studovat a porozumět každému z těchto ukazatelů samostatně, jak lze stanovit peněžní tok. Prvky modelu „Oceňování dlouhodobých aktiv“ budou proto podrobněji popsány níže. Odhaduje se také objektivita každé složky a odhaduje se diskontní sazba.

Komponentní modely

Ukazatel rf je míra návratnosti investic do bezrizikových aktiv. Bezriziková aktiva se nazývají aktiva, pokud jsou investována a riziko je nulové. Jedná se zejména o vládní cenné papíry. Výpočet rizik diskontní sazby v různých zemích se provádí odlišně. Například v USA jsou státní pokladniční poukázky klasifikovány jako bezriziková aktiva. V naší zemi jsou například taková aktiva Rusko-30 (ruské eurobondy), jejichž splatnost je 30 let. Informace o výnosu těchto cenných papírů jsou uvedeny ve většině ekonomických a finančních tiskových médií, jako jsou noviny Vedomosti, Kommersant, The Moscow Times.

V rámci koeficientu se znaménkem se otázka v modelu týká citlivosti na změny systematického tržního rizika u indikátorů výnosu cenných papírů konkrétní společnosti. Pokud se tedy ukazatel rovná jednomu, změny hodnoty akcií této společnosti se plně shodují se změnami na trhu. Pokud je? - Efektivní = 1,3, pak se očekává, že s obecným růstem na trhu poroste cena akcií této společnosti o 30% rychleji než trh. A podle toho pravý opak.

V zemích, kde je akciový trh vyvíjen, je koeficient? - Efektivní zvažován specializovanými informačními a analytickými agenturami, investičními a poradenskými společnostmi a tyto informace jsou publikovány ve specializovaných periodikách, které analyzují akciové trhy a finanční adresáře.

Ukazatel rm - rf, což je prémie za tržní riziko, je částka, o kterou průměrná tržní míra návratnosti na akciovém trhu dlouhodobě překračuje míru návratnosti bezrizikových cenných papírů. Jeho výpočet vychází ze statistických údajů o tržním pojistném za dlouhé období.

Vážené průměrné kapitálové náklady

Pokud při financování projektu, nejen jejich vlastní, ale také vypůjčené prostředky pak by příjem získaný z tohoto projektu měl kompenzovat nejen rizika spojená s investováním vlastních zdrojů, ale také prostředky vynaložené na získání vypůjčeného kapitálu. Pro zohlednění hodnoty vlastního i vypůjčeného kapitálu se použije vážená průměrná cena kapitálu, vzorec pro výpočet níže.

Pro výpočet diskontní sazby se používá model CAPM. Re je míra návratnosti vlastního kapitálu.

D je tržní hodnota vypůjčeného kapitálu. Téměř představuje částku půjček společnosti podle účetní závěrky. Pokud takové údaje nejsou k dispozici, použijte standardní poměr vlastních a vypůjčených prostředků podobných firem.

E je tržní hodnota vlastního kapitálu (vlastního kapitálu). Získané vynásobením celkového počtu akcií společnosti běžného typu cenou jedné akcie.

Rd představuje míru návratnosti vypůjčeného kapitálu firmy. Tyto náklady zahrnují informace o bankovních úrokech z půjček a dluhopisů společnosti podnikového typu. Ocenění vypůjčeného kapitálu je navíc upraveno s ohledem na sazbu daně z příjmu. Úroky z půjček a půjček podle daňového práva se připisují nákladům na zboží, čímž se snižuje daňový základ.

Tc - daň z příjmu.

Model WACC: Příklad výpočtu

Pomocí modelu WACC je uvedena diskontní sazba pro společnost X.

Výpočtový vzorec (příklad byl uveden při výpočtu váženého průměru kapitálových nákladů) vyžaduje následující vstupní ukazatele.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Vlastní kapitál (jeho ziskovost) se tedy rovná:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - podíl obsazený tržní hodnotou základního kapitálu na celkových nákladech na kapitál společnosti X.

Rd = 12% - průměrná úroveň nákladů na půjčky pro společnost X.

D / V = 20% - podíl vypůjčených prostředků společnosti na celkové výši kapitálových nákladů.

tc = 25% - ukazatel daně z příjmu.

WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Jak je uvedeno výše, některé metody výpočtu diskontní sazby nejsou vhodné pro všechny společnosti. A tato technika je jen tento případ.

Společnosti lépe volí jiné způsoby výpočtu diskontní sazby, pokud společnost není otevřenou akciovou společností a její akcie se neprodávají na burze. Nebo pokud společnost nemá dostatek statistik k určení? - Efektivní a není možné najít podobné společnosti.

Metodika kumulativního hodnocení

Nejběžnější a nejčastěji používanou metodou v praxi je kumulativní metoda, pomocí které se také odhaduje diskontní sazba. Výpočet podle této techniky zahrnuje následující závěry:

- pokud investice nepředstavují riziko, pak by investoři vyžadovali bezrizikový výnos ze svého kapitálu (míra návratnosti by odpovídala míře návratnosti investic do aktiv bez rizika);

- čím vyšší investor posoudí riziko projektu, tím vyšší jsou požadavky na jeho ziskovost.

Proto se při výpočtu diskontní sazby musí brát v úvahu tzv. Riziková přirážka. Diskontní sazba se proto vypočítá takto:

R = Rf + R1 + ... + Rt,

kde R je diskontní sazba;

Rf - bezriziková míra návratnosti;

R1 + ... + Rt - rizikové prémie za různé rizikové faktory.

Je prakticky možné určit jeden nebo druhý rizikový faktor, jakož i význam každého z rizikových prémií, pouze odbornými prostředky.

Doporučení pro hodnocení

Při stanovení účinnosti investičních projektů doporučuje kumulativní metoda výpočtu diskontní sazby zohlednit 3 typy rizika:

- riziko vyplývající z nečestnosti účastníků projektu;

- riziko vyplývající z nepřijetí plánovaného příjmu;

- riziko země.

Hodnota rizika země je uvedena v různých ratingech sestavených speciálními ratingovými společnostmi a poradenskými společnostmi (například BERI). Skutečnost, že účastníci projektu jsou nespolehliví, je kompenzována rizikovou prémií, doporučuje se maximálně 5%.Riziko vyplývající z nepřijetí plánovaných příjmů je stanoveno v souladu s cíli projektu. K dispozici je speciální kalkulační tabulka.

Diskontní sazby odhadované pomocí této metody jsou spíše subjektivní (jsou příliš závislé na odborném posouzení rizik). Rovněž jsou mnohem méně přesné než metodika výpočtu založená na modelu „Odhad dlouhodobých aktiv“.

Expertní hodnocení a další metody výpočtu

Nejjednodušší způsob, jak vypočítat diskontní sazbu a dosti populární v reálném životě, je nastavit ji odbornou metodou s ohledem na požadavky investorů.

Je jasné, že pro soukromé investory výpočet založený na vzorcích nemůže být jediným způsobem, jak rozhodnout o správnosti stanovení diskontní sazby pro projekt / podnik. Jakékoli matematické modely dokážou pouze přibližně vyhodnotit realitu situace. Investoři, kteří se spoléhají na své vlastní znalosti a zkušenosti, jsou schopni určit dostatečnou ziskovost projektu a spoléhat se na něj jako na diskontní sazbu a provádět výpočty. Ale pro přiměřenou zkušenost musí být investor velmi dobře zběhlý na trhu, musí mít rozsáhlé zkušenosti.

Je však třeba předpokládat, že odborná metodika je nejméně přesná a může zkreslit výsledky hodnocení podnikání (projektů). Proto se doporučuje, aby stanovení diskontní sazby pomocí expertních nebo kumulativních metod bylo povinné analyzovat citlivost projektu na změny diskontní sazby. V takovém případě budou investoři co nejpřesnější.

Samozřejmě existují alternativní metody pro výpočet diskontní sazby. Například teorie arbitrážního oceňování, model růstu dividend. Tyto teorie jsou však velmi obtížně pochopitelné a v praxi se jen zřídka používají.

Uplatnění diskontní sazby v reálném životě

Na závěr bych rád poznamenal, že většina společností v procesu činnosti musí stanovit diskontní sazbu. Je třeba pochopit, že nejpřesnější ukazatel lze získat pomocí metodiky WACC, zatímco zbývající metody mají významnou chybu.

Při práci není často nutné počítat diskontní sazbu. Důvodem je zejména hodnocení velkých a významných projektů. Jejich implementace znamená změnu struktury kapitálu, ceny akcií společnosti. V takových případech je diskontní sazba a způsob jejího výpočtu dohodnuty s investorskou bankou. Zaměřují se především na rizika přijatá v podobných společnostech a na trzích.

Aplikace určitých metod také záleží na projektu. V případech, kdy jsou průmyslové standardy, technologie výroby, financování srozumitelné a známé, statistiky se hromadí, použije se standardní diskontní sazba stanovená v podniku. Při hodnocení malých a středních projektů se řiďte výpočtem doby návratnosti se zaměřením na analýzu struktury a vnějšího konkurenčního prostředí. Ve skutečnosti jsou metody výpočtu diskontní sazby reálných opcí a peněžních toků kombinovány.

Mějte prosím na paměti, že diskontní sazba je při hodnocení projektů nebo aktiv pouze prostředníkem. Ve skutečnosti je hodnocení vždy subjektivní, hlavní věc je, že je logická.

K této chybě dochází - ekonomická rizika se berou v úvahu dvakrát. Například dva pojmy jsou často zaměněny - riziko země a inflace. V důsledku toho se diskontní sazba zdvojnásobí a objeví se rozpor.

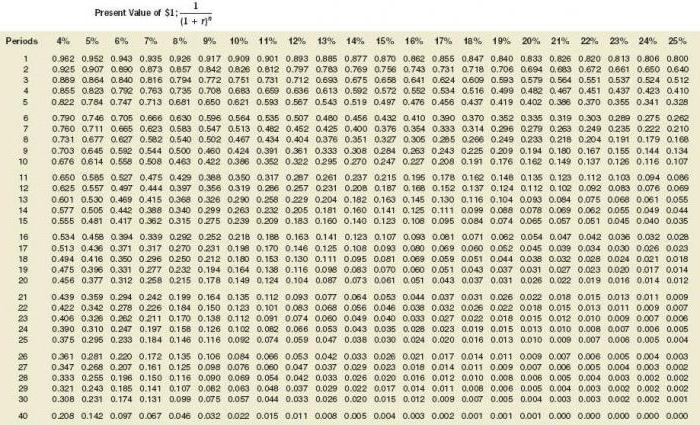

Ne vždy je třeba počítat. K dispozici je speciální tabulka pro výpočet diskontní sazby, která se velmi snadno používá.

Dobrým ukazatelem jsou také náklady na půjčku pro konkrétního dlužníka.Základem pro stanovení diskontní sazby může být skutečná úvěrová sazba a úroveň výnosu dluhopisů dostupných na trhu. Koneckonců, ziskovost projektu neexistuje pouze v jeho vlastním prostředí, ovlivňuje to i celková ekonomická situace na trhu.

Získané ukazatele však vyžadují také významné úpravy související s rizikem samotného podnikání (projektu). V současné době se často používá metodika reálných možností, je však metodicky velmi složitá.

Aby se zohlednily takové rizikové faktory, jako je možnost pozastavení projektu, změny v technologii, ztráty na trhu, postupy při hodnocení projektů uměle zvyšují diskontní sazby (až 50%). Navíc za těmito čísly není žádná teorie. Podobné výsledky lze snadno získat pomocí složitých výpočtů, ve kterých by v každém případě byla většina predikčních ukazatelů stanovena subjektivně.

Správné stanovení diskontní sazby je problém spojený se základním požadavkem na informační obsah generovaný v účetní závěrce a účetnictví. Jinými slovy, existuje-li důvod pochybovat o tom, zda jsou aktiva nebo pasiva správně oceněna a zda je peněžní protiplnění odloženo, měla by být použita diskont.

Při výběru diskontní sazby je důležité si uvědomit, že by měla být co nejblíže sazbě, kterou dlužník věřitelské banky získal za skutečných podmínek ve stávajícím prostředí.

Diskontní sazba pro některá aktiva (například pro ta hlavní) se tedy rovná sazbě, kterou by společnost musela zaplatit, čímž přitahovala prostředky na nákup podobného majetku.