Podle ustanovení zákona je vzájemné započtení mezi organizacemi způsob ukončení závazků souvisejících s dodáním zboží, výrobou děl a poskytováním služeb. Je povoleno za určitých podmínek. Podívejme se podrobněji na to, jak se provádí vzájemné započtení mezi organizacemi.

Obecné informace

Offsetting je často považován za jeden ze způsobů, jak dosáhnout dohody mezi entitami. Důvodem je skutečnost, že se to odráží v účetnictví podobně jako u finančních transakcí. Mezitím by se mělo říci, že kompenzace mezi organizacemi má řadu funkcí. Jedná se o poměrně komplikovanou a složitou operaci. Na jeho realizaci by se neměly podílet pouze finanční a účetní služby, ale také zásobovací a domácí, právní a jiná oddělení podniků. Úzká spolupráce a interakce těchto jednotek zajistí legálně správné provedení operace.

Specifičnost

Podle čl. 410 GK, plný nebo částečný ukončení závazků termín, který dosud nepřijel, není uveden nebo je určen časem požadavku, je povolen započtením. K tomu postačuje prohlášení jednoho z účastníků vztahu. Stejné obchodní subjekty zpravidla jednají jako strany dvou nebo více závazků, v souladu s nimiž vznikají homogenní protinároky.

Uvažovaná metoda se používá zejména v případě různých dohod uzavřených těmito osobami. V praxi je však vzájemné započtení mezi organizacemi možné také tehdy, když podniky jednají jako účastníci jediné povinnosti. Například v případě nesprávného splnění podmínek smlouvy zmocněncem může zmocnitel předložit pohledávku. Má právo požadovat zaplacení pokuty a odškodnění. Tyto požadavky mohou být předloženy pro započtení protinároků souvisejících s platbou provizí.

Klíčové vlastnosti

Požadavky, které mají být započteny, mají protikladný charakter. Každý podnikatelský subjekt má určitou povinnost. V souladu s tím se na něj žádost druhého účastníka odvolává. Spolu s tím je také věřitelem, protože druhý účastník má vůči němu závazky. Jako dlužník má tedy právo žádat. Uvažovaná metoda splácení se používá u homogenních závazků. To znamená, že požadavky by se měly týkat jednoho předmětu. Zpravidla jsou to peníze.

Vlastnosti výskytu

Pokud vám tato povinnost podle ustanovení stávajících právních předpisů umožňuje určit nebo stanovit den provedení nebo lhůtu, během níž musí být splacena, jsou podmínky smlouvy prováděny k určenému datu nebo ve stanovené lhůtě. Podnik, který je dlužen jinému podnikatelskému subjektu, může tomuto podniku předložit jednotný nárok. To je však povoleno pouze po uplynutí doby stanovené pro jeho splacení, nikoli dříve.

Specifičnost splácení

Započítávání mezi organizacemi s rovnocenností povinností se provádí v plném rozsahu. V praxi je tato situace zdaleka ne vždy. Pokud se požadavky navzájem neshodují, je větší z nich částečně splacena v částce rovnající se hodnotě menší. Z toho vyplývá, že ve zbývající části zůstane větší povinnost.Současně se v plné míře ztratí menší požadavky. Zvažte příklad. Společnost má závazek vůči jiné společnosti ve výši 400 s., A druhá k první - ve výši 250 s. V případě vzájemného započtení skončí poslední nárok úplně. A povinnost první společnosti zůstane ve výši 150 s. Legislativa umožňuje kompenzaci mezi třemi organizacemi. Kromě toho musí mít každá povinnost výše uvedené vlastnosti.

Výjimky

Jsou definovány v čl. 411 GK. Norma označuje okolnosti, za kterých není úprava dluhu uvažovanou metodou povolena. To se týká zejména závazků:

- za náhradu škody způsobené na zdraví nebo životě;

- o výplatě výživného;

- o celoživotní údržbě;

- na které se promlčení vztahuje a jeho platnost vypršela.

Tento seznam je považován za otevřený. Smlouva nebo legislativní ustanovení mohou stanovit další případy, kdy není možné uzavřít dohodu o započtení vzájemných pohledávek.

Obecná pravidla operace

Jak je uvedeno výše, přítomnost vzájemného dluhu funguje jako základ pro použití uvažované metody výpočtu mezi účetními jednotkami. Obtížnost při provádění operace je zpravidla způsobena skutečností, že společnost má ve většině případů závazky vůči několika protistranám. Proto při identifikaci vzájemného dluhu často dochází k chybám. Chcete-li jim zabránit, měli byste:

- Uchovávejte specifické a jasné analytické záznamy.

- Určete výši vzájemného závazku s každou protistranou samostatně.

Výprodej

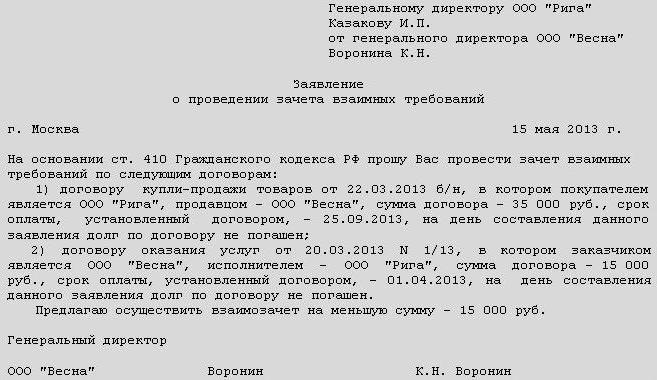

Podle ustanovení zákona stačí k provedení operace prohlášení jednoho z účastníků vztahu. Zároveň by to mělo být zdokumentováno. Za tímto účelem může být vypracován dvoustranný nebo třístranný akt. Zákon rovněž umožňuje vydání protokolu pro splacení závazků. Strany vztahu mohou také uzavřít dohodu o započtení vzájemných nároků.

Každý z těchto dokumentů bude sloužit jako právní základ pro zohlednění transakcí v účetnictví podniků. Kromě toho, pokud existují, nedojde k žádným sporům s daňovou službou. Mělo by se také říci, že dohoda o započtení nebo jiný dokument opravující transakci je nezbytný pro právní oddělení společnosti. Právní úprava neumožňuje její provedení bez souhlasu protistrany. Jinak má druhá strana vztahu právo podat žalobu a inkasovat dluh.

Společný vzor

Pro přehlednost můžeme zvážit následující příklad vzájemného započtení. Byla podepsána smlouva mezi kupující společností (A) a dodavatelskou společností (B). V souladu s tím první společnost přijala povinnost platit za výrobky dodané druhým účastníkem vztahu. V účetnictví byly zohledněny pohledávky dodavatele a účty odběratele. Tyto společnosti také podepsaly smlouvu. Podle jejích podmínek se výše uvedená společnost B zavázala zaplatit podniku A práci, kterou vykonala. V souladu s tím se v účetnictví promítly pohledávky společnosti A a závazky, které mají protipoložky. Pod vedením norem občanského zákoníku podepsali dohodu o započtení. Podle dokumentu:

- Společnost A splácí závazky společnosti B. Zároveň uzavírá pohledávky této společnosti.

- Společnost B splácí závazky společnosti A. V souladu s tím také uzavírá pohledávky této společnosti.

Toto schéma je v praxi považováno za nejběžnější.

Akt kompenzace mezi organizacemi: vzorek

Tento dokument je jedním ze způsobů dokončení operace. Jsou na něj kladeny určité požadavky. V souladu s čl.9 (s. 1) zákona o účetnictví musí být ke všem skutečnostem ekonomického života připojeny doklady. Působí jako primární účetní doklady. Do této kategorie také patří akt vzájemného započtení mezi organizacemi. Vzorový dokument obsahuje požadované podrobnosti. Jsou to:

- Jméno.

- Datum vydání.

- Název společnosti, jejímž jménem je dokument sestaven.

- Podstata operace.

- Měrné jednotky v penězích / druhu.

- Názvy pozic osob odpovědných za provoz a správné provedení.

- Podpisy oprávněných zaměstnanců.

Volitelné

V souladu s ustanovením 3.12 GOST je registrační číslo v dokumentu tvořeno pořadovým číslem, které může být podle uvážení potravinářského podniku nebo obchodní společnosti doplněno indexem případu, podle nomenklatury, informací o vykonavatelích, korespondentovi atd. Při započtení zákon o usmíření. Je prováděna všemi účastníky operace. Registrační číslo tohoto dokumentu obsahuje čísla dokumentů z každé strany. Jsou umístěny přes šikmou linii v pořadí uvedeném účastníky. Nedílnou součástí požadovaných podrobností je podpis. Obsahuje jméno příspěvku, samotný autogram a jeho přepis. Akt o započtení musí obsahovat informace o všech jeho stranách. Dokument tedy musí obsahovat podpisy těchto účastníků. Podobné pravidlo platí pro přípravu dohody nebo protokolu o započtení mezi podniky. Po podepsání dokumentů by se informace o provedené operaci měly odrazit v účetnictví.