CPM - velmi důležitý ukazatel při žádosti o půjčku. Tato zkratka představuje celkové náklady na půjčku. Co je to? Jak se tento ukazatel počítá? Co je v něm obsaženo? Jak to spočítat sami? Je možné získat přesné výsledky? Tyto a související problémy naleznete v článku.

Co je to?

Celkové náklady na úvěr (CPM) jsou informačním ukazatelem, pomocí kterého je možné porovnat nabídky úvěrů od různých bank a MFI (mikrofinanční organizace). Jedná se o velmi cenné údaje, protože pomocí CPM určíte, která půjčka bude pro vás méně nákladná.

Tato hodnota se počítá jako procento (%). V prosinci 2017 byl však novelizován zákon o spotřebitelských úvěrech. Podle nich by měl být výpočet celkových nákladů úvěru proveden nejen v procentech, ale také v peněžním vyjádření.

Ve skutečnosti je vše jasné. Pokud je půjčka poskytnuta, řekněme 20% ročně, pak se ukáže, že přeplatíte 20% částky půjčky ročně. Ale dlužník platí mnohem více, než je uvedeno v atraktivním kurzu.

Skutečnost je taková, že hodnota celkových nákladů na úvěr není vždy uváděna bankami v reklamních nabídkách, pouze v úvěrových smlouvách. A vypůjčovatelé najdou tyto většinou nepříznivé podmínky po podpisu dokumentu.

Průměr na trhu

Nyní přejdeme ke statistikám. Podle centrální banky Ruska jsou celkové náklady na úvěry, spotřebitele a automobil, vyjádřeny průměrnou tržní hodnotou v rozmezí 13,7 - 26,8%.

Tržní průměr MFI

Pokud jde o měnové finanční instituce (organizace vydávající mikroúvěry), jsou zde ukazatele o něco vyšší. Někdy dokonce dosáhnou fantastických čísel. Například u nezajištěného mikroúvěru ve výši až 30 tisíc rublů, sestaveného na jeden měsíc, mohou průměrné tržní plné náklady na půjčku dosáhnout až 600%!

Čím více se tedy objem a doba trvání půjčky od měnové finanční instituce zvyšuje, tím více se tato hodnota přiblíží k bankovnictví. Pokud je tedy nezajištěný mikroúvěr vydán na dobu přibližně jednoho roku a jeho velikost přesahuje 100 tisíc rublů, pak průměrná tržní hodnota v jeho poměru je 32,5% a limit je 43,4%.

Nyní prozkoumáme, zda hodnota celkových nákladů na spotřebitelskou půjčku odpovídá inzerované sazbě. Zvažte, jaké banky jsou ze zákona povinny zahrnout do CPM pro vypořádání, a co nikoli.

Co je součástí CPM?

Pokračujeme v analýze veškerých nákladů na půjčku. Co je to? To jsou všechny výplaty půjček, které jsou známy v době uzavření smlouvy o půjčce.

Zvažte je:

- Hlavní dluh. To je hlavní hodnota ve vzorci navrhovaném zákonem. Ale není ani zdaleka jediná. Kromě toho existuje mnoho množství, která jsou dlužníkem zaplacena nad rámec splacení hlavního dluhu.

- Úrok z půjčky. To je to, že jsou inzerované nabídky.Současně je však úrok z půjčky zdaleka jedinou věcí, kterou zbývá splatit dlužníkovi.

- Platby do banky. Zde jsou uvedeny pouze ty platby, bez nichž není možné poskytnutí půjčky. Pokud je například vydán úvěr na byt, může být za umístění slušného slušného množství hotovosti do individuálního trezoru nezbytný poplatek.

- Náklady na vydání kreditní karty. Za předpokladu, že mu budou prostředky připsány a nebudou vydány v hotovosti.

- Platby určitým třetím stranám, pokud poskytnutí půjčky závisí na smlouvě s nimi. Tyto osoby musí být samozřejmě uvedeny ve smlouvě. Nejčastěji jsou to pojišťovny, notáři nebo odhadci. Poplatek znamená pojistné, platby za posouzení zajištění, převody peněžních prostředků na účty jiných bank atd.

- Náklady na pojištění. V případech, kdy se náhrada za pojistnou událost vyplácí nikoli dlužníkovi, nikoli jeho příbuzným. Při složení CPM se tedy zohlední náklady na životní pojištění, pokud v důsledku úmrtí dlužníka je to banka, která dostává náhradu za splacení půjčky z těchto prostředků.

- Pojištění určující podmínky úvěru. Jedná se o pojistné smlouvy, které určují částku, podmínky, úrokové sazby při žádosti o půjčku. Mnoho bank zvyšuje úrokové sazby z půjček, pokud dlužník nevypracuje pojistnou smlouvu. V takových případech je nutné při výpočtu celkových nákladů na spotřebitelský úvěr, úvěr, vzít v úvahu pojištění zakoupené na účet.

Výjimky při výpočtu plateb třetím stranám

Nyní o výjimkách. „Platby třetím stranám“ nezahrnují zajištění (například komplexní pojištění při žádosti o půjčku na auto). Změny zákona, přijaté v prosinci 2017, jsou povinny zohlednit při výpočtu plné ceny spotřebitelského úvěru, hypotečního úvěru na pojištění nemovitosti.

Pokud je navíc název organizace uveden ve smlouvě o půjčce, výpočet bude proveden podle sazeb. Pokud banka neomezuje rozsah pojišťoven, na které se klient může obrátit, použijte tarify kterékoli z pojišťovacích organizací. Proto v tomto případě budou výpočty UCS pouze přibližné.

Zde však banka musí určit, jaké sazby pojišťovna provádí. V tomto případě by smlouva měla uvádět, že při výběru jiného pojistitele může být pojišťovna odlišná.

Je důležité si uvědomit, že při výpočtu plateb třetím stranám v rámci CPM používají bankovní specialisté pojistné sazby, které jsou v současné době aktuální. Z toho nemůžeme vyloučit možnost, že v budoucnu se tyto tarify změní a náklady na platby se budou zvyšovat / snižovat.

Co se v CPM nezohledňuje?

Výše jsme uvedli průměrnou tržní hodnotu celkových nákladů na úvěr. A nyní to, co se při výpočtu USS nezohledňuje:

- Platby vyžadované zákonem. Například CTP při žádosti o půjčku na auto.

- Platby vyplývající z porušení podmínek smlouvy ze strany dlužníka. Nejběžnějším příkladem je penále za pozdní platbu. To je docela logické, protože je nemožné předvídat pravděpodobnost takového porušení předem.

- Platby, které přímo závisí na rozhodnutí dlužníka. Nejprve by měly být spojeny se samotnou půjčkou a smlouvou. Například poplatek za včasnou platbu.

- Náklady na zajištění. Nejčastěji jsou trupem.

- Pojištění.

Pojistné vydání

Pokud jde o poslední z výše uvedeného seznamu, pak při výpočtu celkových nákladů úvěru stanoví centrální banka následující podmínky, za nichž náklady na pojištění nejsou zahrnuty v CPM:

- Registrace pojistné smlouvy neovlivní ani velikost půjčky, ani samotnou možnost půjčky.

- Při provádění takové služby dostává dlužník nějaké další výhody pro sebe.

- Takzvaná doba chlazení je platná 14 dní. To znamená, že bez následků pro sebe v této době může dlužník odmítnout pojišťovací služby.

Jednoduchá kalkulačka půjčky

Někdy musí dlužník vypočítat CPM sám. Nejlepší způsob je použití online kalkulačky půjček. Taková možnost kromě bezplatného nabízí spoustu internetových zdrojů.

Do povinných polí stačí zadat údaje z vašeho platebního plánu. Pokud jste dosud nevstoupili do půjčky, budete muset hledat potřebné informace na webové stránce banky, o kterou máte zájem.

Nejjednodušší verze kalkulačky obsahuje následující grafy:

- Výše půjčky.

- Úroková sazba.

- Úvěrový termín.

- Jednorázová provize.

- Měsíční provize.

- Druh platby.

- Zahajte výplaty.

Výsledek ve většině případů není v procentech, ale v rublech. Výpočty však budou přibližné.

Sofistikovaná kalkulačka půjček

Chcete-li získat přesnější výsledek, musíte najít podrobnější online kalkulačku. Například výsledek dostatečně blízký realitě lze získat vyplněním následujících parametrů:

- Druh platby.

- Výše půjčky.

- Úvěrová úroková sazba.

- Úvěrový termín.

- Začátek splácení úvěru.

- Pojištění.

- Všechny stálé provize.

- Náklady na hodnocení.

- Poplatek za snížení úrokové sazby.

- Půjčovna bank.

- Ostatní jednorázové bankovní provize.

Výpočty v programu EXCEL

Alternativou k online kalkulačce je oblíbený kancelářský program. Otevřete standardní tabulku a postupujte podle následujícího algoritmu:

- Ve sloupci B zadejte všechna data plateb. Nula (první v seznamu) zde bude datum schválení půjčky. Je to na tom, že se provádí výpočet (diskontování) - stanovení hodnoty UCS.

- Sloupec C obsahuje všechny částky zaplacené dlužníkem. Upozorňujeme, že první z nich bude záporný - jedná se o velikost schválené půjčky. Všechny následující jsou pozitivní. Jedná se o platby, které provedete podle svého plánu.

- Budete potřebovat funkci IRR. V tomto případě je to ekvivalent UCS. Jmenuje se „PURE“.

- Chcete-li provést výpočty v poslední buňce ve sloupci C, vložte znaménko rovnosti.

- Poté zadejte název vzorce - „PURE“.

- Vložte závorku a zadejte všechny hodnoty ze sloupce C (stačí kliknout v pořadí na vyplněné buňky).

- Dejte středník.

- Stejným způsobem uveďte všechny hodnoty ze sloupce B.

- Nezapomeňte zavřít držák.

- Poté stiskněte „Enter“ (klávesa Enter).

Pokud jste vše udělali správně, v poslední buňce sloupce C získáte požadované číslo. Není vyjádřen v procentech, ale ve zlomcích jednotky. Například 0,3401. Chcete-li vrátit tuto hodnotu v procentech, vynásobte ji stovkou. V našem případě bude hodnota UCS rovna 34%. To je částka, kterou přeplatíte za půjčku.

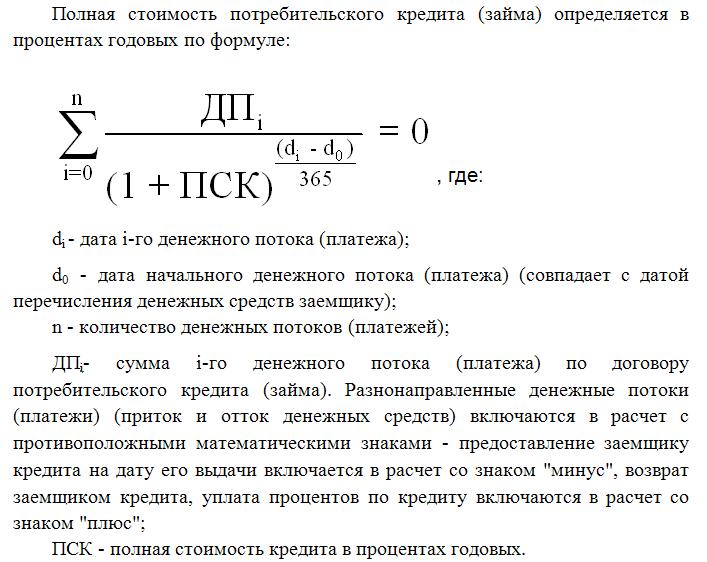

Výpočet pomocí vzorce

Nejobtížnějším způsobem je použití vzorce, který nabízí federální zákon o spotřebitelských úvěrech. Uvidíte to později v článku. Výpočty zde samozřejmě budou nejpřesnější, ale v tomto případě se neobejdete bez znalosti finanční matematiky. Mimochodem, právě tento vzorec používají bankovní specialisté při výpočtu CPM.

Úplné náklady na půjčku zde odpovídají internímu ukazateli míry návratnosti (IRR ve finanční matematice). Tato hodnota se rovná úrokové sazbě, při které je diskontovaný čistý příjem nulový.

Čistý příjem banky obecně je částka, kterou klient přeplatí. Sleva zde znamená snížení budoucích peněz na současnou hodnotu. V souladu s tím jsou veškeré výpůjčky spláceny do data vydání. Čistá současná hodnota je tedy celková částka všech diskontovaných plateb ze strany dlužníka.

CPM je pro dlužníka velmi důležitá hodnota. Jak jste viděli, liší se od úrokové sazby na bankovních brožurách ve větší míře. Vypočítání CPM znamená přesné určení, kolik budete přeplatit splácením půjčky.