Eine Steuererklärung ist eine offizielle Erklärung des Zahlers über die Einkünfte, die er für einen bestimmten Zeitraum bezogen hat, sowie über die für ihn geltenden Vorteile und Rabatte. Dieses Dokument wird der autorisierten Stelle in einer speziell genehmigten Form vorgelegt. Anhand der darin enthaltenen Informationen und der zum Zeitpunkt der Lieferung geltenden Steuersätze überwacht der Bundessteuerdienst die Höhe der zu entrichtenden Gebühr. Die Gesetzgebung enthält viele verschiedene Optionen zur Schaffung eines günstigen Umfelds für Unternehmer. Diejenigen Personen, die aus dem einen oder anderen Grund gezwungen waren, ihre Aktivitäten einzustellen, blieben nicht unbemerkt. Für solche Unternehmer ist eine einzige vereinfachte Steuererklärung vorgesehen. Betrachten Sie dieses Dokument ausführlicher.

Allgemeine Informationen

Die einzige vereinfachte Steuererklärung, deren Muster im Artikel vorgestellt wird, wurde im Auftrag des Finanzministeriums Nr. 62n gebilligt. Dieses Dokument wird der befugten Kontrollstelle von Stellen vorgelegt, die mehrere Gebühren zahlen, im Berichtszeitraum jedoch keine Tätigkeiten ausgeübt haben, keine Tätigkeiten ausgeführt haben, bei denen Gelder an ihren Kassen oder auf Bankkonten überwiesen wurden, und bei denen diese Abzüge nicht besteuert werden. Einfach ausgedrückt ist eine einzige vereinfachte Steuererklärung eine Form der Zusammenfassung von Informationen zur Nullmeldung. Das Verfahren für seine Einreichung ist in Absatz 2 der Kunst geregelt. 80 Steuernummer. Dokumentformular auf KND 1151085.

Wichtiger Punkt

Das einzige vereinfachte Steuererklärungsformular richtet sich an Unternehmer, die im Berichtszeitraum keine Geldbewegungen auf ihren Konten oder an der Kasse hatten. Einige Probanden verstehen diese Regel falsch. Eine Reihe von Unternehmern ist der Ansicht, dass ein völliger Mangel an Geldern ein Mangel an Einkommen ist. Es ist anzumerken, dass die Kosten des Unternehmens als Geldbewegung wirken. Gemäß den Bestimmungen der Kapitel 21, 25, 30, 24 der Abgabenordnung ist der Zahler nicht von der Verpflichtung zur Zahlung von Gebühren an das Budget befreit, wenn er keine Dienstleistungen, Arbeiten oder Waren verkauft hat.

Eigenschaften

Die einzige vereinfachte Steuererklärung für Einzelunternehmer ersetzt im Wesentlichen die Meldung von drei Pflichtzahlungen:

- MwSt.

- Abzüge vom Einkommen.

- Grundsteuer.

Es gibt jedoch Situationen, in denen ein Zahler, der kein Geschäft betreibt und kein Einkommen bezieht, UDMD nicht verwenden kann. Beispielsweise werden Sachanlagen geleast, deren Zahlung sich auf die Höhe des Gewinns auswirkt und in der entsprechenden Erklärung ausgewiesen werden sollte. In diesem Fall erleidet ein nicht operatives Unternehmen Verluste. Mietvertrag kann mit r / s bezahlt und mit Mehrwertsteuer angegeben werden. In diesem Fall legt die Organisation Berichte über die Steuer auf ext. kosten. Wenn ein Unternehmen einen Mitarbeiter hat, wird ihm ein Gehalt gezahlt. Dies ist dementsprechend mit Kosten für die Organisation verbunden. In solchen Fällen kann eine einzige vereinfachte Steuererklärung nicht verwendet werden.

Einzelfall

Eine einzige vereinfachte Steuererklärung wird von einem neu gegründeten Unternehmen abgegeben, das keine Geschäftstätigkeit ausübt, noch kein Bankkonto eröffnet hat und in seiner Bilanz kein Anlagevermögen hat. Dies bedeutet, dass das genehmigte Kapital der Organisation aus nicht steuerpflichtigen Vermögenswerten gebildet werden sollte.

Allgemeine Reihenfolge

Die einzige vereinfachte Steuererklärung besteht aus 2 Blättern.Der erste gibt die Arten von Abzügen an, für die tatsächlich ein Bericht erstellt wird. Das zweite Blatt enthält Informationen über den Zahler - eine Person, die kein Unternehmer ist. Das Quartal ist der Berichtszeitraum, für den eine einzige vereinfachte Steuererklärung vorgelegt wird. Die Frist endet spätestens am 20. Tag des Monats, der nach dem Ende der Frist liegt. Das Dokument wird dem Eidgenössischen Steuerdienst am Ort der Organisation oder an der Adresse der natürlichen Person vorgelegt. Die Berichterstattung erfolgt in elektronischer oder schriftlicher Form.

Der Zahler kann persönlich zum Bundessteuerdienst kommen oder seinen Vertreter an den Dienst schicken. Das Gesetz erlaubt auch den Versand von Dokumenten per Post. Versäumt der Zahler die Fristen für die Abgabe einer einzigen vereinfachten Steuererklärung, wird ihm gemäß Artikel 119 der Abgabenordnung eine Geldbuße auferlegt. Wenn Sie ein Dokument per Einschreiben versenden, müssen Sie ein zusätzliches erstellen Inventar der Investitionen. In Papierform werden 2 Exemplare der Berichterstattung zur Verfügung gestellt. In elektronischer Form erfolgt die Abgabe der Erklärung direkt über die Website des Föderalen Steuerdienstes oder einvernehmlich per EDI. Wird das Dokument vom Vertreter vorgelegt, muss er über eine Vollmacht verfügen, die die zuständige Behörde bestätigt.

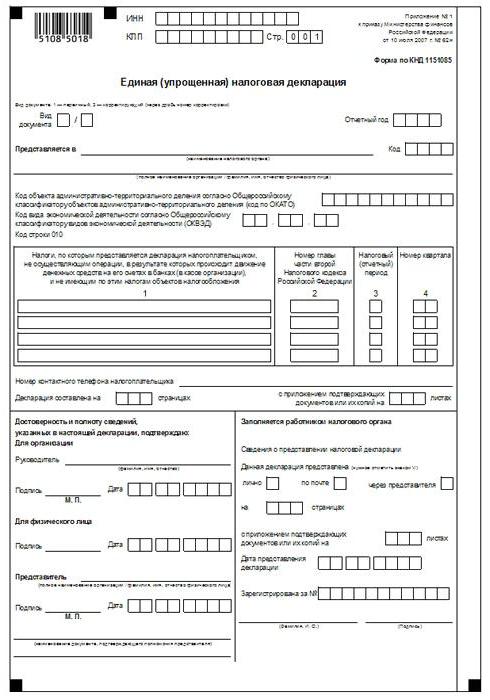

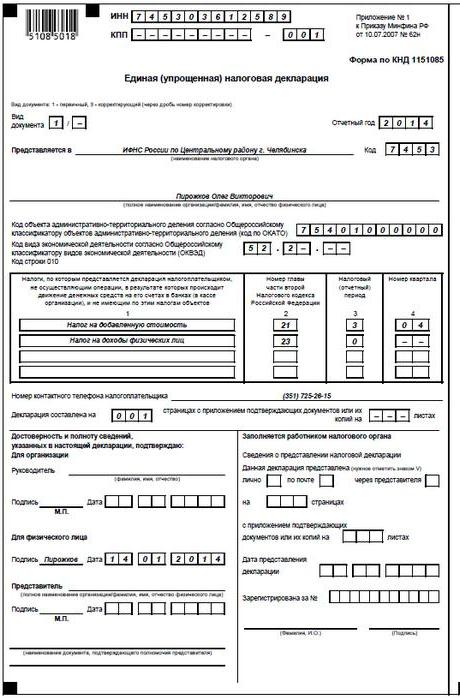

Einheitliche vereinfachte Steuererklärung: Musterformular (Regeln)

Im Allgemeinen unterscheidet sich das Dokument nicht wesentlich von der regulären Berichterstattung. Trotzdem sollten Sie beim Kompilieren eine Reihe von Regeln beachten. Eine einzige vereinfachte Steuererklärung kann am Computer oder manuell eingereicht werden. Für einzelne Unternehmer sollten Informationen nur auf der ersten Seite eingegeben werden. Zum Befüllen darf schwarze oder blaue Tinte verwendet werden. Auf beiden Seiten der Berichterstattung müssen Informationen für Personen eingegeben werden, die keine Unternehmer sind und keine TIN angeben. Berichtigungen in der Erklärung sind nicht zulässig.

Seite 1

Im Feld "INN" sollten Organisationen und Einzelunternehmer ihre Steuernummer gemäß der vom Bundessteuerdienst ausgestellten Bescheinigung zur Registrierung angeben. Einzelne Unternehmer füllen die Spalte „KPP“ nicht aus. Dementsprechend werden Informationen hier nur von Organisationen bereitgestellt. Die Spalte "Dokumenttyp" wird wie folgt ausgefüllt:

- Wenn die Meldung zum ersten Mal erfolgt, geben Sie "1 / -" ein.

- Bei der ersten Korrektur geben Sie "3/1" an.

- Wenn die zweite Korrektur "3/2" ist.

In der Spalte "Berichtsjahr" ist jeweils das Jahr angegeben, in dem UDMT bereitgestellt wird. Geben Sie in der Zeile "Bereitgestellt in ..." den Namen der Abteilung des Eidgenössischen Steuerdienstes ein, die eine vereinfachte Erklärung enthält. Wenn eine Person ein Dokument einreicht, ihren vollständigen Namen werden ohne Abkürzungen angegeben (vollständig laut Passdaten). Organisationen geben ihren vollständigen Namen ein. Geben Sie in der Zeile "OKATO-Code" den OKTMO-Code an (Änderungen seit dem 1. Januar 2014). Geben Sie in der Spalte "Code der Art der wirtschaftlichen Tätigkeit nach OKVED" die digitale Bezeichnung nach Klassifikator ein. Codes sind im Auszug des USRLE oder des USRIP enthalten.

Tabellen

Die Spalten 1 und 2 geben zeilenweise den Namen der Steuern an, für die eine vereinfachte Erklärung abgegeben wird. Abzüge sind nach der festgelegten Nummerierung der Kapitel im zweiten Teil der Abgabenordnung vorzunehmen. Ferner enthält das Dokument Anhang 1. In seiner zweiten Spalte die Nummer des entsprechenden Kapitels der Abgabenordnung angeben. Wenn als Steuerperiode Das Quartal wird angezeigt. In der Zelle sind drei Kästchen mit 3 markiert. Die vierte Zeile gibt die Nummer des Quartals an, für das die Berichterstattung erfolgt:

- Der erste ist 01.

- Der zweite ist 02.

- Der dritte ist 03.

- Der vierte ist 04.

Geben Sie für Budgetabzüge, deren Steuerperiode in einem Jahr festgelegt ist, und für die Berichterstattung - sechs Monate, ein Viertel, neun Monate - in der entsprechenden Zelle in Zeile 3 den Periodenwert ein:

- 3. Quartal

- Jahr - 0.

- 9 Monate - 9.

- Sechs Monate - 6.

In die Spalte selbst wird ein Bindestrich eingefügt.

Zusätzliche Informationen

Geben Sie in der Zeile "Kontakttelefonnummer des Zahlers" die Nummer in einem beliebigen Format an.Geben Sie in der Spalte "Erklärung auf den Seiten gerahmt" die Anzahl der Blätter ein, aus denen das Dokument besteht (z. B. 002). In der Zeile "mit dem Antrag auf Beglaubigung (Bestätigung) von Dokumenten oder deren Kopien" ist die Anzahl der den Erklärungen beigefügten Blätter anzugeben. Fehlen sie, wird ein Strich gesetzt.

Validierung

Die Vollständigkeit und Gültigkeit der Informationen muss bescheinigt werden:

- Nur durch die Unterschrift des Zahlers, wenn er eine Einzelperson ist (einschließlich eines Unternehmers).

- Der Name des Dokuments, das die Befugnis (Vollmacht) bestätigt, wenn das Dokument von einem Vertreter des Subjekts vorgelegt wird.

- Unterschrift des Leiters mit Entschlüsselung, Siegel, wenn die Erklärung von der Organisation eingereicht wird.

In jedem Fall muss das Datum der Erstellung des Dokuments festgelegt werden.

Verantwortung

Das Gesetz sieht verschiedene Sanktionen für Unternehmen vor, die gegen die Fristen für die Einreichung einer Steuererklärung verstoßen. Im Falle einer verspäteten Vorlage von Berichten an einen einzelnen Unternehmer kann eine Geldstrafe von 1000 Rubel verhängt werden - falls obligatorische Beiträge zum Budget geleistet wurden. Wenn die Steuer nicht gezahlt wurde, wird zusätzlich eine Strafe in Höhe von 5% des geschuldeten Betrags erhoben, mindestens jedoch 1 Tausend Rubel. Es ist auch zu beachten, dass der Unternehmer, der nicht das Recht hatte, eine vereinfachte Erklärung einzureichen, diese jedoch eingereicht hat, wegen nicht dargestellter Meldungen über die Steuern, über die er Bericht erstatten sollte, mit einer Geldbuße belegt wird.

Was soll ich tun, wenn IODN versehentlich angezeigt wird?

In der Praxis gibt es Situationen, in denen eine vereinfachte Erklärung eingereicht wurde und dann auf dem Girokonto oder an der Kasse die Bewegung der Mittel begonnen hat oder ein Steuerobjekt identifiziert wurde. Was ist in diesem Fall zu tun? In dieser Situation sollten Sie die Datei überarbeitete Erklärungen für Steuern, die in einem vereinfachten Dokument ausgewiesen sind. In diesem Fall lautet die Anpassungsnummer 1. In diesem Fall handelt es sich bei der primären Berichterstattung um eine vereinfachte Erklärung, die zuvor abgegeben wurde. Für UDM werden keine Erläuterungen bereitgestellt. Diese Bestimmung stützt sich auf Schreiben des Finanzministeriums und auf Stellungnahmen der Gerichte.

Fazit

Fälle, in denen eine einzige vereinfachte Meldung eingereicht werden darf, sind in den Rechtsvorschriften klar definiert. Dies ist zum einen der fehlende Cashflow an der Kasse oder auf den Konten des Unternehmens. Es geht nicht nur um den Erhalt des Gewinns, sondern auch um die Provision von Ausgabenoperationen. Das Fehlen eines Cashflows auf der Kasse und den Abrechnungskonten ist eine Aussetzung jeglicher Tätigkeit des Unternehmens. Das heißt, in diesem Fall können weder Einnahmen- noch Ausgabenoperationen durchgeführt werden. Dieser Punkt muss klar verstanden werden, um Probleme mit dem Steuerdienst zu vermeiden.

Die Gesetzgebung enthält keine Beschränkungen für die Anzahl der UNDM-Zuschüsse. Dies bedeutet, dass ein Unternehmer eine vereinfachte Steuererklärung über mehrere Zeiträume einreichen kann. Die Einführung dieses Dokuments in den Verkehr kann als Kontrolldienst und als Zahler erheblich Zeit sparen. Eine vereinfachte Erklärung besteht nur aus zwei Blättern, mit deren Ausfüllung in der Regel keine Schwierigkeiten verbunden sind.