Liquidität wird verwendet, wenn es erforderlich ist, die Fähigkeit einer juristischen Person zu beurteilen, kurzfristige Verbindlichkeiten aus ihrem eigenen Eigentum zu decken. Liquidität steht in Verbindung mit der Geschwindigkeit, mit der ein Unternehmen seine Immobilien in Finanzierungen umwandeln kann. Die Quick Ratio zeigt, wie viel Fremdkapital durch die liquiden Mittel des Unternehmens und deren Äquivalente gedeckt wird.

Unternehmensliquiditätskonzept

Liquiditätskennzahlen beziehen sich auf das Unternehmensvermögen. Basierend auf dem Implementierungstempo sind dies:

- Sehr flüssig. Diese Immobilie erfordert keinen Verkauf oder wird fast sofort verkauft. Dies schließt kurzfristig ein finanzielle Investitionen und Fonds.

- Schnelle Flüssigkeit. Der Verkauf dieser Vermögenswerte dauert nicht lange. Dies beinhaltet Forderungen aus Lieferungen und Leistungen sowie kurzfristige Forderungen.

- Mittlere Flüssigkeit. Es wird entweder mit dem Verlust eines Teils des Preises oder lange genug verkauft. Bestände des Unternehmens in Beziehung setzen.

Drei Arten von Gewinnchancen

Basierend auf der Verkaufsgeschwindigkeit von Immobilien gibt es drei Arten von Indikatoren:

- Absolute Liquiditätskennzahl, berechnet für Vermögenswerte mit hoher Zahlungsfähigkeit.

- Schnelles Verhältnis (oder schnell). Sie ergibt sich aus der Summe des Immobilienvermögens mit hoher und schneller Liquidität.

- Aktuelles Verhältnis. Gilt für alle kurzfristigen Vermögenswerte.

Jeder dieser Indikatoren bietet eine Chance, die Liquidität des Unternehmens zu beurteilen, wenn die Bindung an den Termin gegeben ist.

Was ist dringende Liquidität

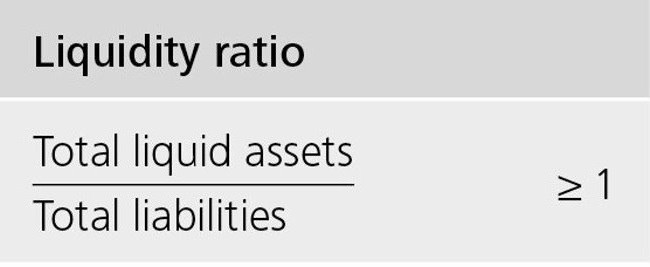

Quick Ratio zeigt die Fähigkeit des Unternehmens, seine kurzfristigen Schulden durch Verkäufe zu decken hochliquide Mittel. Unter liquiden Mitteln versteht man Geld, kurzfristige Finanzanlagen, Schuldverschreibungen, deren Rückzahlung innerhalb eines Jahres erwartet wird.

Eine andere Version: Der gesamte Betrag des Umlaufvermögens wird entnommen, der Betrag der Bestände wird daraus entnommen.

Diese Kennzahl wird von russischen und ausländischen Unternehmen zusammen mit der aktuellen Kennzahl häufig verwendet. Im Gegensatz zu letzterem werden jedoch bei der Berechnung der dringenden Liquidität Aktien, die keine hochliquiden Aktiva sind, aus dem allgemeinen Indikator des Umlaufvermögens entfernt.

Die schnelle (dringende) Liquiditätsquote zeigt das Verhältnis von Geld und ihren Äquivalenten. Das heißt, diese Kennzahl gibt den KPI der Liquidität des Unternehmens genauer wieder als den KPI der aktuellen Zahlungsfähigkeit.

Die Arbeit der Unternehmen geht davon aus, dass mit dem Wachstum der Liquiditätsquoten (dringend und aktuell) auch die Fähigkeit eines Unternehmens zunimmt, seine Verpflichtungen zu erfüllen. Zu hohe Werte können jedoch auf die Ineffizienz des Umlaufvermögens hindeuten. Wir geben ein Beispiel: Ein Unternehmen verfügt über eine große Menge an Bargeld, das es nicht verwendet, aber in die Vermögenswerte anderer Unternehmen investieren und Gewinne erzielen könnte.

Welche schnelle Liquidität zeigt

Die schnelle Liquiditätsquote bietet die Möglichkeit, den Anteil der aktuellen Schulden des Unternehmens zu berechnen, die über einen kurzen Zeitraum aus eigenen Mitteln gedeckt werden können. Die Berechnung des Indikators wird für eine oder mehrere bestimmte Zahlen durchgeführt, wenn Sie die Dynamik des Koeffizienten kennen müssen.

Eine solche Solvabilitätsberechnung ist am interessantesten für Partner des Unternehmens, die Kredite gewähren. Indikatoren werden aber auch im Interesse des Unternehmens selbst eingesetzt. Die Kenntnis der Berechnung hängt im Großen und Ganzen von der Qualität der Quelleninformationen ab, die an der Berechnung des Indikators beteiligt sind.

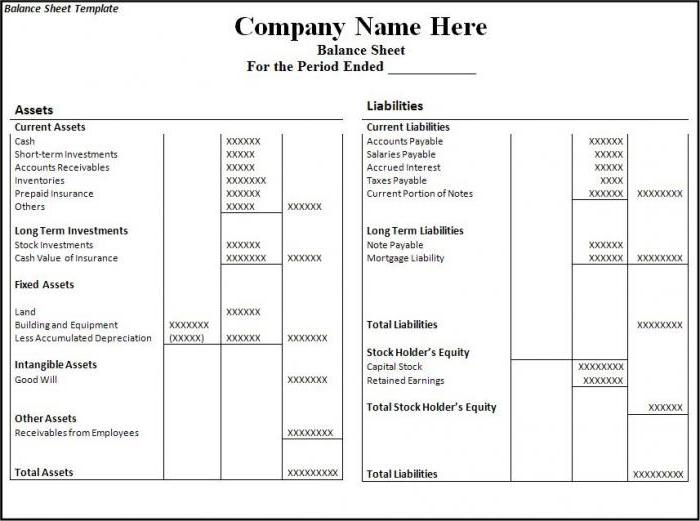

Die Angaben zur Berechnung stammen aus dem Jahresabschluss des Unternehmens.Vielmehr aus den Teilen, in denen Umlaufvermögen und kurzfristige Kredite ausgewiesen sind. Wenn Sie Informationen zu Vermögenswerten angeben, deren tatsächliche Verkaufsgeschwindigkeit unter den Erwartungen liegt (z. B. Daten zu nicht glaubwürdigen Wertpapieren oder überfälligen Forderungen), wird das tatsächliche Bild bereits verzerrt. Infolgedessen ist es wichtig, während der Berechnungen gleichzeitig die Qualität der Daten zu untersuchen, die für die Berechnung herangezogen wurden. Wenn Zweifel an der Qualität der Daten bestehen, ist es besser, sie auszuschließen.

Wie berechnet man das schnelle Verhältnis?

Die Formel des Indikators lautet wie folgt: Verhältnis der Anzahl der hochliquiden und schnellliquiden Vermögenswerte zur Höhe der Schulden, die während des Jahres gedeckt werden müssen.

Der Zähler ist die Summe der Mittel, der kurzfristigen Schulden der Schuldner und der gleichen Finanzanlagen. Es kann auch wie folgt berechnet werden: Die Höhe des Umlaufvermögens reduziert um die Größe der Bestände.

Kurzfristige Verbindlichkeiten - der Anteil der bestehenden Schulden gegenüber den Gläubigern.

Wir berechnen die schnelle Kennzahl in der Bilanz:

Leicht zu veräußernde Vermögenswerte (A1) / (dringendste Verbindlichkeiten (P1) + kurzfristige Kredite und Darlehen) = Zeile 1250 Form 1 + Zeile 1240 Form 1) / (Zeile 1520 Form 1 + Zeile 1510 Form 1).

Optimaler Wert: über eins. Der nachstehende Indikator zeigt, dass regelmäßig mit Forderungen gearbeitet werden muss, damit das Unternehmen die Möglichkeit hat, einen Teil seines Umlaufvermögens zur Abwicklung mit seinen Gegenparteien in Fonds zu überführen.

Wir analysieren die resultierenden Indikatoren

Der Wert des Schnellverhältnisses wird unterschiedlich interpretiert.

Der Indikator ist gleich eins: Der Wert von Immobilien, die schnell gehandelt werden und hochliquide sind, deckt die Schulden.

Der Indikator ist höher als eins: Es ist möglich, Vermögenswerte zu verkaufen und zu decken kurzfristige Verbindlichkeiten. Danach steht dem Unternehmen noch ein Teil der Mittel zur Verfügung.

Absolute (dringende) Liquiditätsquote unter eins: Schnell verkaufte Vermögenswerte reichen nicht aus, um kurzfristig alle aktuellen Schulden zu tilgen. Hier liegt der optimale Wert im Bereich von 0,7 bis 1. Zu niedrige Indikatoren sind ungünstig, insbesondere wenn viele Zahlen in der Berechnung enthalten sind, die sich auf Forderungen beziehen.

Analyse der Dynamik des Koeffizienten

Eine Untersuchung der Dynamik kann Folgendes zeigen:

- Ein Wachstumsindikator zeigt an, dass das Unternehmen in der Lage ist, seine kurzfristigen Verbindlichkeiten in kurzer Zeit zu decken. Zu hohe Wachstumsraten deuten jedoch auf eine Abnahme der Umschlagshäufigkeit und damit auf eine Abnahme der Profitabilität des Unternehmens hin.

- Eine Abnahme des Indikators zeigt eine Abnahme der Zahlungsfähigkeit (Liquidität) in Bezug auf kurzfristige Schulden.

Was beeinflusst die Zahlungsfähigkeit?

Die Abhängigkeit von einigen Indikatoren kann durch die Berechnungsformel bestimmt werden. Eine Erhöhung des Zählers bedeutet eine Wertsteigerung. Mit anderen Worten, die Zunahme der Anzahl wird mit einer Zunahme der Artikel einhergehen:

- Barguthaben;

- kurzfristige Finanzinvestitionen;

- Forderungen mit einer Laufzeit von einem Jahr.

Durch Erhöhen der Beträge im Nenner wird der Wert des Koeffizienten verringert. Der Rückgang des Indikators wird auftreten aufgrund:

- die Anzahl der für einen kurzen Zeitraum gewährten Kredite erhöhen;

- Erhöhung der kurzfristigen Schulden gegenüber Kreditgebern;

- die Restschuld gegenüber den Gläubigern.

Fazit

Ein Beweis für die optimale Leistung des Unternehmens ist die Tatsache, dass der Besitzbetrag etwa zwanzig Prozent der kurzfristigen Verbindlichkeiten abdecken sollte. Bei einigen russischen Organisationen kann das Verhältnis unter Berücksichtigung der Struktur der kurzfristigen Schulden und ihrer Heterogenität mindestens 0,5 betragen.

- Ksl = (kurzfristige Vermögenswerte - Vorräte) / kurzfristige Verbindlichkeiten.

Die schnelle Liquiditätsquote, deren Formel oben angegeben ist, zeigt die Fähigkeit eines Unternehmens, seine gegenwärtigen Verpflichtungen durch den Verkauf von hochliquiden Vermögenswerten zu erfüllen.