Eine Eigenkapitalveränderungsrechnung ist ein obligatorisches Dokument der Finanzberichterstattung, das die Entwicklung des Eigenkapitals widerspiegelt und Informationen über die Höhe des einbehaltenen Gewinns (Verlusts) und die Aktie des Unternehmens enthält. Kleinunternehmer mit dem Recht, keine Prüfung durchzuführen, und gemeinnützige Organisationen dürfen diesen Bericht nicht erstellen und aus dem Jahresabschluss ausschließen.

Zusammensetzung und Aufbau des Berichts

Das Dokument ist in drei Teile unterteilt, von denen jeder eine tabellarische Form hat. Trotz der Tatsache, dass es etablierte Formulare für die Probenvorbereitung gibt Berichterstattung, Unternehmen kann das Dokument unabhängig bearbeiten, um die gewünschte Ansicht zu erhalten. Es sollte jedoch durchgängig Informationen zu den Abschnitten enthalten:

- Ich - "Die Bewegung des Kapitals."

- II - "Anpassungen aufgrund von Änderungen der Rechnungslegungsgrundsätze und Fehlerbehebungen."

- III - "Nettovermögen".

Der Inhalt der Eigenkapitalveränderungsrechnung spiegelt in vollem Umfang Ereignisse wider, die mit den eigenen Quellen des Unternehmens zusammenhängen. Der erste Abschnitt ist der Kapitalstruktur und den damit durchgeführten Operationen gewidmet. Die zweite besteht aus mindestens drei Teilen, und wenn es notwendig ist, Änderungen in anderen Kapitalposten wiederzugeben, dann mehr Teile. Der dritte Abschnitt enthält Informationen zu den Werten am Ende und am Anfang der Nettovermögensperiode. Der Bericht über die Kapitalveränderungen (Formular 3) sollte auf der Grundlage von Daten für drei Jahre erstellt werden: den Bericht und zwei Jahre davor.

Inhaltsanforderungen melden

Der Kapitalveränderungsbericht (Formular 3) ist nach den Vorgaben des Finanzministeriums der Russischen Föderation zu erstellen. Der Inhalt zeigt:

- Werte des Nettogewinns und -verlusts;

- jede Position des Gewinns / Verlusts, der Einnahmen / Ausgaben in Geld und deren Höhe;

- die Auswirkung der Anhäufung von Änderungen der Bilanzierungs- und Bewertungsmethoden und der Anpassung von Fehlern, die gemäß IFRS berücksichtigt werden;

- Kapitalbezogene Geschäfte;

- Veränderungen des Ergänzungs- und Reservekapitals sowie des Standes und des Wertes der Aktien des Unternehmens.

Die Daten sollten im Bericht selbst oder im Anhang dazu dargestellt werden. Vorbehaltlich der Rechnungslegungs- und Finanzbuchhaltungsvorschriften ist es nicht schwierig, Formular 3 „Bericht über Kapitalveränderungen“ auszufüllen. Ein Musterformular hierfür finden Sie in den Empfehlungen des Finanzministeriums der Russischen Föderation für die Erstellung von Pflichtabschlüssen.

Beschreibung des ersten Teils des Berichts

Abschnitt I des dritten Formulars enthält Informationen zu allen Veränderungen des Eigenkapitals der Gesellschaft für die Berichtsperiode. Es enthält: genehmigtes, zusätzliches, Reservekapital sowie Daten zu Gewinnrücklagen (Verlust aufgedeckt), Aktien von Eigentümern des Unternehmens zurückgekauft.

In jedem der Teile sind die relevanten Indikatoren angegeben, die mit den Daten der vergangenen Jahre verglichen werden können. Wenn sich die Firma nicht geändert hat Rechnungslegungsgrundsätze Dann stimmen die Werte mit denen überein, die in den Berichten der letzten 2 Jahre aufgezeichnet wurden. Im Falle von Änderungen müssen Datenanpassungen vorgenommen und die Gründe für die Abweichung in den Erläuterungen zum Bericht angegeben werden.

Grundkapital: Regeln zum Ausfüllen der Spalten

Das genehmigte Kapital des Unternehmens entsteht bei der Gründung einer juristischen Person durch Beiträge der Gründer. Während der finanziellen Aktivitäten des Unternehmens kann sich das Volumen der Vermögenswerte ändern, was dokumentiert werden sollte.

Die Aufstellung der Kapitalveränderungen beginnt mit dem ersten Teil des „Genehmigten Kapitals“ des Abschnitts I. Die zum Ausfüllen erforderlichen Daten befinden sich auf dem Konto 80, das für die Verbuchung von Geldern im genehmigten Kapital geöffnet ist. In der Spalte geben Sie an:

- der Saldo des Anfangskapitals zum 31.12. Berichtsjahr und zwei Vorjahre;

- Beträge, um die das Kapital innerhalb eines Jahres herabgesetzt oder erhöht wurde.

Kreditumsatz auf Konto 80 in der entsprechenden Zeile des Berichts angeben - Kapitalerhöhung. Wenn sich auf dem Konto des genehmigten Kapitals Lastschriften befinden, füllen Sie die Spalte aus, in der die Gründe für die Abnahme angegeben sind. Eine Erhöhung oder Verringerung der Anzahl der Aktien und ihrer Nennwert und auch Reorganisation des Unternehmens.

Eigene und zurückgekaufte Aktien

Die Daten für diesen Artikel des Berichts befinden sich in der Bilanz (Abschnitt III). Der rechnerische Wert der von Aktionären gehaltenen und zurückgekauften Aktien wird im Eigenkapital erfasst und vom Eigenkapital abgezogen. Aus diesem Grund wird empfohlen, die Menge in Klammern in den Formularen 1 und 3 anzugeben.

Aktien, die zum weiteren Wiederverkauf in Bezug auf den Wert zurückgekauft wurden, werden auf dem Konto ausgewiesen. 81. Der Betrag entspricht den tatsächlichen Anschaffungskosten. Wenn Aktien aus dem Umlauf genommen werden, reduziert sich der Betrag des genehmigten Kapitals um den Betrag ihres Wertes. Die Differenz zwischen dem Verkaufspreis und dem Nennwert wird den sonstigen Erträgen / Aufwendungen des Unternehmens zugerechnet.

Berücksichtigung von Ergänzungs- und Reservekapital im Bericht

Die Einzahlung von zusätzlichem eingezahltem Kapital wird berücksichtigt Ergebnis 83. Das Hauptmerkmal beim Ausfüllen der Spalte „Zusätzliches Kapital“ ist die Reflektion von Indikatoren, die sich auf den Gesamtwert auswirken. Darüber hinaus wird die Berichtsperiode von der Berichtsperiode vom 31.12. Des Vorjahres bis zum 1.01. Des Berichtsjahres herangezogen. Dieses Verfahren beruht auf den Regeln für die Neubewertung des Anlagevermögens: Die Daten, die am 1.01. Des neuen Jahres eingegangen sind, müssen am 31.12. des Vorjahres. Zum Beispiel bei einer Neubewertung am 01.01.16. Für den Bericht wird das Datum 31.12.15 angegeben.

Der Indikator wird durch die Daten über den Umsatz des Kredits bei der Interaktion mit Konten bestimmt:

- Bilanzierung von Zahlungsmitteln und Abrechnungen bei Bildung einer positiven Wechselkursdifferenz;

- Bilanzierung von Finanzergebnissen (Konto 91) bei Bildung negativer Wechselkursdifferenzen;

- 75 auf die Höhe des Beitrags der Gründer zum Eigentum des Unternehmens.

Reserven sind auf dem Konto. 82. Der Beleg enthält Angaben zum Abzugsbetrag in der Berichterstattung und in zwei Vorperioden. Das Reservekapital wird aus den Gewinnrücklagen gebildet, um die Aufwendungen in den Fällen abzuzahlen, in denen eine Auszahlung aus dem Jahresüberschuss nicht möglich ist.

Gewinnrücklagen und nicht gedeckter Verlust

Verwenden Sie den Zeitraum, der sich auf den Gesamtwert auswirkt, um Daten über die Höhe des einbehaltenen Gewinns (Verlusts) widerzuspiegeln. Als Indikator für zusätzliches Kapital gilt der Zeitraum vom 31. Dezember des dem Berichtsjahr vorausgehenden Jahres bis 1,01. Berichtsjahr.

Die Indikatoren, die den Gewinn (Verlust) bilden, umfassen:

- Barvermögen des Nettogewinns (-verlusts);

- OS Aufwertungsprozess;

- Aufwendungen und Erträge, die sich auf die Veränderung des Kapitalbetrags auswirken;

- Höhe der Dividenden;

- Prozess der Umstrukturierung einer juristischen Person.

Charakterisierung der Werte einiger Zeilen des Berichts

Erträge und Aufwendungen, die in direktem Zusammenhang mit der Kapitalerhöhung (-verringerung) stehen, sind im Finanzergebnis der Gesellschaft nicht enthalten. Bei den Erträgen wird der Wert der Zeile 3213 (3313) und bei den Aufwendungen der Zeile 3223 (3323) der Eigenkapitalveränderungsrechnung zugeordnet.

Die Werte der Kapitalherabsetzungslinien sind in Klammern angegeben, da die Werte das Kapital nach unten ändern. Zeile 3227 (3327) enthält Informationen über die Höhe des Gewinns, der zwischen den Gründern verteilt wurde.

Nachdem die Daten des ersten Abschnitts erfolgreich in das Dokument eingegeben wurden, muss die Summe aller Werte berechnet werden. Es ist zu beachten, dass der Wert in Klammern vom Ergebnis abgezogen werden muss. Die Gesamtwerte sollten mit den Angaben in der Bilanz (Abschnitt III) übereinstimmen.

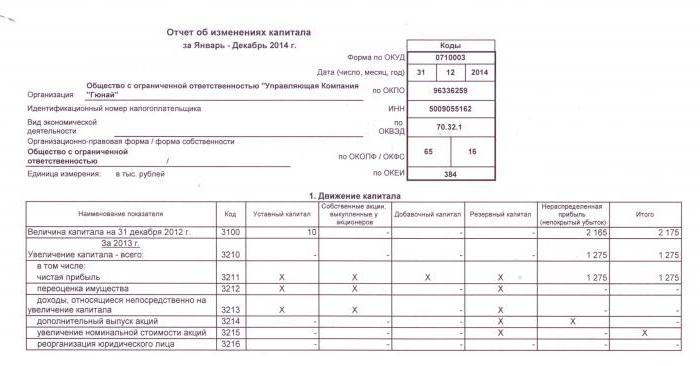

Ausfüllen von Abschnitt I der Eigenkapitalveränderungsrechnung

Jeder der ausgefüllten Artikel des Abschnitts hat einen eigenen Code. Betrachten Sie das Beispiel des Ausfüllens des ersten Abschnitts ohne Angabe der Beträge unter Berücksichtigung des Berichtsjahres 2015. Zunächst werden die Daten in Unterabschnitte gruppiert:

- Code 3100 "Kapitalbetrag per 31.12.13";

- Code 3200 "Kapitalgröße zum 31. Dezember 2014";

- Code 3300 "Der Kapitalbetrag zum 31.12.15."

Jeder von ihnen (außer 3100) enthält die folgenden Informationen:

1. Code 3210, 3310 "Erhöhung des Gesamtkapitals", einschließlich:

- 3211, 3311 "Nettogewinn";

- 3212, 3312 "Neubewertung von Sachanlagen und immateriellen Vermögenswerten";

- 3213, 3313 "Einkünfte, die in direktem Zusammenhang mit der Kapitalerhöhung stehen";

- 3214, 3314 „Zusätzliche Ausgabe von Aktien“;

- 3215, 3315 „Erhöhung des Nennwerts der Aktien“;

- 3216, 3316 "Neuordnung der jur. Gesichter. "

2. Code 3220, 3320 "Kapitalherabsetzung", einschließlich:

- 3221, 3321 "Verlust";

- 3222, 3322 "Neubewertung von Sachanlagen und immateriellen Vermögenswerten";

- 3223, 3323 „Aufwendungen, die in direktem Zusammenhang mit der Kapitalherabsetzung stehen“;

- 3224, 3324 „Nennwertreduzierung von Aktien“;

- 3225, 3325 „Verringerung der Anzahl der Aktien“;

- 3226, 3326 „Umstrukturierung der jur. Gesichter ”;

- 3227, 3327 "Dividenden".

3. Code 3230, 3330 "Kapitalrücklage".

4. Code 3240, 3340 "Reservekapital".

In der Tabelle werden Informationen ohne Spalte zum Namen des Artikels angezeigt: Es wird nur der Code verwendet. Bei der Berichterstellung müssen Sie alle 8 Spalten ausfüllen.

| Code | Grundkapital | Eigene Aktien von Eigentümern zurückgekauft | Kapitalrücklage | Reservekapital | Bilanzgewinn (Verlust) | Total |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Über (Ct.) 84 zählen 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Über (Ct.) 83 | - | ||

| 3214 | Über (Ct.) 80 zählen 75 | Über (Ct.) 81 in Übereinstimmung mit sc. 75, 91 | Über (Ct.) 83 in Übereinstimmung mit sc. 19, 75 | - | - | |

| 3215 | Über (Ct.) 80 zählen 75 | Über (Ct.) 83 in Übereinstimmung mit sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Über (Dt) 84 zählen 99. Der Wert in "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Über (Dt) 80 zählen 75. Der Wert in "()" | Über (Dt) 83 zählen 75 ist der Wert in "()". Oder über (Ct.) 83 in Übereinstimmung mit sc. 80 | - | () | ||

| 3225 | Über (Dt) 80 zählen 81, der Wert in "()" | Der Gesamtumsatz auf dem Konto. 81 (wenn die Menge von About (Dt) ›die Menge von About (Kt), dann der Wert in" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Über (Dt) 84 zählen 75, 70, Wert in "()" | () |

| 3230 | - | - | Über (Dt) 83 in Übereinstimmung mit sc. 84 | Über (Ct.) 82 zählen 83 | Über (Ct.) 84 zählen 83 | - |

| 3240 | - | - | - | - |

In Klammern stehen die Werte, die während der Berechnung abgezogen werden, und ein Bindestrich bedeutet eine leere Spalte. Die Tabelle zeigt ein Beispiel für das Ausfüllen ohne Angabe der Datenmengen im ersten Abschnitt der Eigenkapitalveränderungsrechnung.

Die Zeilen der Untergruppe 3300 werden wie 3200 gefüllt. Nach dem Ausfüllen jeder Spalte wird der Endwert angezeigt, der in den Zeilen der Untergruppen 3210 und 3220 und dann in der allgemeinen Beschreibung des Kapitals für das Jahr (Zeile 3100, 3200) angegeben ist. Um den Wert der Spalte "Gesamt" zu ermitteln, müssen Sie alle Daten jeder Spalte in einer Zeile hinzufügen.

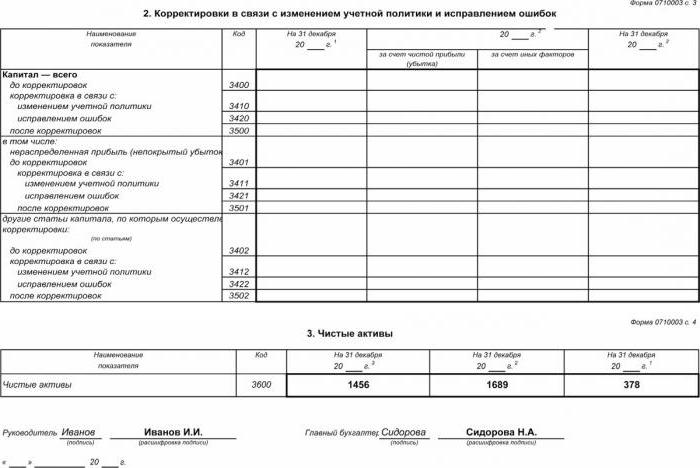

Abschnitt II - Korrektur und Korrektur von Fehlern

Wie im ersten Abschnitt geben die Daten den Berichtszeitraum und die zwei Jahre davor an. Die Erstellung einer Eigenkapitalveränderungsrechnung anhand dieses Dokuments ist nur dann verpflichtend, wenn während des Berichtszeitraums Änderungen der Rechnungslegungsmethoden eines Unternehmens vorgenommen wurden oder schwerwiegende Fehler der Vorjahre korrigiert wurden.

Der Bericht wird in Form einer Tabelle erstellt, in der die Namen der Indikatoren, ihre Codes und Werte für die drei betrachteten Zeiträume aufgeführt sind. Das Dokument wird mit dem folgenden Algorithmus kompiliert:

- Geben Sie den Kapitalbetrag vor der Anpassung in Zeile 3400 an.

- In Zeile 3410 sind die Anpassungswerte aufgrund von Änderungen der Rechnungslegungsmethoden des Unternehmens wiedergegeben.

- Geben Sie in Zeile 3420 den Anpassungswert aufgrund von Fehlerkorrekturen an.

- Geben Sie in der erforderlichen Zeile von 3401-3502 den Grund für die Anpassung des Kapitalpostens im Detail an.

Der zweite und dritte Punkt des Algorithmus werden in Abhängigkeit von den erforderlichen Maßnahmen ausgeführt: Die Anpassung erfolgt aufgrund der Korrektur von Fehlern oder Änderungen in den Rechnungslegungsgrundsätzen der Organisation.

Eigenkapitalveränderungsrechnung: Abschnitt III

Das Formular des dritten Teils des Berichts enthält Angaben zum Nettovermögen der Unternehmen für die drei Berichtsperioden. Das Nettovermögen ergibt sich aus dem Wert des durch das Eigenkapital besicherten lang- und kurzfristigen Vermögens. Der Wert des Nettovermögens von AO und LLC wird gemäß der Anordnung des Finanzministeriums der Russischen Föderation berechnet.

Das Rechnungswesen ist die Hauptdatenquelle für die Berechnung des Nettovermögens. Die Werte für die Berechnungen stammen aus der Bilanz (Formular 1). Die Nettovermögensformel lautet: Ch.a. = A - Über - Z, wobei:

- A - berücksichtigte Vermögenswerte (kurz- und langfristige Vermögenswerte, Abschnitt I-II der Bilanz);

- Über - die Höhe der zur Berechnung angenommenen Verpflichtungen (ohne gebührenfreie Rechnungsabgrenzung oder in Form von staatlicher Unterstützung);

- ‡ Schulden der Aktionäre in Höhe der Einlage in das genehmigte Kapital.

AO oder LLC ist für die Überwachung des Indikators für das Nettovermögen von größter Bedeutung: Er entspricht immer dem genehmigten Kapital oder übersteigt dieses.Wenn die Bedingung nicht erfüllt ist, müssen Maßnahmen ergriffen werden, um sie zu erfüllen: Reduzierung der von den Gründern eingebrachten Eigenmittel.

Erstellung einer Eigenkapitalveränderungsrechnung für 2016

Für das Jahr 2016 wurden keine Anpassungen an der Aufstellung des Jahresabschlusses vorgenommen. Formular Nr. 3 besteht noch aus vier Teilen: dem Titel und drei Abschnitten.

Der Titel sollte grundlegende Informationen über das Unternehmen enthalten:

- Name;

- OKPO, TIN;

- Rechtsform der Organisation, OKOPF-Code;

- OKVED;

- Berichtsjahr und Datum des Ausfüllens der Unterlagen;

- Eigentumsform und OKFS-Code;

- Angabe des Rundungscodes für Beträge bis zu Tausend Rubel (384) oder Millionen (385).

Der größte Teil der Titelseite ist wie andere Berichtsformulare aufgebaut.

Die Daten müssen nacheinander für jedes Jahr (vom dritten bis zum Berichtsjahr) angegeben werden. Negative Werte sollten in Klammern angegeben werden. Füllen Sie leere Felder mit einem Bindestrich aus. Der letzte Termin für die Vorlage des Geschäftsberichts für 2015 ist der 31.03.16.

Finanzanalyse der Eigenkapitalveränderungsrechnung

Eine qualitative Analyse der Jahresberichterstattung, insbesondere Formular 3, ermöglicht es Ihnen, die Entwicklung des Unternehmens in Dynamik zu bewerten und weitere Ziele der Finanztätigkeit zu entwickeln. Die Ergebnisse der Systematisierung von Daten können auf die nahe Zukunft der Organisation hindeuten: Konkurs oder Gewinnsteigerung. Unter Berücksichtigung der Indikatoren des Kapitalveränderungsberichts kann der Spezialist die Stärken und Schwächen aufzeigen und so dem Management die Möglichkeit geben, die eigene Geschäftspolitik zu günstigen Konditionen zu regulieren.

Die Art der Analyse des Berichtswesens hängt vom Zweck ab, der einfach darin besteht, Daten zu überwachen oder Liquidität, Bonität, Zahlungsfähigkeit und andere Indikatoren für die Wirksamkeit eines Unternehmens zu bestimmen. Für Berechnungen mit den entsprechenden Koeffizienten.

Die Hauptindikatoren für den Kapitalfluss der Gesellschaft sind die Ertrags- und Veräußerungskoeffizienten, die sich nach den Formeln: Kn = П ÷ Сc.g., Kin = V ÷ Cng. Der Ertragskoeffizient berechnet sich aus dem Verhältnis des eingegangenen Kapitals zum Saldo am Jahresende und dem Veräußerungskoeffizienten - aus dem Betrag der veräußerten Mittel zum Saldo am Jahresanfang. Übersteigt die Einkommensquote den Wert des Veräußerungskoeffizienten, wird das Eigenkapital des Unternehmens angereichert. Die Regel gilt auch in umgekehrter Richtung.

Die Eigenkapitalveränderungsrechnung ist im statutarischen Abschluss enthalten, der aus vier Formularen besteht. Eingaben erfolgen nur auf Basis von Buchhaltungsdaten. Die meisten Informationen werden aus der Bilanz übernommen. Nach der Berechnung der Gesamtmengen von Formular 3 ist deren Übereinstimmung mit den Daten von Formular 1 zu überprüfen.