Als werknemers de middelen gebruiken die ze van de kassier hebben ontvangen, moeten ze een rapport indienen. Op basis van dit document schrijft de boekhoudafdeling van het bedrijf geld af voor operationele of administratieve kosten.

hart

Na drie dagen vanaf het moment van terugkeer van een zakenreis, moet de werknemer rapporteren over de ontvangen en uitgegeven middelen. Hiervoor gecompileerd onkostendeclaratie van de rapporterende persoon, en documenten die de besteding van middelen bevestigen, zijn eraan gehecht: tickets voor reizen, hotelrekeningen, enz. Het formulier wordt goedgekeurd door het hoofd. Ongebruikte bedragen worden verhuurd aan de kassier op een ontvangstorder. Als de werknemer niet voldoende geld had uitgegeven, wordt de kostenoverschrijding ook gecompenseerd door de kassa, maar op de kostenorder. Als de werknemer helemaal geen rapport heeft verstrekt over het gebruik van middelen, wordt dit bedrag van zijn salaris afgetrokken.

BU

Rapportagebedragen worden in de balans weergegeven op account 71. Het debetsaldo toont de personeelsschuld van de organisatie. De omzet toont de uitbetaalde bedragen en de terugbetaalde bedragen. De lening omvat het gebruik van middelen en de teruggave van het saldo aan de kassier. Alle bedragen worden vastgelegd in het orderboek. Inzendingen worden gemaakt op basis van FFP, RKO, vooraf rapporten. Deze laatste worden pas overgedragen aan de kassier na controle door de rekenkundige berekeningen van de accountant en het beoogde gebruik van fondsen. Overweeg de basisbedrading.

- DT71 KT50 (51) - er is geld uitgegeven aan het subrapport van de kassa (lopende rekening).

- KT71 DT20 (26, 44, 71) - afschrijving van middelen voor de kosten van de hoofdproductie (algemene bedrijfskosten, extra implementatiekosten).

- KT71 DT07 (10, 15, 41) - verantwoordelijke bedragen werden gebruikt voor de verwerving van materiële activa.

- KT71 DT50 - terugbetaling aan de kassier.

- KT71 DT94 - de bedragen die niet op tijd zijn geretourneerd, worden in aanmerking genomen.

- DT70 KT94 - niet-terugbetaalde bedragen ingehouden op de verantwoordelijke persoon.

terrein

Sinds 2015 kunnen rapportagebedragen niet alleen worden uitgegeven aan werknemers van de organisatie, maar ook aan personen met wie een civielrechtelijke overeenkomst is gesloten. De bewerking is gebaseerd op de toepassing. Deze regel is van toepassing op alle personen zonder uitzondering. Op basis van dit document wordt de CSC opgesteld. In de aanvraag moet u het bedrag, de datum van uitgifte, datum en uw handtekening vermelden.

inspectie

De aanvraag gaat eerst naar de accountant. Hij controleert of oude nederzettingen met verantwoordelijke personen zijn gesloten. Als een werknemer geen rapport heeft verstrekt over eerder gebruikte bedragen, kan er geen nieuw geld aan hem worden uitgegeven. Representatiekosten, reiskosten, per dag - voor al het uitgegeven geld moet een document worden ingediend. De resultaten van de verwerking van het rapport laten zien wie wie, aan wie en hoeveel verschuldigd is. Als er een verschil is tussen de uitgegeven en gebruikte middelen, betekent dit dat de werkgever of werknemer schulden heeft.

Het verstrekken van middelen

De uitgifte van verantwoordelijke bedragen door deze over te dragen naar de salariskaart van de werknemer is toegestaan. Maar hiervoor moet u in de volgorde van management accounting de mogelijkheid van een dergelijke methode voor het overboeken van fondsen weerspiegelen. In de verklaring zelf moet de werknemer schrijven zodat het geld wordt overgeschreven naar zijn salariskaart en de details verstrekken. de betalingsopdracht het doel van de betaling moet worden aangegeven als de beweging van de gerapporteerde bedragen. Documenten voor een voorschotrapport dat een medewerker van een organisatie indient, moeten stukjes van alle cheques bevatten.

voorbeeld

Laten we eens kijken hoe berekeningen met verantwoordelijke personen worden weergegeven in NU en BU.

Van de kassa van het bedrijf op 04.25.16 werd een bedrag van 2.000 roebel voor een periode van 4 dagen aan de officemanager van de voorwaardelijke LLC verstrekt voor de aankoop van kantoorbenodigdheden. Op dezelfde dag gaf de accountant de rapportagebedragen uit op basis van een verklaring ondertekend door het hoofd: DT71 KT50 - 2000 roebel.

27-04-16, de kantoormanager kocht kantoorbenodigdheden ter waarde van 1.000 roebel, vulde een voorschotrapport in, stuurde cheques naar de boekhouding en gaf het saldo terug aan de kassier. De accountant stelt dergelijke registers op:

DT50 KT71 - 1000 roebel. - het saldo is aan de caissière betaald.

DT10 CT 71 - 1000 roebel. - rekening gehouden met briefpapier.

Reflectie op een bedrijfskaart

U kunt één betaalinstrument gebruiken om de uitgaven aan horecakosten met betrekking tot zakelijke activiteiten weer te geven. De organisatie stelt een bedrijfskaart op. Vervolgens geeft het op verzoek van de werknemer het uit aan een specifieke persoon en brengt het de rapportagebedragen daar over.

De volgorde van beweging van betaalinstrumenten moet worden goedgekeurd op volgorde van het hoofd. sample:

LLC (naam)

Directeur (achternaam, initialen, handtekening) 14/03/16

IK GOED: de procedure voor het gebruik van bedrijfskaarten

1. PIN-informatie is vertrouwelijke informatie. Houders van een betaalinstrument hebben niet het recht om het aan derden bekend te maken.

2. Een zakenreisrapport of ander document dat het gebruik van fondsen bevestigt, moet binnen drie dagen na de datum van betaling op de kaart (inclusief opname van geld) of vanaf de dag van terugkeer op de werkplek bij de directeur worden ingediend. Het document moet vergezeld gaan van cheques die het geldverkeer bevestigen.

3. Als er geen documenten zijn of de directeur het rapport niet heeft bevestigd, worden de bedragen die van de kaart zijn afgeschreven teruggevorderd van het salaris van de werknemer.

4. De lijst met kaarthouders is opgenomen in bijlage 1.

5. De uitgifte en teruggave van betaalinstrumenten vindt plaats in het boekhoudverslag (bijlage nr. 2).

6. Als een kaart wordt gestolen, moet de houder de bank hiervan onmiddellijk op de hoogte stellen.

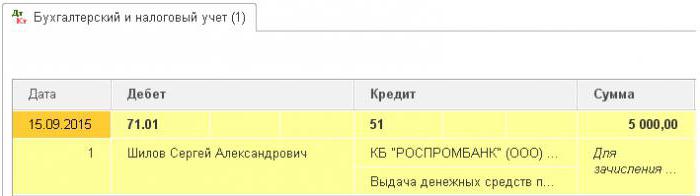

Het moment van overdracht van het betaalinstrument aan de werknemer is geen contante uitgifte. Inzendingen in de BU worden gedaan op het moment van opname van fondsen. Uit het overzicht van de kredietinstelling kunt u de exacte datum van de transactie achterhalen waarop het rapportagebedrag is gebruikt. Account 55 wordt gebruikt om transacties op een bedrijfskaart weer te geven. Een sub-account met dezelfde naam wordt voor hem geopend. Op de datum van afschrijving van middelen wordt een boeking gevormd in de controle-eenheid: DT71 KT55.

voorbeeld

Op 10 juli 2015 werden fondsen betaald aan de bedrijfskaart van een voorwaardelijke LLC, in het bezit van een marketeer, om te betalen voor online advertenties. Na 5 dagen trok de marketeer 3.000 roebel van de rekening. Deze transactie wordt bevestigd door een bankafschrift. Accountant LLC moet de geldstromen weerspiegelen door DT71 KT55 te boeken.

Deadlines voor aanmelding

Een reiskostenrapport moet binnen 3 dagen na terugkeer bij de boekhoudafdeling worden ingediend. Het niet naleven van deze deadlines leidt tot extra opbouw van inkomstenbelasting. De inspectie kan van mening zijn dat de gerapporteerde bedragen het inkomen van particulieren zijn. Daarom moet de werknemer over elke uitgave rapporteren. Het formulier kan onafhankelijk worden ontwikkeld of een uniform formulier gebruiken. Meldingstermijnen moeten worden goedgekeurd op volgorde van het hoofd. sample:

LLC (naam)

Bestelnummer 15 na goedkeuring van de deadline voor het indienen van een voorschotrapport

Belgorod 15 maart 2015

Werknemers die geld ontvangen, moeten een rapport indienen over hun gebruik:

- huzhudam - uiterlijk twee weken na de datum van ontvangst van fondsen;

- reiskosten - binnen drie dagen na terugkeer op het werk.

Uitgegeven fondsen moeten strikt voor het beoogde doel worden gebruikt.

Er worden niet meer dan 100 duizend roebel verstrekt voor huishoudelijke uitgaven en de aankoop van goederen. en alleen in opdracht van de directeur.

De verantwoordelijkheid voor de uitvoering van de bestelling, de regels voor het opstellen van documenten berust bij de hoofdaccountant.

Algemeen directeur ______________________ (volledige naam)

Fiscale boekhouding

Totdat de werknemer een zakenreisverslag heeft ingediend met documenten die de beweging van fondsen bevestigen, worden uitgaven op NPP niet afgeschreven. Betaalde bedragen verminderen de belastinggrondslag niet. Verzekeringspremies worden niet berekend en inkomstenbelasting wordt niet ingehouden.

Persoonlijke inkomstenbelasting

Het doel van belastingheffing is inkomsten, het economische voordeel van de transactie, uitgedrukt in contanten. In de belastingwetgeving wordt niet expliciet vermeld dat fondsen die in het kader van het rapport zijn uitgegeven en waarvoor de werknemer niet binnen de voorgeschreven tijd heeft gerapporteerd, niet als inkomsten worden opgenomen. Volgens art. 807 van het Burgerlijk Wetboek, kunnen dergelijke bedragen niet worden toegeschreven aan een renteloze lening, aangezien geld niet het eigendom van de werknemer wordt en er geen overeenkomst tussen een individu en een rechtspersoon wordt opgesteld. Daarom zijn er geen inkomsten in de vorm van materiële voordelen die persoonlijke inkomstenbelasting zouden opleveren.

Belastingrisico's ontstaan echter als het saldo van de gerapporteerde bedragen niet op tijd aan de organisatie wordt teruggegeven of het rapport over het gebruik van fondsen niet is goedgekeurd. In dergelijke situaties ontvangt een persoon volgens het ministerie van Financiën en belastinginspecteurs inkomsten in contanten, waarmee rekening moet worden gehouden voor de inkomstenbelasting. De gerechtelijke praktijk op dit punt is controversieel.

Werk in "1C 8.3"

De uitgifte van geld uit de kassa wordt uitgevoerd door een uitgavenorder met het transactietype met dezelfde naam. Het tabelgedeelte van het document schrijft de volledige naam voor werknemer, bedrag, doel van het gebruik van fondsen. Bovendien worden de details van welk document afgedrukt. Dit is meestal het paspoort van een werknemer. Nadat het document is geboekt, wordt de boeking DT71 KT50 gevormd voor het bedrag van de bewerking.

Bij overboeking naar een zichtrekening wordt een bankafschrift gegenereerd. Type bewerking - "Overdracht van middelen aan een individu". Er worden dezelfde velden ingevuld, maar de accountgegevens worden bovendien aangegeven. Dit document vormt de detachering DT71 KT51.

Alle operaties met betrekking tot het gebruik van middelen moeten ook in het programma worden opgenomen. De reden om geld af te schrijven kan een vliegticket zijn dat de organisatie zelf heeft verworven. In dit geval wordt het document "Uitgifte van contante documenten" gevormd in het gedeelte "Bank en kassa". Het geeft de volledige naam aan van de verantwoordelijke persoon, en op het tweede tabblad bijvoorbeeld, luidt het document zelf als volgt: "ticket voor het vliegtuig Moskou-Belgorod-Moskou". Deze bewerking genereert een transactie van DT71 naar KT50 ter grootte van het ticket.

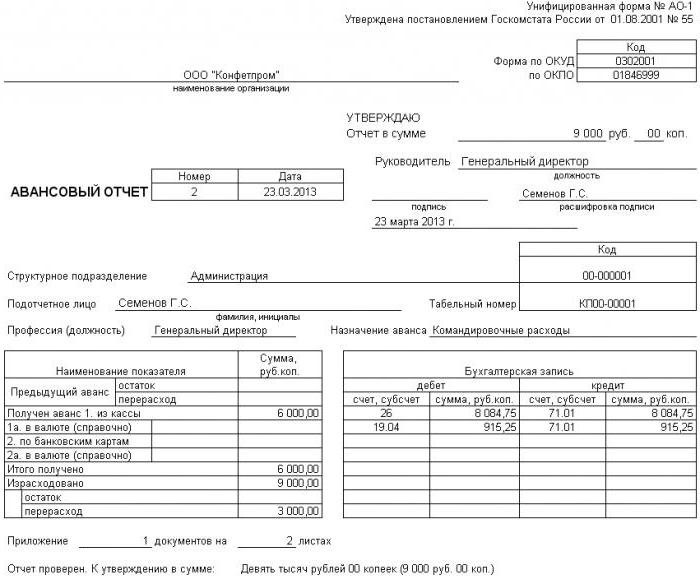

Alle berekeningen met verantwoordelijke personen worden gedocumenteerd door AO-1. De drukvorm omvat:

- overgedragen bedrag;

- aanwijzingen voor het gebruik ervan;

- details van bewijsstukken.

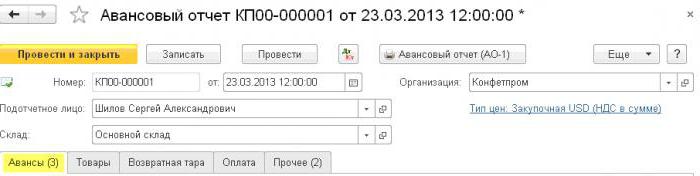

In het programma worden al deze bedragen afgeschreven door het document “Advance Report” in het gedeelte “Bank and Cashier”. Het bestaat uit 5 tabbladen. De eerste heet Advances. Het geeft een overzicht van de documenten op basis waarvan middelen aan de werknemer zijn uitgegeven (PKO, bankafschrift). Op het tabblad "Goederen" staat een lijst met aanwijzingen voor het gebruik van fondsen. Indien nodig wordt "Retourneerbare verpakking" gevuld. Als de werknemer de aan de organisatie geleverde goederen of diensten heeft betaald ten koste van de ontvangen middelen, worden deze bedragen weergegeven op het tabblad 'Betaling'. Nadat het document voor deze transacties is geboekt, wordt de transactie DT60 KT71 gegenereerd. Alle andere kosten, inclusief dagelijkse verblijfsvergoeding, reiskosten en algemene zakelijke behoeften, worden weergegeven op het tabblad Overige. Velden die hier worden ingevuld, vormen geen boekingen, maar worden gebruikt in de gedrukte vorm van het document.

Restituties voor rapportagebedragen

Overweeg een situatie waarin een werknemer contant geld van de kassa ontving voor huishoudelijke uitgaven, maar deze niet volledig gebruikte of rapporteerde. Volgens de wet moet een werknemer onmiddellijk na terugkeer van een zakenreis of binnen drie werkdagen een voorschotrapport verstrekken. De exacte datums worden aangegeven in de volgorde van het hoofd.

Volgens art. 137 van de Arbeidswet, om een niet-besteed voorschot te betalen, kan de werkgever het bedrag van het salaris van de werknemer inhouden tot een maand na de meldingsdatum. Deze bepaling is van toepassing als de werknemer de gronden en het bedrag van de inhoudingen niet betwist.Een dergelijke beslissing wordt in een afzonderlijke volgorde genomen en moet schriftelijk door de werknemer worden bevestigd. De arbeidswetgeving van de Russische Federatie bepaalt dat het maximale bedrag aan inhoudingen van elke betaling aan een werknemer niet meer dan 20% van het "netto salaris" mag bedragen.

voorbeeld

De manager van de voorwaardelijke LLC ontving 15 mei 2015 van de kassa in het rapport 4 duizend roebel. om de reparatie van huishoudelijke apparaten in een servicecentrum te betalen. Het bedrag van de werkelijke kosten bedroeg 2,5 duizend roebel.

In LLC wordt contant geld uitgegeven voor een rapport voor dergelijke doeleinden gedurende een periode van 28 dagen. Dit wordt bepaald door een afzonderlijke volgorde van het hoofd. Rapport over het gebruik van fondsen is noodzakelijk binnen drie werkdagen. Dat wil zeggen, de deadline voor het indienen van gegevens bij de boekhouding is 14 juni 2015. Op deze dag bracht een werknemer kantoorapparatuur uit reparatie, overhandigde een rapport, aangevuld met verzoeningshandeling voltooide werkzaamheden en kassabon. De manager heeft het saldo echter niet teruggegeven aan de kassa. Op 27 juni 2015 heeft een werknemer een overeenkomst getekend om 1,5 duizend roebel in te houden op het salaris.

Het salaris van de manager voor juni bedroeg 24 duizend roebel. De accountant kan het maximum vasthouden: (24 - 24 x 0,13) x 0,2 = 4.176 duizend roebel. Het niet-restitueerbare saldo overschrijdt dit bedrag. Daarom worden inhoudingen volledig uitgevoerd.

Als een werknemer weigert de rest van het bedrag vrijwillig terug te betalen, moet u naar de rechter stappen. In dit geval zullen de kosten van de onderneming ten minste stijgen met het bedrag van de betaling van de staatsbelasting. Maar om ervoor te zorgen dat de rechter geen onnodige vragen heeft, moeten de deadlines en de procedure voor het indienen van documenten over het gebruik van middelen door de werknemers van de onderneming in een afzonderlijke volgorde van het hoofd worden vastgesteld en worden vastgelegd in de boekhoudbeleid van de organisatie.