Het is tijd om een vrij nieuw concept te verduidelijken dat in bijgewerkte financiële woordenboeken is verschenen - securitisatie. Voor gewone mensen wordt dit woord geassocieerd met beveiliging en veiligheidsdiensten. En eigenlijk is dit concept nauw verbonden met bescherming, beveiliging, verzekering, bescherming van financiële transacties en niet alleen hiermee.

Wat is securitisatie?

Het securitisatieproces kan een uitgebreid scala aan speciale transacties omvatten, waardoor een complex van complexe juridische acties ontstaat. Over het algemeen kan de definitie als volgt worden geformuleerd: securitisatie is het proces van het creëren van effecten (effecten) die zijn gedekt door leningen, met behulp waarvan activa die zijn samengevoegd in een pool worden geaccepteerd als standaardeffecten die worden beveiligd door dezelfde pool. Voor de breedste perceptie is dit het proces van het vergroten van het belang van de Centrale Bank in de markt met als doel risico's te lenen en te verlagen door financiële instrumenten te herverdelen. De grootste markt voor gesecuritiseerde activa zijn de hypotheekeffecten, omdat dit het meest voorspelbare segment van de benchmarkactiva is.

In brede zin is securitisatie het aantrekken van geleende middelen door effecten uit te geven.

Als we dit proces in enge zin beschouwen, wordt de definitie als volgt geformuleerd: securitisatie is een manier om illiquide activa (debiteuren en toekomstige winstgevendheid) te herfinancieren door effecten uit te geven. Simpel gezegd, in het bedrag van bestaande vorderingen of geplande inkomsten, worden effecten uitgegeven, waarvan de zekerheid dezelfde vordering of geplande opbrengst is.

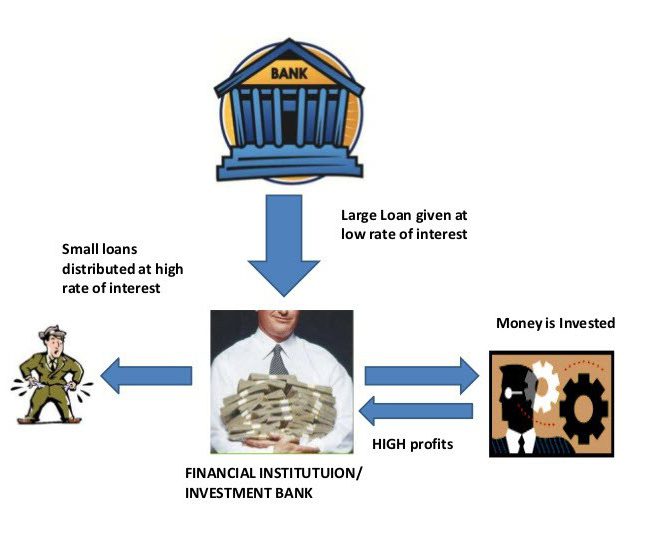

Dergelijke transacties worden uitgevoerd door financiële instellingen om de kosten voor schuldendienst te verlagen.

Soorten structurele transacties en hun risico's

Structurele transacties in de wereldpraktijk zijn te uitgebreid geclassificeerd, maar er zijn een aantal van de meest typische soorten transacties.

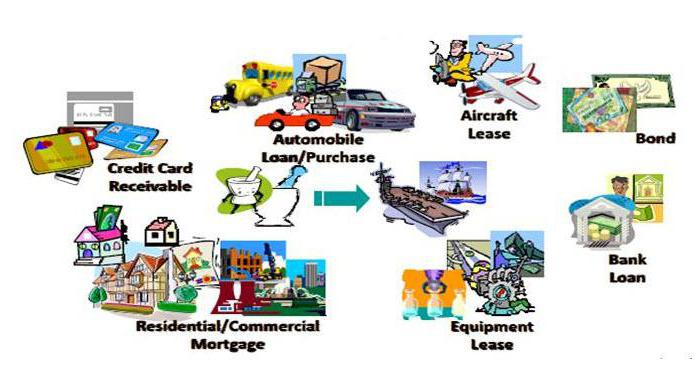

Afhankelijk van het type activa kunnen structurele transacties worden onderverdeeld in:

• securitisatie van toekomstige ontvangsten (overdrachten, ontvangsten uit handels- en exportactiviteiten);

• securitisatie van bestaande activa;

• beveiligd door de Centrale Bank met behulp van commodity- en autoleningen, leasing, creditcards;

• hypothecaire zekerheden in het huisvestingsprogramma;

• hypotheekeffecten voor commercieel onroerend goed;

• securitisatie van een pool van schuldverplichtingen;

• bedrijfssecuritisatie.

Door pools van de initiator te scheiden, worden structurele transacties verdeeld in:

• securitisatie door directe verkoop;

• securitisatie door verzwakking of creatie van activa.

Volgens de locatie van de emittent:

• interne structurele transacties (emittent en originator bevinden zich in hetzelfde land);

• grensoverschrijdende structurele transacties waarbij de emittent en de initiator zich in verschillende landen kunnen bevinden.

Financiële transacties houden een aantal risico's in. Dit geldt ook voor structurele transacties. De belangrijkste categorieën structurele risico's.

1. Het risico van verwarring is de waarschijnlijkheid van verwarring van de geldinjecties van de emittent met de middelen van de initiator. Het probleem kan worden opgelost door een serviceorganisatie (serviceprovider) in te voeren die een lopende rekening biedt voor de uitvoering van de transactie. De beheerder bewaakt de geldstromen en kan voorkomen dat de emittent in gebreke blijft wanneer dit gebeurt bij de opdrachtgever.

2. Rente- of valutarisico ontstaat in het geval van een gat in de valuta of rente van de schulden of vorderingen van de emittent.In dit geval is de winst uit obligaties afhankelijk van schommelingen in de wisselkoers van valuta's of een sprong in rentetarieven. Dergelijke risico's worden afgedekt door middel van swapmechanismen, maar in Rusland zijn dergelijke risico's niet ontstaan, omdat de emittent buitenlandse banken beoordeelt.

3. Landenrisico's worden in aanmerking genomen bij het voorspellen van stressscenario's. Het moet rekening houden met en de omvang van de economische recessie analyseren:

• de staat van het interbancaire systeem van het land;

• niveau van volatiliteit en wisselkoersen;

• voorziening door de staat van een schuldverplichting in geval van massale wanbetalingen.

4. Juridische risico's bij securitisatie zijn de juridische zuiverheid van het gebruik van de activa van de emittent en de veiligheid van zijn pool tegen het risico van wanbetaling van de initiator.

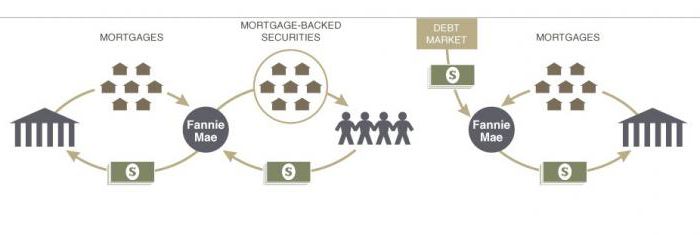

Securitisatie van financiële activa

Beschouw het mechanisme van activasecuritisatie als een voorbeeld van een mobiele operator. Voor een effectieve ontwikkeling en bescherming tegen concurrentie moet onze operator verschillende nieuwe basisstations bouwen om de communicatie van een nieuwe regio te dekken. Op dit moment heeft de telecomoperator niet het vereiste bedrag aan financiële activa. Hij kan ook geen obligaties uitgeven of een lening krijgen, omdat de verplichtingen van de vorige lening nog niet zijn nagekomen. Een securitisatie-transactie kan van pas komen.

Als beveiliging voor de transactie houdt de exploitant rekening met toekomstige winsten:

• inkomsten van bestaande abonnees die gebruikmaken van netwerkdiensten;

• inkomsten van abonnees die een overeenkomst hebben gesloten maar geen diensten gebruiken;

• inkomsten van toekomstige abonnees die gebruik willen maken van de communicatiediensten van deze operator.

De oorspronkelijke operator isoleert de kasstromen en creëert een pool van toekomstige financiële claims. De opdrachtgever geeft deze financiële vereisten vervolgens over aan het servicebedrijf. De beheerder gooit de effecten die zijn beveiligd door de financiële pool van de initiator naar de markt en trekt investeerders (emittenten) aan. De opbrengst van de verkoop van effecten gaat naar de rekening van de opdrachtgever. Het is raadzaam om deze fondsen te verzekeren.

Na ontvangst van de voordelen geeft de opdrachtgever de ontvangen gelden terug aan de dienstverlener. Tijdens de securitisatie-transactie voor toekomstige vereisten, slaagde de operator erin zijn activiteiten te ontwikkelen en zijn concurrenten voor te blijven. Uitgevende instellingen ontvingen een rendement op geïnvesteerde financiële middelen; de staatseconomie profiteerde van een belastingverhoging.

Waarom securitisatie nodig is

Securitisatie is gunstig voor de opdrachtgever in dergelijke aspecten:

• bij het aantrekken van aanvullende financiering in de vorm van een aankoopprijs;

• om het risico van leningen voor activa te beperken;

• bij het verbeteren van het evenwicht;

• bij het verkrijgen van toegang tot aanvullende financieringsbronnen;

• bij het verlagen van de financieringskosten;

• bij het balanceren van activa en passiva;

• bij het vergroten van het concurrentievermogen;

• bij het verbeteren van de prestaties van de initiatiefnemer.

Voordeel voor beleggers van securitisatie:

• beleggen in activa gedekt door grondstoffen of toekomstige winstgevendheid;

• Door toekomstige activa gedekte effecten zijn minder volatiel;

• Door activa gedekte effecten zijn winstgevender dan obligaties;

• Door activa gedekte effecten zijn niet blootgesteld aan eventueel risico.

"Smal" en "breed" gevoel van securitisatie

Securitisatie kan worden verdeeld in twee grote groepen, afhankelijk van het type gegenereerde financiële stroom. De securitisatie van activa is dus onderverdeeld in:

• securitisatie van claims;

• securitisatie van toekomstige vereisten.

In het eerste geval vinden de vereisten van de opdrachtgever al aan klanten plaats en worden deze opgesteld door de relevante financiële documenten. Het bedrag van de financiële claims kan worden berekend, omdat het totale bedrag van de schuld wordt bepaald.

In het tweede geval is alles een beetje ingewikkelder. Toekomstige financiële behoeften kunnen zowel uit toekomstige contracten als uit reeds gesloten contracten worden berekend. Bij dergelijke transacties is het moeilijk om de financiële stromen van de klanten van de initiator te berekenen.

Hieruit volgt dat securitisatie een zeer flexibel proces is, waarbij het erg belangrijk is om het securitisatieschema te structureren voor de werkelijke behoeften van de initiatiefnemers.

Securitisatie markt

De meest voorkomende securitisatieproducten zijn leningen:

• niet-gestandaardiseerd;

• auto;

• grondstoffenconsument;

• creditcards;

• lijfrente;

• hypotheek.

De afgelopen jaren is de securitisatie van hypothecaire leningen gestaag toegenomen. Deze financiële transacties zijn voor herfinanciering. Ze dragen bij tot de typering van de markt, aangezien uitgevende instellingen alleen die leningproducten kopen die voldoen aan de vereisten van verzekering.

Hoe originators aan te trekken

Overweeg motiverende factoren voor het aantrekken van originators, die een onmiskenbaar voordeel hebben ten opzichte van ongedekte obligaties.

1. Verlaging van de kosten van middelen - securitisatie van leningen wordt uitgevoerd door banken om de middelenbasis te verminderen.

2. Diversificatie van de emittent is een geweldige kans om toegang te krijgen tot wereldwijde financiering.

3. Kredietrisicovermindering - het securitisatieproces kan de initiator volledig beschermen tegen kredietrisico door het over te dragen aan andere deelnemers aan het proces.

4. Verhogen van passiva en activa door consistente betalingsstromen.

Analyse van de belangrijkste risicocategorieën

1. Onderpandrisico's bestaan uit de waarschijnlijkheid van wanbetaling en de waarschijnlijkheid van betaling van standaardleningen.

2. Hypothecaire securitisatie vereist een beoordeling van de waarschijnlijkheid van wanbetaling op de activa van de pool van de initiator.

3. De devaluatie van de roebel kan de kans op wanbetaling veroorzaken, waardoor het risico van betalingen aan gesecuritiseerde activa toeneemt.

4. Standaardleningen brengen een afname van de waarschijnlijkheid van vermogensherstel met zich mee.

hefboomwerking

Elke financiële relatie vereist een constante verbetering van de juridische relaties in de wetgeving van het land. De fundamentele redenen die hebben geleid tot de remming van de ontwikkeling van securitisatie in Rusland:

• untypicality - wantrouwen van de nieuwe economische hefboom van regulering;

• vroegtijdige wettelijke afwikkeling van transacties.

In Europese landen is het securitisatieproces een onderdeel van de financiële wereld geworden wereldmarkt. De Russische wetgeving heeft echter geen haast om een wet op securitisatie in te voeren. Zodra dit proces een wettelijke regeling bereikt, kunnen we praten over het bereiken van het grootste effect van de ontwikkeling van securitisatie.