Nadat landen de wereldwijde financiële crisis hebben ondergaan, heeft zich een vrij groot aantal verschillende veranderingen op financieel gebied voorgedaan. In de huidige crisis zijn problemen zoals een risicobeheersysteem een van de belangrijkste geworden. Dit geldt met name voor de economische activiteiten van financiële instellingen, evenals hun verschillende tegenpartijen, die vandaag bijzonder relevant zijn geworden.

Waarom is dit belangrijk?

Een van de belangrijkste redenen waarom financiële instellingen een crisis hebben doorgemaakt, zeggen geavanceerde economen dat de meeste bedrijven het belang van het risicobeheersysteem voor het gebruik van nieuwe financiële instrumenten hebben onderschat. We kunnen dus zeggen dat eerder risicobeheer niet zo relevant was als nu. In Rusland trof de crisis vooral de banken waarin het risicobeheersingssysteem slecht was ontwikkeld, omdat er geen mogelijkheid was om de goedkeuring van tactische of strategische beslissingen te beïnvloeden, terwijl specialisten in bedrijfsonderdelen niet zou de volledigheid van de risico's van de beslissingen die ze nemen, kunnen realiseren. De rol van de afdelingen die bij de risicobeoordeling betrokken waren, was om de reeds genomen beslissingen te evalueren en vervolgens een rapport te genereren.

De crisis trof het minst van al die banken die een competent risicobeheerssysteem hebben gebouwd en die al meer dan tien jaar informatie verzamelen, verwerken, analyseren en vervolgens evalueren. Het zijn dergelijke banken die risicobeheer als het belangrijkste strategische principe beschouwen, evenals een bron van hun eigen concurrentievoordeel lang voor het omslagpunt. Daarom wordt in de huidige omstandigheden vaak de prioriteit gegeven aan commerciële banken.

Wat is hier inbegrepen?

In de context van de zich ontwikkelende financiële crisis wordt het risicobeheersysteem voor ondernemingen steeds relevanter, wat een operationele beoordeling van de staat van bedrijven in de kredietportefeuille mogelijk maakt. Tegelijkertijd is een objectieve benadering ook belangrijk om de meest optimale voorwaarden voor de transactie en een geïnformeerde besluitvorming over de uitgifte of het aangaan van een lening te bepalen. De oplossing voor dit probleem is eenvoudigweg onmogelijk als er binnen de onderneming geen competent gebouwd risicobeheersysteem wordt gebruikt.

Hoe is ze?

Tegenwoordig bestaan dergelijke systemen in een andere vorm in bijna elke financiële of zelfs niet-financiële instelling, maar in de overgrote meerderheid van de gevallen zijn ze slechts een formaliteit, waardoor ze absoluut niet effectief zijn. Wanneer het bedrijf geen goed gebouwd risicobeheersysteem heeft in douane- en andere zakelijke aangelegenheden, wordt dit uiteindelijk de reden voor het inefficiënte werk en het daaropvolgende faillissement.

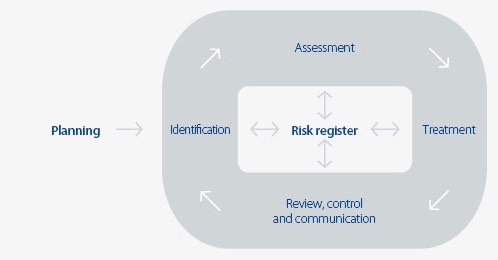

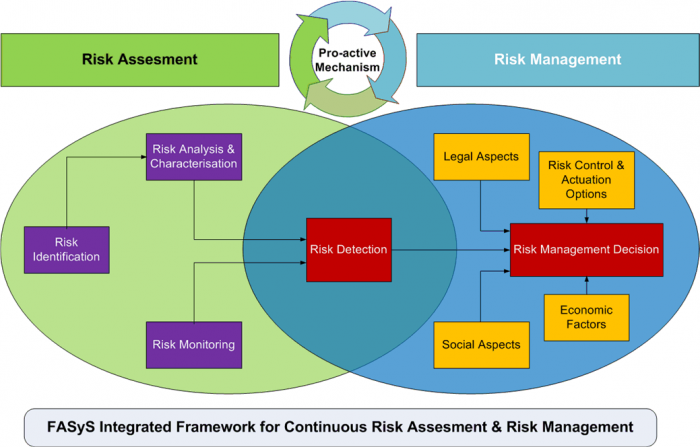

De vrij grote waarschijnlijkheid van veranderingen in de huidige financiële markt van Rusland vereist de bouw van een echt effectief risicobeheersysteem, dat analytische, organisatorische, operationele en natuurlijk computerondersteuning moet hebben.

In binnenlandse banken wordt de rol van een competent beheerssysteem bijvoorbeeld vaak onderschat. risico's (risicobeheer). De taak van het organiseren van een echt competent systeem is verre van de eerste onder de bestaande ontwikkelingsgebieden, en dit komt omdat binnenlandse experts vaak eenvoudigweg niet genoeg praktische en methodologische ervaring op dit gebied hebben, omdat dergelijke problemen pas in het begin van de jaren 90 van de vorige eeuw werden aangepakt. .

Hoe een competent systeem te bouwen?

Het gebruik van internationale methoden en normen stelt ons in staat om een significante ontwikkeling van risicobeheer te verzekeren, waardoor het een echt effectief hulpmiddel wordt dat een mogelijkheid biedt om alle risico's die een bedrijf heeft en neemt, echt te beoordelen.

Risicobeheersysteem in douane zaken of andere problemen zouden verschillende basisproblemen moeten oplossen:

- Bepaal de rating van de onderneming, die wordt genomen of waaraan krediet zal worden verleend, en of er een kans op wanbetaling zal zijn bij het nemen van bepaalde beslissingen.

- Om de genomen beslissingen te onderbouwen.

- Verbetering van de kwaliteit van de kredietportefeuille.

- De mogelijkheid vormen om continue controle te bieden over de staat van de kredietportefeuille.

- Verminder het aandeel problematische oplossingen.

- Om de efficiëntie van de organisatie van het werk te verhogen, evenals de tijdkosten als gevolg van automatisering en standaardisatie te minimaliseren.

- Om kansen te creëren om constant problemen die zich bij klanten kunnen voordoen te monitoren en indien nodig tijdig te kunnen beantwoorden.

Kredietrisicobeheersysteem

Als we het hebben over de banksector, zijn er in dit geval verschillende hoofdblokken, waaronder een risicobeheersysteem (risicobeheer).

Beoordeling kredietportefeuille

De bestuursorganen van de bank, evenals elke andere financiële structuur, moeten een beoordeling van de kredietportefeuille uitvoeren en dit voortdurend doen. Zo zal het mogelijk zijn om het bestaande risicobeheersysteem te verbeteren, dat overeenkomt met de huidige omvang van de activiteiten van de onderneming, evenals strategische plannen.

De beoordeling van het risicobeheersysteem van de kredietportefeuille van de bank is gebaseerd op het kredietrisico van elke afzonderlijke categorie kredietnemers, evenals de verdeling van leningen voor al deze categorieën. De basis voor het groeperen van de kredietportefeuille afhankelijk van de mate van risico van vandaag is de basisvereisten die zijn vastgesteld bij Verordening nr. 254-P van de Centrale Bank. In overeenstemming hiermee kan de kredietportefeuille leningen van vijf risicogroepen bevatten:

- Twijfelachtig.

- Problematisch.

- Hopeloos.

- Standard.

- Aangepast.

Op basis van de resultaten van de beoordeling en de analyse van de kredietportefeuille ontwikkelt de bank het nieuwe kredietbeleid al. Indien nodig kunnen aanpassingen worden aangebracht aan een bestaand systeem.

Kredietrisicovoorspelling

Moderne banken die kredietactiviteiten uitvoeren, moeten tijdens hun werkzaamheden niet alleen zorgen voor de implementatie van een risicobeheersysteem, maar ze ook voorspellen. Vandaag de dag is het belangrijkste probleem vanuit dit oogpunt dat moderne banken geen effectieve instrumenten hebben om het risiconiveau van de kredietportefeuille te voorspellen. Dit probleem is vooral acuut in moeilijke economische omstandigheden, wanneer de audit wordt uitgevoerd in overeenstemming met internationale standaarden voor financiële verslaggeving en managers proberen het niveau van het algemene risico te verlagen tot het wereldwijde gemiddelde. De meest optimale oplossing voor dit probleem is het gebruik van kwalitatief nieuwe benaderingen van prognoses: elektronische computerapparatuur en economische en wiskundige methoden.

De doelstellingen van het risicobeheersysteem omvatten dus de mogelijkheid om de structuur van de kredietportefeuille te plannen, wat uiterst belangrijk is als het gaat om de liquiditeit van een bankinstelling.

Bepaling van het maximaal mogelijke niveau van kredietrisico

Het maximaal mogelijke kredietrisico voor een bank moet in eerste instantie worden vastgelegd in het kredietbeleid van deze instelling. In dit geval zal de waarde ervan rechtstreeks afhangen van het soort strategie dat de bank volgt op het gebied van risicobeheer. Tijdens het werk zal het mogelijk zijn om deze indicator te herzien, afhankelijk van de huidige financiële situatie van de bank, de huidige economische situatie in het land en de externe economische situatie.

Een optimale structuur van de leningsportefeuille opbouwen

De optimale structuur zal direct afhangen van welk maximale risiconiveau is gekozen. Deze structuur zal worden gevormd op basis van een optimalisatiemodel voor kredietrisico.

Direct verlies risicobeoordeling

Het systeem voor economisch risicobeheer wordt beoordeeld aan de hand van de kwantitatieve en kwalitatieve waarschijnlijkheid dat zich gebeurtenissen voordoen die de onderneming tot verliezen kunnen leiden, terwijl vooraf potentiële verliezen worden voorspeld. Het is ook vrij eenvoudig om de directe, dat wil zeggen de gemeten verliezen, te schatten, die worden gekwantificeerd. Dergelijke risico's worden gekenmerkt door het volgende:

- Vermindering of volledig verlies van de waarde van activa als gevolg van diefstal, fraude, eventuele verliezen, evenals storingen en allerlei operationele fouten.

- Verliezen die het gevolg zijn van fouten in de betalingsgegevens, evenals afschrijvingen of met betrekking tot onjuiste tegenpartijen, die uiteindelijk niet zijn teruggestuurd.

- Verliezen op compensatie voor klanten van hun betalingen.

- Verliezen als gevolg van verschillende juridische omstandigheden die rechtstreeks verband houden met geschillen of allerlei juridische fouten in ondertekende documenten.

- Verlies van materiële activa als gevolg van bepaalde omstandigheden, zoals brand, diefstal en nog veel meer.

- Sancties voorgeschreven door regelgevende en controlerende autoriteiten als gevolg van schending van bepaalde regelgevende handelingen.

- Sancties volgens de instructies van de belastingdienst en andere verliezen die voortvloeien uit een onjuiste aanpassing van de eigen belastingbetalingen, evenals schendingen van vastgestelde fiscale boekhoudregels als gevolg van verschillende operationele fouten.

Risicobeoordeling

Het risicobeheersysteem in de organisatie wordt ook gekwantificeerd, dat wil zeggen wanneer de mogelijke toekomst van het bedrijf wordt voorspeld. De berekening berust in dit geval op verschillende statistische methoden en de waarde hangt rechtstreeks af van welk niveau de geaccepteerde betrouwbaarheidswaarschijnlijkheid is. Als een kwantitatieve beoordeling van het risicobeheersysteem zijn er verschillende statistische basisparameters:

- Beoordeling van de waarschijnlijkheid dat een bijwerking optreedt bij een bepaald risicoobject vanwege het feit dat een specifieke bron is geïmplementeerd.

- Een statistische beoordeling van het resultaat van een bijwerking, als een statistische beoordeling van de omvang van mogelijke verliezen, afhankelijk van hun type, die kunnen optreden bij een bepaald risicoobject.

- Een statistische beoordeling van het optreden van mogelijke afwijkingen met een zekere mate van betrouwbaarheid van de beoordeling van mogelijke verliezen.

Probabilistisch-statistische technologieën worden gebruikt om de bronnen van operationeel risico te bepalen die het karakter hebben van wachtrijelementen.Hiervan kan een onderscheid worden gemaakt: het optreden van technologische storingen of het uitvallen van elektronische apparatuur, fouten van de exploitanten tijdens het onderhoud van een groot aantal toepassingen van klanten, en nog veel meer.

Moeilijkheid of onvermogen om te kwantificeren

Operationele risico's kunnen lang niet altijd een duidelijk gedefinieerde kwantitatieve beoordeling hebben. Als gevolg van een imperfecte technologie voor het doorgeven van documentatie of niet te goede kwalificaties, zal een bankmedewerker bijvoorbeeld veel meer tijd moeten besteden aan het bedienen van de klant. Het feit dat de bank uiteindelijk verliezen zal lijden door het meest inefficiënte gebruik van de middelen is voor iedereen duidelijk, maar in feite zijn deze verliezen niet zo gemakkelijk in waarde uit te drukken.

In een dergelijke situatie moet de bank een indirecte beoordeling uitvoeren, dat wil zeggen de zogenaamde niet-gemeten verliezen berekenen. Een dergelijk risicobeheersysteem in een organisatie wordt niet zo vaak gevonden in de vorm waarin het zou moeten zijn, maar in feite is het in veel bedrijven noodzakelijk. Een dergelijk systeem van verliezen wordt berekend uit bronnen of objecten van operationeel risico, waarbij het niet mogelijk is om ondubbelzinnig een bepaald aantal te bepalen dat het waarschijnlijke niveau van verliezen kan karakteriseren.

In het bijzonder kunnen dergelijke verliezen optreden als gevolg van:

- Het verminderen van de kwaliteit van diensten of de geleverde diensten, wat onvermijdelijk leidt tot een vermindering van het klantenbestand.

- Tekort aan inkomsten.

- Verlies van kwaliteit van lopende bankprocessen, wat de noodzaak van de toewijzing van extra middelen veroorzaakt.

- Reputatieverlies, wat uiteindelijk ook leidt tot verlies van klantenbestand.

- Stoppage van het bedrijf vanwege verschillende ongewenste voorvallen. Een technologische storing van sommige belangrijke apparatuur kan bijvoorbeeld dit evenement passeren.

Hoe wordt de beoordeling in dit geval uitgevoerd?

De kwalitatieve beoordeling wordt in dit geval vakkundig uitgevoerd. Om de effectieve toepassing van het risicobeheersysteem te waarborgen, moeten in dit geval de criteria en risicofactoren worden bepaald die relevant zijn om aan te geven in een gespecialiseerde tabel, die een ratingschaal bevat.

Het is heel nuttig om kwalitatieve beoordelingen te gebruiken om gebieden met een verhoogd risico te identificeren, en om te begrijpen hoe goed de procedures voor het uitvoeren van bepaalde operaties overeenkomen met de gevestigde praktijk.

Verbetering van het risicobeheerssysteem heeft ertoe geleid dat het Bazels Comité ook heeft voorgesteld om de voorwaardelijke verliezen te beoordelen, dat wil zeggen verliezen die de onderneming in de loop van haar werkzaamheden zou kunnen hebben geleden, maar die zij kon vermijden door het ontstaan van bepaalde gunstige omstandigheden.

Wat zou het verlies kunnen zijn?

Verliezen uit operationele risico's zijn in dit geval onderverdeeld in twee hoofdcategorieën:

- Kleine die vrij vaak voorkomen en worden verwacht of gemiddeld.

- Groot, die minder frequent voorkomen, waardoor in de overgrote meerderheid van de gevallen onvoorziene omstandigheden zijn.

Het is vaak mogelijk om gemiddelde verliezen te voorspellen op basis van de persoonlijke ervaring van het bedrijf, dus de ontwikkeling van een risicobeheersysteem houdt onvermijdelijk in dat het wordt aangevuld met dergelijke voorspellingen. Om dergelijke verliezen te bepalen, is het noodzakelijk om in eerste instantie een grondige analytische boekhouding uit te voeren van de kosten die werden veroorzaakt door operationele risico's in bepaalde categorieën.

Onvoorziene verliezen kunnen niet worden geschat op basis van de standaard gemiddelde statistieken van uw bedrijf.

Om een volledige risicobeoordeling uit te voeren, kan de bank sommige technologieën gebruiken die ze onafhankelijk heeft ontwikkeld, op basis van de kwetsbaarheid voor potentiële operationele risico's.Een dergelijk proces is overwegend intern en bevat vaak verschillende checklists en workshops die zwakke en sterke punten van de operationele risicosfeer identificeren.

In de overgrote meerderheid van de bedrijven van vandaag bevinden technologieën voor het meten van operationele risico's zich echter nog in een vroeg stadium van ontwikkeling, zelfs in de basiselementen van een bedrijf, om nog maar te zwijgen over hoe het douanerisicobeheersysteem of andere subtielere problemen eruit zien. De meeste buitenlandse banken gebruiken gespecialiseerde geformaliseerde meettechnologie, terwijl de rest alleen op weg is in deze richting. Het is de moeite waard om te begrijpen dat de tegenwoordig gebruikte methoden relatief eenvoudig zijn en vooral experimentele structuren vertegenwoordigen, hoewel er vaak een goed ontwikkeld risicobeheersysteem wordt gevonden, douane autoriteiten waarin zorgvuldig onderzocht en bestudeerd tijdens de interactie. Vaak worden dergelijke systemen ondersteund met geschikte software.

RAROC

RAROC-technologie, die tegenwoordig actief wordt gebruikt door de meest geavanceerde banken die op de internationale markt actief zijn, is vrij wijd verspreid. Een dergelijk systeem wordt gebruikt bij de berekening van het rendement op investeringen, en voorziet in het in aanmerking nemen van de hoeveelheid risico door de winstgevendheid zelf te veranderen, en niet de hoeveelheid kapitaalinvestering die de onderneming tijdens haar werk verstrekt.

Het is vermeldenswaard dat in binnenlandse banken het ARIS-systeem actief wordt gebruikt, met behulp waarvan niet alleen bestaande bedrijfsprocessen worden beschreven, maar daarnaast is het ook mogelijk om classificaties van verschillende operationele risico's te gebruiken met verdere berekening van verliezen voor elke individuele risicocategorie.