Belasting over de toegevoegde waarde is een zeer belangrijke indirecte belasting. In veel landen is dit minstens een kwart van de inkomstenzijde van de begroting. In dit artikel zullen we de procedure voor de afrekening van btw over ontvangen en uitgegeven voorschotten bespreken en ook vertellen over de geschiedenis van deze belasting in Rusland.

Btw-verwerking en voorschotbetalingen

Een van de verzoeken die voortdurend verschijnt, is de verwerking van btw-stortingen.

Dit kan te wijten zijn aan het feit dat er verschillende soorten deposito's zijn met verschillende btw-regels voor elk. Over het algemeen houden we rekening met belastingpuntregels. Een belastingkantoor is de periode waarin de inkomstenbelasting verdwijnt en de toegevoegde waarde wordt terugbetaald.

Een bedrijf kan verschillende commerciële overeenkomsten hebben voor betalingen zoals:

- ontvangst van voorschotten;

- verkoop van leningen;

- periodieke betalingen voor continue leveringen;

- borgsommen voor gehuurde goederen.

Ze worden hieronder besproken, evenals enkele specifieke maatregelen. Het herstellen van de btw op basis van een uitgegeven voorschot is een zeer moeilijk economisch onderwerp, het heeft veel valkuilen.

Vooruitbetalingen en stortingen

Een voorschot of aanbetaling is een fractie van de totale verkoopprijs die een klant een bedrijf betaalt voordat hij goederen of diensten aan hen levert.

Het belastingitem ziet er, als het voorschot is betaald afhankelijk van het volgende, uit:

- Datum van factuur voor vooruitbetaling

- datum van ontvangst van de vooruitbetaling.

De verschuldigde btw ten laste van het voorschot wordt opgenomen in de terugbetaling voor de periode waarin een belastingpunt ontstaat.

Als de klant het resterende saldo betaalt voordat de goederen worden geleverd of diensten worden uitgevoerd, wordt het volgende belastingitem gemaakt wanneer het volgende gebeurt:

- factuurdatum voor saldo;

- ontvangen saldo.

De btw moet dus op de balans worden vermeld bij terugkeer wanneer een extra belastingpunt ontstaat. U kunt ook zien dat een btw-factuur van voorschotten van kopers vrij vaak voorkomt.

Restitueerbare deposito's

Een bedrijf kan zijn klanten vragen een aanbetaling te doen wanneer ze goederen kopen. Bij het storten wordt geen belasting in rekening gebracht:

- volledig teruggestuurd naar de klant wanneer deze de goederen veilig retourneert;

- door u opgeslagen om u te vergoeden voor verlies of schade.

Forex stortingen

Als de klant wordt gevraagd om een aanbetaling te doen op goederen of diensten, maar deze niet koopt of geen gebruik maakt van de diensten, kan worden besloten om de aanbetaling te behouden. Gewoonlijk is de afspraak dat de klant vooraf met hem instemt, en dit is onderdeel van de voorwaarden voor de verkoop. Deze regeling staat bekend als een verbeurdverklaring. Dit gebeurt vaak wanneer een hotelbedrijf bijvoorbeeld reserveringskosten in rekening brengt.

BTW moet worden aangegeven bij ontvangst van een aanbetaling of wanneer een factuur wordt uitgegeven, afhankelijk van wat zich het eerst voordoet.

Als de aanbetaling wordt opgeslagen (omdat de klant van gedachten verandert over het product of de dienst en deze niet meer wil), wordt er geen btw geheven omdat de levering niet plaatsvindt. Als er al inkomstenbelasting is aangegeven, moet het bedrijf het bedrag van de resterende aanbetaling aanpassen bij de volgende btw-teruggave. Als de verkoop doorgaat, zijn de aanbetalingsregels van toepassing.

Continu aanbod

Als u doorlopend diensten verleent en regelmatige of willekeurige betalingen ontvangt, wordt een belastingpunt gemaakt telkens wanneer een btw-factuur wordt uitgegeven of een betaling wordt ontvangen, afhankelijk van wat zich het eerst voordoet.

Als er regelmatig betalingen worden gedaan, kan het bedrijf aan het begin van een periode tot een jaar een btw-factuur afgeven voor alle betalingen die tijdens die periode zijn gedaan (op voorwaarde dat er meer dan één betaling is betaald). Als aan het begin van de periode wordt besloten om een factuur op te stellen, wordt op elke betaling geen btw aangegeven tot de datum van betaling of ontvangst, afhankelijk van wat zich het eerst voordoet. In dit geval wordt de factuur van de btw-factuur van voorschotten volgens andere regels beschouwd. Hier hangt het al af van het belastingwetboek van de staat waarin een dergelijke situatie zich heeft voorgedaan.

Krediet- en voorwaardelijke verkopen

Hier kunnen de regels complexer worden:

- Verkoop van een lening betekent verkoop van goederen die onmiddellijk eigendom van de klant worden, maar waarbij de prijs in termijnen wordt betaald.

- Een voorwaardelijke verkoop is waar de goederen worden geleverd aan de klant, maar ze blijven eigendom van de verkoper totdat ze volledig zijn betaald.

Een belastingpunt voor de verkoop van een lening of een voorwaardelijke verkoop wordt gecreëerd op het moment dat de goederen of diensten aan de klant worden geleverd. Dit is het belangrijkste belastingpunt en dan moet u btw overwegen op de volledige kosten van de goederen.

Dit basisbelastingpunt kan worden overbelast en het werkelijke belastingpunt wordt gecreëerd als het bedrijf:

- een factuur opstelt of betaling ontvangt vóór de levering van goederen of diensten;

- geeft een btw-factuur af tot 14 dagen na het basisbelastingpunt.

Kredietverkopen wanneer financiering aan een klant wordt verstrekt

Als de goederen op krediet worden aangeboden aan de klant en het financiële bedrijf er niet bij betrokken is, financiert de leverancier de lening zelf. Als de kredietraming afzonderlijk wordt vermeld voor de factuur die aan de klant wordt verstrekt, is deze vrijgesteld van btw. Andere kosten in verband met leningen, zoals administratie-, documentatie- of toegangsprijzen, zijn ook vrijgesteld. De btw wordt aangegeven op de volledige waarde van de goederen die voor deze periode voor belastingteruggave zijn geleverd.

Als goederen of diensten worden verstrekt op een renteloze lening door met een klant af te spreken dat ze over een bepaalde periode worden betaald zonder hun rente in rekening te brengen, wordt de btw bij aflevering aangegeven tegen de volledige verkoopprijs.

Kredietverkopen bij een financieel bedrijf

Wanneer een bedrijf krediet verkoopt bij een financieel bedrijf, is dit laatste:

- Wordt eigenaar van de goederen, bijvoorbeeld wanneer de aankoop wordt gefinancierd door het verkoopcontract.

- Wordt bijvoorbeeld geen eigenaar van het product wanneer de aankoop wordt gefinancierd via een leningsovereenkomst.

Verkoopcontracten

Als een financieel bedrijf de eigenaar van de goederen wordt, levert het bedrijf de goederen aan het financiële bedrijf, niet aan de klant. Er zijn geen kosten verbonden aan het verstrekken van een lening, daarom houdt de verkoper rekening met de btw ten laste van de goederen op het moment van levering aan de financiële onderneming. Elke commissie die van een financieel bedrijf wordt ontvangen om aan een klant te worden gepresenteerd, is meestal btw-plichtig.

Leningovereenkomsten

Als de financiële onderneming geen eigenaar van de goederen wordt, verkoopt de leverancier de goederen rechtstreeks aan zijn klant. Een bedrijf levert geen goederen aan een financiële onderneming, hoewel deze de verkoper rechtstreeks kan betalen. BTW is verschuldigd tegen de verkoopprijs aan de klant, zelfs als de verkoper een kleiner bedrag van de financiële onderneming ontvangt. Het contract tussen de klant en de financiële onderneming voor kredietverlening is een volledig afzonderlijke transactie voor de verkoop van goederen.

Kasstroomdiagram

Als een bedrijf een kasboekhoudsysteem gebruikt, houdt het rekening met de outputbelasting. Wanneer hij betaling van zijn klanten ontvangt en hij geen restitueerbare aanbetaling is, verandert de btw-procedure in dit geval niet.

eigenschap

Voorzichtigheid is geboden met deposito's bij onroerendgoedtransacties. Dit is vooral belangrijk als het onroerend goed op een veiling wordt gekocht.

Deze opmerkingen zijn alleen van toepassing op de aankoop van onroerend goed waarvoor btw wordt geheven (belastbaar commercieel onroerend goed).Als een aanbetaling wordt betaald aan een geïnteresseerde partij, een solicitor's account of een depositorekening (meestal tijdens een uitwisseling), en de verkoper heeft geen toegang tot dit geld tot voltooiing, wordt er geen belastingpunt gecreëerd.

Anders wordt elke vooruitbetaling verwerkt zoals hierboven beschreven en wordt een belastingpunt gecreëerd waarbij de outputbelasting afhankelijk is van de hoogte van het stortingsbedrag. Verkopers op een veiling kunnen zich vergissen in deze regels. Als er geen ander belastingpunt is gecreëerd, moet de inkomstenbelasting worden ingevuld.

Touroperator Margin Scheme (TOMS)

TOMS heeft duidelijke stortingsregels. Onder normale btw-regels ontstaat meestal een belastingpost bij het opstellen van een factuur of het ontvangen van een betaling (zoals hierboven aangegeven). Bij TOMS is de normale levertijd de datum van vertrek of het eerste dienstverband. In sommige gevallen wordt dit echter overschreven. Als de touroperator meer dan één betaling ontvangt, kan deze meerdere belastingpunten hebben. Elke keer dat u een betaling van meer dan 20% van de verkoopprijs ontvangt, wordt voor dit bedrag een belastingpunt gecreëerd.

Het wordt ook elke keer gemaakt als betalingen die tot nu toe zijn ontvangen (en nog niet in aanmerking zijn genomen) meer dan 20% bedragen wanneer ze bij elkaar worden opgeteld. Er zijn opties voor ontvangen stortingen bij het werken met TOMS, dus u moet op zoek gaan naar specifieke aanbevelingen.

BTW registratie

Bij het berekenen van de omzet voor registratie is het noodzakelijk om deposito's die een belastingpunt creëren in de "historische" test op te nemen. Er moet ook op worden gelet dat een grote aanbetaling geen onmiddellijke btw-registratie veroorzaakt als gevolg van de "toekomstige" test. Als op enig moment kan worden verwacht dat de inkomsten in de komende maand zelf de omzetlimiet zullen overschrijden, en nu is dit bijvoorbeeld 85.000 pond, dan is de registratiedatum het begin van deze periode van 30 dagen.

Vaste-renteschema

Het bedrijf past het juiste vaste tarief toe op de waarde van de ontvangen aanbetaling (als deze niet kan worden terugbetaald). In de meeste gevallen kan de uitgifte van een factuur worden genegeerd als u rekening houdt met de mogelijkheid om de kassaversie te gebruiken in een schema met vaste tarieven. In de regeling met de laatste btw uit betaalde voorschotten, kan dit meer dan zonder een vast tarief zijn, of minder, het hangt allemaal af van de kosten van de goederen, wat voor soort goederen enzovoort.

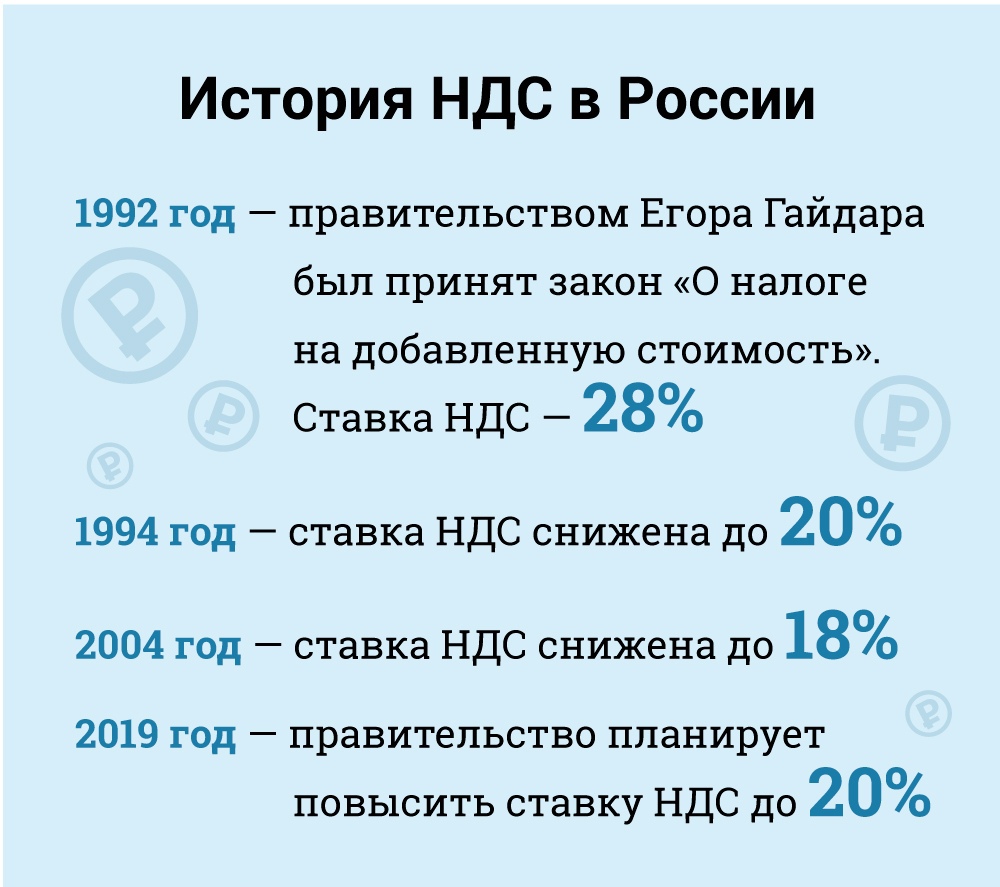

Belasting Toegevoegde Waarde (BTW) in Rusland

In economische termen is btw een indirecte belasting die is inbegrepen in de prijs van goederen en die door de koper aan de verkoper wordt betaald. Dit laatste is de overdracht van belasting aan de overheid. Maar juridisch - dit is de verkoper, niet de koper, die wordt beschouwd als een btw-belastingplichtige (dat wil zeggen degene die wettelijk verantwoordelijk is voor het betalen ervan).

Belastingplichtigen voor btw-doeleinden zijn alle Russische rechtspersonen en individuele ondernemers met bepaalde uitzonderingen, die we hieronder zullen bespreken.

Buitenlandse juridische entiteiten moeten zich als belastingbetaler in Rusland registreren als hun aanwezigheid in het land aan bepaalde criteria voldoet. Er moet echter worden opgemerkt dat een buitenlandse rechtspersoon ook kan worden verplicht om btw te betalen, zelfs zonder de aanwezigheid van een Russische aanwezigheid in gevallen waarin hun activiteiten volgens de leveringsregels worden belast. In dit geval, als een buitenlandse juridische entiteit verschillende divisies in Rusland heeft in verschillende steden of gemeenten, kan deze ervoor kiezen om haar rapporten over btw-naleving in te dienen en belastingen voor alle divisies te betalen via een van hen. Het lokale belastingkantoor op elke locatie moet schriftelijk op de hoogte worden gebracht van de keuze (artikel 174).

Vrijgestelde belastingbetalercategorieën

Bepaalde categorieën belastingplichtigen zijn vrijgesteld van btw-verplichtingen. Dit is:

• Kleine bedrijven die aan bepaalde criteria voldoen.

• Bedrijven en individuele ondernemers geaccrediteerd als deelnemers aan het Skolkovo Innovation Center.

• Bedrijven en individuele ondernemers die een vereenvoudigd belastingstelsel gebruiken.

• Bedrijven en eenmanszaken die het toegerekende regime van de inkomstenbelasting toepassen (maar alleen met betrekking tot soorten activiteiten die worden onderworpen aan de toegerekende inkomstenbelasting).

• Buitenlandse organisatoren, marketingpartners of omroepen voor de Olympische Spelen 2014 en Paralympische Spelen Sochi 2014 met passende bevestiging van een dergelijke vrijgestelde status.

Volgens de wet zijn kleine bedrijven vrijgesteld van het optreden als btw-betaler. Deze vrijstelling wordt verleend aan kleine ondernemingen met verkoopinkomsten van minder dan 2 miljoen roebel gedurende drie opeenvolgende maanden (artikel 145).

Vrijstelling is niet mogelijk voor btw op ingevoerde goederen die bij de douane moeten worden betaald, en voor belastingbetalers die verantwoordelijk zijn voor accijnzen (met betrekking tot accijnsgoederen). De belastingplichtige die de vrijstelling toepast, hoeft geen belasting te heffen of aangiften in te dienen, maar hij moet de btw betalen die door zijn leveranciers wordt geheven wanneer deze in de normale modus betaalt.

Om het recht op deze vrijstelling uit te oefenen, moet de belastingbetaler het lokale belastingkantoor in kennis stellen van zijn voornemen om de vrijstelling te gebruiken in overeenstemming met het vastgestelde formulier en door een aantal ondersteunende documenten in te dienen (balans, boekhouding, enz.).

In de praktijk zijn belastingautoriteiten terughoudend om deze belastingvrijstelling te verlenen aan belastingbetalers en zijn ze vaak vindingrijk in het vinden van redenen om af te zien van een recht. Ze zijn bijvoorbeeld van mening dat het onmogelijk is om een bedrijf van btw-verplichtingen uit te sluiten als het gedurende de hele periode van drie maanden geen inkomsten heeft gehad (brief van het ministerie van Financiën N 03 -07-14 / 11 van 03/28/2007). Dit wordt echter als onredelijk beschouwd, aangezien de belastingwetgeving geen eisen stelt aan de minimuminkomengrens om in aanmerking te komen voor vrijstelling. Deze conclusie vond steun in de gerechtelijke praktijk (Resolutie van het Federale Arbitragehof voor het Federale District Oeral N Ф09-3020 / 07-С2 in de zaak N А60-34201 / 06 van 05/02/2007).

De vrijstelling is geldig voor 12 opeenvolgende maanden, beginnend vanaf het moment van indiening van de aanvraag met mogelijke verlengingen voor volgende perioden van 12 maanden. Na vrijstelling kunnen belastingplichtigen een dergelijke vrijstelling niet weigeren vóór het verstrijken van de periode van 12 maanden waarvoor deze is verleend, met uitzondering van gevallen van verlies van het recht op vrijstelling als gevolg van overschrijding van inkomensdrempels of verkoop van accijnsgoederen.

Maar er zijn risico's verbonden aan het toepassen van deze uitzondering. Als de verkoopopbrengst de drempel overschrijdt, worden alle opbrengsten vanaf de eerste dag van de maand waarin de drempel wordt overschreden, aan btw onderworpen, wat het annuleren van eerder niet-belastbare transacties vereist. In dit geval is het natuurlijk moeilijk om klanten te overtuigen de aard van de transactie te wijzigen en de vereiste btw over te dragen.

In september 2010 werd de belastingwetgeving gewijzigd om een reeks fiscale prikkels in te voeren voor deelnemers aan het project Skolkovo Innovation Center. Naast andere voordelen kunnen deelnemers worden vrijgesteld van btw. Over het algemeen is deze vrijstelling vergelijkbaar met die voor kleine ondernemingen.

Belastingtarieven

Belastingtarief (artikel 164): standaard - 18%.

Een tariefverlaging van 10% is van toepassing op:

• Verkoop van basisvoedingsmiddelen.

• Bepaalde soorten producten voor kinderen verkopen.

• Verkoop van medicijnen.

• Verkoop van tijdschriften (exclusief reclame en erotica), wetenschappelijke literatuur en schoolboeken.

Nultarief is van toepassing voor (onder bepaalde voorwaarden):

• Geëxporteerde goederen.

• Verkoop aan diplomatieke missies en hun personeel, inclusief familieleden.

• Verkoop van goederen (werken, diensten) op het gebied van ruimtevaartindustrie.

• Vervoer van passagiers en bagage, waarbij het vertrekpunt of de bestemming zich buiten Rusland bevindt.

• Vrachttransportdiensten in verband met export en import.

• En voor andere gevallen, die hoofdzakelijk ondersteunend zijn voor transportdiensten. Tegen deze tarieven leerde u de berekening van de btw.

Onderwerp van belastingheffing

BTW is van toepassing op de volgende soorten transacties (artikel 146):

• Verkoop (inclusief ruilhandel) van goederen, werken en diensten, overdracht van eigendomsrechten in Rusland.

• Vervreemding exclusief (gratis) goederen, werken en diensten.

• Import naar Rusland (btw bij douane).

• Overdracht van goederen en diensten die zijn gekocht of geproduceerd voor eigen consumptie van het bedrijf, dat wil zeggen niet bedoeld voor gebruik in het bedrijfsleven (wederverkoop of opname in verkoopbare goederen en diensten). Deze categorie omvat bouw- en installatiewerkzaamheden.

• De overdracht van goederen en diensten voor eigen consumptie is alleen onderworpen aan btw als de bijbehorende kosten niet aftrekbaar zijn voor inkomstenbelasting. Bouw- en installatiewerkzaamheden zijn echter onderworpen aan btw, hoewel gerelateerde kosten aftrekbaar zijn voor de inkomstenbelasting.

Het is vermeldenswaard dat volgens de belastingwetgeving de overdracht van goederen en diensten onderworpen is aan btw, en niet de aankoop of productie van goederen en diensten voor eigen consumptie. De belastingwetgeving definieert het begrip overdracht niet en de belastingdienst vult deze leemte op door te stellen dat goederen en diensten voor eigen consumptie alleen aan btw zijn onderworpen als ze worden overgedragen aan eenheden van belastingplichtigen.

Als goederen en diensten voor eigen consumptie niet worden overgedragen aan eenheden, wordt geen btw in rekening gebracht (brief N 03-1-08 / 204/26-В088 van het Ministerie van Belastingen en Rechten van Rusland van 01.21.2003, brief N 03-04-11 / 1/132 Ministerie van Financiën van 06.16.2005). Als u de tarieven kent en weet welke producten in welke categorie vallen, kunt u btw berekenen. Dan weet u hoeveel belasting u aan de staat hebt betaald.

conclusie

In dit artikel hebt u geleerd wat btw is en hoe u btw kunt berekenen over ontvangen en uitgegeven voorschotten. Dit is een zeer belangrijk onderdeel van economische kennis. Weten hoeveel we belasting betalen helpt immers om nuchter over de situatie te praten.