Som ni vet utför varje företag sina aktiviteter för vinst. Först när detta mål uppnås kan ett företag säkerställa stabiliteten i sitt arbete och basen för expansion. Företagets vinst uttrycks i form av utdelning på investerade medel. Företagets lönsamhet lockar investerare, bidrar till en ökning av dess kapital. En av de viktigaste aspekterna av aktiviteten är breakeven-konceptet. Det anses vara det första steget mot redovisning och sedan ekonomisk vinst. Låt oss ytterligare överväga vad break-even-punkten är.

Teoretisk aspekt

Inom ekonomisk vetenskap förstås break-even-punkten som företagets normala tillstånd på en modern konkurrensutsatt marknad, som kännetecknas av en långsiktig jämvikt. Samtidigt beaktas ekonomiska intäkter - inkomst där företagets kostnader inkluderar den genomsnittliga avkastningen på investerade medel. Normala företagsvinster beaktas också. Enligt dessa antaganden är definitionen av break-even point följande:

- Detta är volymen av försäljning av varor där vinsten från försäljningen till fullo täcker kostnaderna för dess produktion, inklusive det genomsnittliga marknadsräntan på egna tillgångar och företagande (normala) inkomster.

effektiviteten av

Om företaget får redovisningsresultat (balansen i dess intäkter från försäljning och kontantkostnader för frisläppande av varor är positiv), det kan hända att avstängningspunkten inte nås ekonomiskt. Till exempel kan intäkterna vara lägre än det genomsnittliga marknadsräntan på kapital. Av detta följer att det finns andra, mer lönsamma alternativ för att använda dina egna tillgångar som gör att du kan få mer inkomst. Företagets avbrottspunkt fungerar därför som ett kriterium för att utvärdera effektiviteten i företagaraktivitet. Ett företag som inte når det fungerar inte bra under rådande marknadsförhållanden. Men detta faktum kan naturligtvis inte betraktas som ett entydigt skäl för företaget att lämna verksamheten. För att lösa frågan om uppsägning av företaget är det nödvändigt att studera kostnadsstrukturen i detalj.

Intäkter maximering

Det är nödvändigt för att företaget ska fungera optimalt. Processen för att maximera är beräkningen av breakeven point i ekonomiska termer. I studien av denna procedur används följande begrepp:

- Marginalintäkter. Det representerar det belopp med vilket företagets totala vinst förändras med en ökning av produktionen av varor med 1 enhet.

- Marginalkostnad. De uttrycker det belopp med vilket de totala kostnaderna ändras med en produktionsökning med 1.

- Totala genomsnittliga kostnader är summan av fasta, rörliga och sänkta kostnader per produktionsenhet.

Från ett visst ögonblick (när en viss produktionsvolym upprättas för varor) kommer kurvan för rörliga kostnader att öka respektive marginalinkomsten. För att maximera vinsten är det grundläggande förhållandet mellan vinst och kostnader med en produktionsökning med 1. Det är uppenbart att när marginalkostnaderna är mindre än inkomst, med en ökning av mängden varor, blir vinsten större. Om kostnaderna är mer än intäkterna, bidrar en minskning av produktionen till en inkomstökning. Således kan vi formulera ett kriterium under vilket vinsten blir maximalt: den uppnås när marginella indikatorer för intäkter och kostnader är lika.

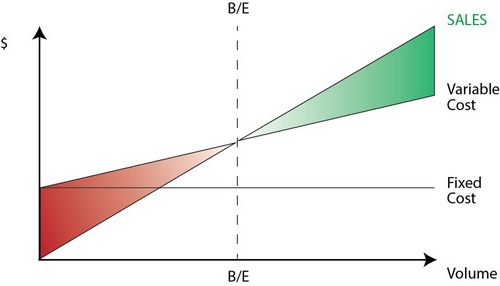

Jämförelsepunkt: hur man beräknar?

Det finns flera punkter som du måste vara särskilt uppmärksam på. Först och främst är problemet att upprätta en kritisk volym av varor vid vilken produktionen av produktionsbrytningen uppnås. Det finns tre sätt att lösa detta problem:

- Ekvationen.

- Upprättande av marginalinkomst.

- Grafisk bild.

Av särskild betydelse är analysen av breakeven point (prognos) för förändringar i antaganden.

ekvation

Denna metod för genomgång av poäng involverar följande schema:

- Inkomster - Variabla kostnader - Fasta kostnader = Nettovinst.

Den senare indikatorn kan betecknas som P. P är försäljningspriset för en frisläppt enhet, x är volymen av tillverkade och saluförda produkter för perioden, och fasta och b är rörliga kostnader. Med hjälp av dessa notationer kan du göra följande ekvation:

- P = P * x - (a + b * x), eller P = (P - b) * x - a.

Den sista jämlikheten indikerar att alla faktorer är indelade i kriterier som är beroende och inte beror på försäljningsvolymen. I processen för att bestämma parametrarna delades kostnaderna upp i sålda och tillverkade produkter. Denna skillnad anses vara den mest betydande i två strategier för förvaltningsredovisning: Direkt kostnadsberäkning och Absorptionskostnad. I det senare fallet utförs kostnadsberäkningen med fördelningen av alla kostnader mellan de sålda varorna och dess balans. Med andra ord är fasta kostnader lagerintensiva. När du använder den andra metoden fasta kostnader relaterar till implementeringen. Enligt den första ekvationen kan du enkelt beräkna breakeven point. För att göra detta, genomföra enkla matematiska transformationer. Från villkoret П = 0 fastställs produktionsvolymen vid vilken break-even-punkten uppnås i företaget. Formeln är som följer:

- x0 = (P + a): (P - c) = a: (P - c).

exempel

Tänk på ett hypotetiskt företag som tillverkar elektroniska komponenter. Kostnaden för en varueenhet är 5 tusen dollar, variabla kostnader (priset på komponenter, personallön och så vidare) för 1 produkt - 4 tusen dollar, fasta kostnader - 20 tusen dollar. Vi hittar den maximala produktionsvolymen där företagets break-even-punkt. Formeln skulle vara:

- ho = 20 000: (5000 - 4000) = 20 (produktionsenheter).

Tiden för vilken den hittade kvantiteten ska släppas och säljas kommer att motsvara den period för vilken värdet på fasta kostnader kommer att hittas. Med ekvationen i föregående stycke kan du bestämma storleken på den volym som ska uppnås för att erhålla en viss vinstmassa vid vilken jämnhetspunkten ska uppnås. Hur beräknar man till exempel företagets inkomster till 10 tusen dollar? För att göra detta, släpp:

- x = (10.000 + 20.000): (5000 - 4000) = 30 (enheter).

Vinstmarginal

Den här metoden betraktas som en modifierad version av den tidigare metoden. Marginal vinst kommer att betraktas som den inkomst som företaget kommer att få när man släpper en produkt. Med hjälp av ett exempel hittar vi det:

5000 - 4000 = 1000 per enhet.

För att mer exakt representera relevansområdet bör vi lista antaganden som används vid konstruktionen av de beskrivna modellerna.

Allmänna utgifter och intäkter

Dessa indikatorers beteende är linjärt inom ramen för relevansen och definieras styvt. Denna bestämmelse gäller endast när förändringen i produktionen är liten jämfört med marknadskapacitet av denna produkt. Annars kommer linjäriteten i beroende av produktionsindikatorer och intäkter att kränkas.

Kostnaderna

Alla kostnader kan delas in i fast och variabel. De förstnämnda är oberoende av produktionen inom ramen för relevansen. Detta antagande underlättar analysen kraftigt. Men tillsammans med detta begränsar det betydligt omfattningen av relevansen.Under detta antagande begränsas faktiskt volymen av tillgängliga anläggningstillgångar. Det är emellertid omöjligt att öka eller hyra dem. Mer realistiskt är antagandet att fasta kostnader förändras i steg. Men det komplicerar analysen kraftigt, eftersom schemat för totala kostnader blir diskontinuerligt. Variabla kostnader förblir oberoende av produktionen som en del av relevansen. I själva verket presenteras deras värde som en funktion av produktionsvolymen, eftersom det är effekten av en minskning av faktorernas maximala produktivitet. I detta avseende, under antagandet om fasta kostnader oberoende av produktionsvolymen, ökar de rörliga kostnaderna med dess tillväxt.

Försäljningspris

Antagandet att det också förblir oförändrat anses vara den mest sårbara punkten. Detta beror på det faktum att försäljningspriset inte bara beror direkt på företagets arbete, utan också av strukturen i marknadsefterfrågan, konkurrenternas aktiviteter och så vidare. Företagets kostnader för marknadsföring av sina produkter, bildandet av dess distributionsnät och mycket mer har också en betydande inverkan på förändringen i indikatorn. Här är det därför nödvändigt att undersöka många faktorer som påverkar den efterföljande bedömningen. Men en sådan analys är ganska komplicerad och kräver en individuell inställning i en viss situation.

Andra antaganden

Antagandet att de tjänster och material som används i produktionen förblir oförändrade är också mycket kontroversiellt. Men det underlättar utvärderingen i hög grad. Följande antaganden gäller också:

- Prestanda förändras inte.

- Det finns inga förskjutningar i strukturen. Med detta antagande är det vettigt att bo mer detaljerat. Ovanstående övervägde vi frisläppandet av en enhet. Följaktligen fanns det inga problem med att fördela kostnader för olika produkter, fastställa deras priser eller bestämma effektiviteten hos en viss produktionsstruktur. I förhållanden med varierbarhet kräver bedömningen användning av ytterligare kriterier. Försäljningspunkten för försäljning är precis inställd endast med en specifik struktur för frisläppandet av varor.

- Endast kvantiteten tillverkade varor har en relevant effekt på kostnaderna. Detta antagande är särskilt viktigt för analysen. I det här fallet bör vi bortse från påverkan från externa faktorer och i fasta kostnader inkludera alla kostnader som inte är beroende av mängden produkter.

- Produktions- och försäljningsvolymer är lika eller förändringar i initial- och slutlager är obetydliga.

Känslighetsgradering

Ovanstående antaganden är till liten nytta i den verkliga världen. De kan dock anpassas till verkligheten genom känslighetsanalys. Denna metod involverar användningen av "vad som händer om ...". Inom dess ramar kan man få ett svar på frågan om hur resultatet kommer att förändras om de ursprungligen utformade antagandena inte uppnås eller situationen med dem förändras. Säkerhetsmarginalen är ett verktyg i denna analys. Det representerar mängden intäkter som är på en nivå som är lägre än pauspunkterna. Detta belopp visar gränsen för vilken inkomst kan minska så att det inte finns något minus. Efter att ha gjort grundläggande antaganden om förändringar i de ursprungliga antagandena är det nödvändigt att fastställa korrigeringarna av säkerhetsmarginalen och marginella inkomster orsakade av dem. I ledningsredovisningen genomförs en kontinuerlig bedömning av kostnadsbeteende och break-even point identifieras periodiskt. Kärnan genererar känslighet marginalelasticitet med avseende på toleranser.

Kostnads- och prisuppskattningar för framtida perioder

Det operativa företaget tar dessa indikatorer från sin egen statistik och produktionskostnadens beteende, med hänsyn till de förväntade förändringarna i ekonomin. Särskilt bör hänsyn tas till säsongsvariationer, konkurrenternas aktiviteter, framväxten av ersättningsprodukter (särskilt på högteknologiska marknader). Nya företag kan inte lita på sin erfarenhet eftersom den saknas. Således kommer beräkningen att vara relevant analogt med redan befintliga företag i denna bransch. Tillsammans med detta kan du använda olika bakgrundsinformation. Det svåraste är att skapa ett företag som kommer att verka i en icke-befintlig sektor. I detta fall bör en grundlig kostnadsföring och marknadsföringsundersökning genomföras. För sådana företag är det tillrådligt att använda pris plus pris. Priset i detta fall erhålls genom att lägga till en fast marginal till kostnaden. I denna utföringsform är storleken på den marginella inkomsten känd, därför är det lätt att hitta avbrottet.

slutsats

Med tanke på metoder för att fastställa en gränsvärde antas det således att kostnaderna för att producera en produktenhet och försäljningspriset fungerar som externa faktorer. Med andra ord, när den önskade indikatorn hittas är dessa värden kända och kan inte ändras. Upprättandet av dessa viktiga parametrar, deras djupgående analys tillåter i sin tur att utforska break-even-planeringen av företaget.