นโยบายการบัญชีเป็นเอกสารสำคัญที่มีผลผูกพันในแต่ละองค์กร อย่างไรก็ตามเราควรรู้ว่าการยกเว้นประเภทใดที่สามารถคาดหวังได้จากทางด้านนี้หากบุคคลที่ลงทะเบียนตัวเองเป็นผู้ประกอบการรายบุคคล นโยบายการบัญชีของ IP คืออะไรใน STS "รายได้" เราจะพิจารณาในบทความนี้

สถานะผู้ประกอบการส่วนบุคคล

การลงทะเบียนของ IP กำหนดข้อผูกพันบางอย่างกับนักธุรกิจ นี่คือการส่งการประกาศไปยังภาษีรายงานไปยังงบประมาณต่าง ๆ และกองทุนพิเศษงบประมาณการแจ้งเตือนการเริ่มต้นของกิจกรรมผู้ประกอบการบัญชี IP มีหน้าที่ในการปฏิบัติตามระบบภาษีที่ประกาศใช้ ตามนี้เขาจะต้องชำระเงินให้กับงบประมาณ

วิธีการคำนวณภาษี

การจัดเก็บภาษีของผู้ประกอบการรายบุคคลรวมทั้งนิติบุคคลจะดำเนินการตามกฎหมายที่บังคับใช้ ขณะนี้ในรัสเซียคุณสามารถเลือกหนึ่งในห้าโหมดและปฏิบัติตามเมื่อคำนวณภาษี:

- ระบบภาษีแบบง่าย (STS) เกี่ยวข้องกับเอกสารเพียงส่วนเล็ก ๆ สำหรับการรายงาน IP ใน USN ที่ไม่มีพนักงานหากไม่ได้ใช้เพื่อธุรกิจเป็นวิธีที่เหมาะสมและง่ายที่สุด ภาษีถูกคำนวณในอัตรา 6% ของรายได้

- ภาษีการเกษตรแบบรวม (UPC) ชื่อที่พูดด้วยตัวเองอนุญาตให้ชำระเงิน 6% ของความแตกต่างของรายได้และค่าใช้จ่าย

- ระบบภาษีสิทธิบัตร (POS) กำหนดการชำระค่าธรรมเนียมเท่ากับมูลค่าของสิทธิบัตรและความเป็นไปได้ในการทำธุรกิจโดยไม่ต้องลงทะเบียนเงินสด

- ภาษีเงินได้บุคคลธรรมดา (UTII) ที่มีนัยเดียวหมายถึงการจ่ายเงิน 15% ของอัตราที่กฎหมายกำหนด ไม่สำคัญว่านักธุรกิจจะมีพนักงานหรือเขาทำธุรกิจโดยไม่มีพนักงาน การรายงาน IP ไปยัง STS สำหรับนักธุรกิจส่วนใหญ่เป็นวิธีแก้ปัญหาที่เหมาะสมกว่าเนื่องจากการชำระภาษี UTII นั้นดำเนินการได้แม้ในกรณีที่มีการสูญเสีย

- ระบบภาษีอากรทั่วไป (OSNO) ค่อนข้างซับซ้อนสำหรับคนธรรมดา ต้องใช้นักธุรกิจเพื่อดำเนินการบัญชีอย่างจริงจัง ผู้ประกอบการแต่ละรายจะถูกบังคับให้ใช้บริการของนักบัญชีหรือ บริษัท ผู้เชี่ยวชาญที่จะช่วยเขาในการรายงานและคำนวณภาษี

สิ่งที่คุณต้องรู้เกี่ยวกับนโยบายการบัญชี

IE ในระบบบัญชีแบบง่าย“ รายได้” ทั้งๆที่บัญชีที่เรียบง่ายที่เรียกว่าไม่ได้รับการยกเว้นจากภาระผูกพันในการก่อตัวของนโยบายการบัญชี เอกสารดังกล่าวจะต้องสร้างขึ้นโดยนักธุรกิจภายใน 90 วันนับจากวันที่ลงทะเบียน ตามบทบัญญัติของกิจกรรมของผู้ประกอบการจะดำเนินการ

วิธีเขียนเอกสาร

มันควรจะสังเกตว่าโครงสร้างของนโยบายการบัญชีในการบัญชีที่เรียบง่ายค่อนข้างดั้งเดิมและมีสองส่วนใหญ่: ภาษีและการบัญชี

สำหรับบัญชีภาษีผู้ประกอบการไม่สามารถใช้วิธีการคำนวณใด ๆ นั่นคือเหตุผลที่บทบัญญัติหลักของรหัสภาษีควรสะท้อนให้เห็นในส่วนนี้ ในส่วนที่เกี่ยวข้องกับส่วนที่สองจำเป็นต้องได้รับคำแนะนำจากกฎหมายของรัฐบาลกลางหมายเลข 402-ФЗ“ ในการบัญชี” และระเบียบเกี่ยวกับการบัญชี PBU 1/2008“ นโยบายการบัญชีขององค์กร”

เนื่องจากกฎหมายกำหนดไว้อย่างชัดเจนว่าจำเป็นต้องมีนโยบายการบัญชี IP สำหรับ USN หรือไม่จึงจำเป็นที่จะต้องเจาะลึกถึงความหมายของกฎหมายและระเบียบการบัญชีของรัฐบาลกลางเกี่ยวกับรายการที่จำเป็นและวาดเอกสารของคุณเพื่อใช้ในอนาคต

การบัญชีภาษีอากร

เมื่อการเก็บภาษีอย่างง่ายของผู้ประกอบการแต่ละรายในนโยบายการบัญชีควรสะท้อนถึง:

- วัตถุภาษีและอัตราภาษี

- องค์ประกอบของรายได้วิธีที่พวกเขาคิดและวิธีการเก็บรักษา (บันทึกคู่มือหรือรุ่นอิเล็กทรอนิกส์ของ KUDiR)

- ลดความเป็นไปได้ของฐานที่ต้องชำระภาษีตามจำนวนของเบี้ยประกัน

- วิธีการปรับจำนวนเงินในช่วงเวลาปัจจุบันสำหรับข้อผิดพลาดในรายงานที่ผ่านมา

- ผู้รับผิดชอบ

ตัวอย่างที่ดี

IE ในระบบภาษีแบบง่าย "รายได้" อาจจะร่างเอกสารเพื่อให้แน่ใจว่าการบัญชีภาษีที่มีความสามารถมีรายการดังต่อไปนี้:

- การบัญชีภาษีได้รับการปรับปรุงโดยผู้ประกอบการแต่ละราย (ชื่อเต็ม)

- IP (ชื่อเต็ม) ใช้ระบบภาษีแบบง่าย เมื่อคำนวณจำนวนภาษีสำหรับวัตถุของการเก็บภาษีรายได้จะได้รับการยอมรับตามมาตรา 346.16 ของรหัสภาษีของสหพันธรัฐรัสเซีย

- เพื่อกำหนดฐานภาษีจะใช้ข้อมูลจาก KUDiR สำหรับผู้ประกอบการแต่ละรายใน USN (ชื่อเต็ม) การคำนวณที่จำเป็นจะดำเนินการในโหมดแมนนวลตามเอกสารหลัก พื้นฐานการตัดสินใจ: ศิลปะ 346.15 และ 346.24 ของรหัสภาษีของสหพันธรัฐรัสเซีย

- การคำนวณจำนวนภาษีจะดำเนินการโดยคำนึงถึงการลดจำนวนของการชำระเงินเนื่องจากจำนวนของการประกันภาคบังคับ

หากทันใดนั้นระบบภาษีทั้งสองถูกนำมาใช้ควบคู่กันสำหรับกิจกรรมประเภทต่าง ๆ จำเป็นต้องมีการเพิ่มเติมเพื่อสะท้อนข้อมูลนี้และดำเนินการบัญชีแยกต่างหาก

การบัญชี

นโยบายการบัญชีของ FE เกี่ยวกับ STS“ รายได้” ในแง่ของการบัญชีไม่มีความแตกต่างจากการออกแบบโดยนักธุรกิจและองค์กรที่อยู่ในระบบอื่น ข้อกำหนดพื้นฐานสำหรับการรวบรวมเอกสารนี้รวมถึงประเด็นต่อไปนี้:

- การบำรุงรักษาดำเนินการตามกฎหมายของรัฐบาลกลางหมายเลข 402-FZ และ PBU

- ในการบัญชีจะใช้ผังบัญชีที่ได้รับการอนุมัติโดยหมายเลขคำสั่งซื้อ 94n จาก 10/31/2000

- รับผิดชอบนโยบายการบัญชีของผู้ประกอบการแต่ละรายในระบบภาษีแบบง่าย“ รายได้” และการทำบัญชีเป็นผู้ประกอบการที่ระบุชื่อและนามสกุลของเขา

- ใช้รูปแบบรวมของเอกสารหลัก (ต้องอยู่ในรายการ)

- การจัดการด้วยตนเอง (หรืออัตโนมัติ) ที่ใช้ BU

- ความเป็นไปได้ของการปรับข้อผิดพลาดทางบัญชีของรอบระยะเวลาที่ผ่านมาในรอบระยะเวลารายงานและวิธีการแก้ไขเหล่านี้จะถูกระบุ

- ในกรณีของการผลิตจะมีการสะท้อนวิธีการประเมินสินค้าเริ่มต้นและวัสดุที่ใช้ในการผลิตผลิตภัณฑ์

- มีการอธิบายขั้นตอนการบันทึกรายได้และค่าใช้จ่าย (หากใช้ STS“ รายได้หักด้วยค่าใช้จ่าย”)

สมุดบัญชี

ตามข้อกำหนดของกฎหมายขณะนี้จำเป็นสำหรับนักธุรกิจที่จะต้องปฏิบัติตามข้อกำหนดในการรักษา KUDiR สำหรับ IP ใน USN เราจะเข้าใจความหมายของตัวย่อนี้และวิธีการทำงานโดยไม่ละเมิดกฎระเบียบในการดูแลรักษาเอกสารนี้

หนังสือ IP มีผลบังคับใช้ในการกรอกรายได้และค่าใช้จ่ายหากเขาเลือกระบบภาษีแบบง่ายสำหรับตัวเขาเอง เอกสารนี้ตามลำดับเวลาสะท้อนถึงการทำธุรกรรมทางธุรกิจทั้งหมด ซึ่งหมายความว่าจะบันทึกรายได้ทั้งหมดของผู้ค้าและค่าใช้จ่ายของเขาในกิจกรรมผู้ประกอบการ

มันควรจะสังเกตที่นี่ว่ามันเป็นข้อบังคับในการรักษาเอกสารดังกล่าวเฉพาะสำหรับนักธุรกิจที่อยู่ในธุรกิจที่ง่ายและโปรแกรมการศึกษาขั้นพื้นฐาน ในกรณีอื่น ๆ ไม่จำเป็นต้องมีบัญชีของการบัญชีสำหรับรายได้และค่าใช้จ่ายของ IP

กฎการออกแบบหนังสือ

กฎหมายอนุญาตให้ใช้เอกสารทั้งแบบกระดาษและอิเล็กทรอนิกส์

เวอร์ชั่นอิเล็กทรอนิกส์นั้นง่ายต่อการแก้ไขหากพบข้อผิดพลาด อย่างไรก็ตามห้ามมิให้มีการแก้ไขข้อผิดพลาดที่ตรวจพบในเวอร์ชันคู่มือเท่านั้นยืนยันด้วยลายเซ็นของผู้ประกอบการตราประทับของเขาและวันที่เข้า เมื่อสิ้นสุดรอบระยะเวลารายงานควรเก็บหนังสือไว้อีกสี่ปี การส่ง KUDiR ไปยังภาษีควรได้รับการร้องขอจากผู้ตรวจสอบเท่านั้น เมื่อรวมกับการส่งประกาศ USN IP ไม่ควรแสดงหนังสือเล่มนี้ ก่อนที่จะถ่ายโอนไปยังภาษีตามความต้องการถ้าคุณเก็บบันทึกคอมพิวเตอร์คุณต้องตรวจสอบว่า KUDiR ถูกแฟลชหมายเลขและบนแผ่นงานสุดท้ายมีตรา IP พร้อมลายเซ็นของมัน หากคุณกรอกหนังสือด้วยตนเองแล้วต้องทำเฟิร์มแวร์และการปรับแต่งอื่น ๆ ตั้งแต่ต้นระยะเวลาภาษี

โปรดทราบว่าสำหรับจำนวนเงินที่ฝากไว้ใน KUDiR ผู้ประกอบการจะต้องได้รับการยืนยัน รายการแรกควรสะท้อนถึงรายได้หรือค่าใช้จ่ายแรกในรอบระยะเวลาภาษีปัจจุบัน

KUDiR จะต้องเสร็จสมบูรณ์ในรัสเซีย หากเอกสารหลักที่ยืนยันค่าใช้จ่ายดำเนินการเป็นภาษาต่างประเทศจำเป็นต้องมีการแปล ค่าใช้จ่ายและรายได้ที่สะท้อนอยู่ในหนังสือเล่มนี้สามารถบันทึกได้เป็นรูเบิลเท่านั้น จำนวนเงินที่ใช้จ่ายในการซื้อในสกุลเงินอื่นจะต้องถูกแปลงในอัตราของธนาคารกลางของรัสเซียในวันที่ซื้อและป้อนในบรรทัดที่เกี่ยวข้องเฉพาะในรูเบิล

วิธีเติม KUDiR

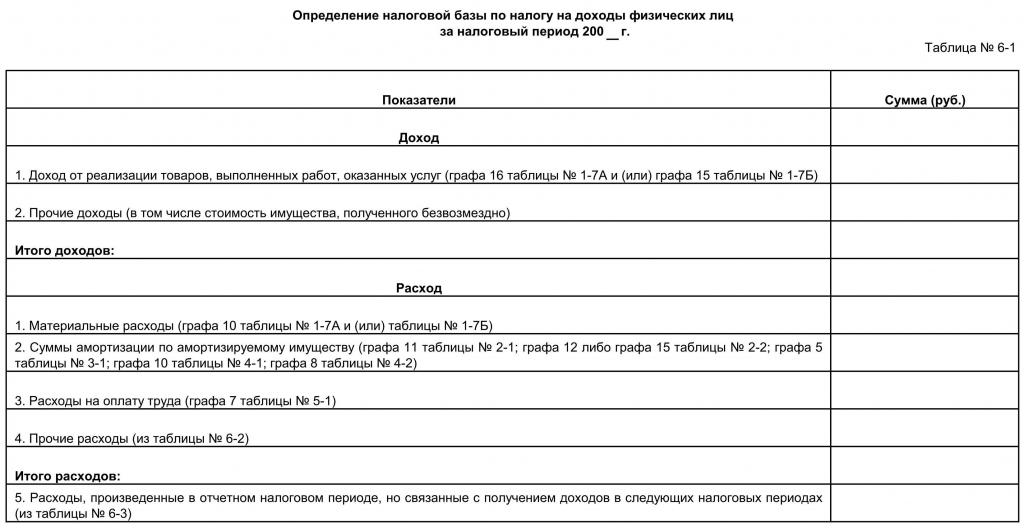

สำหรับรอบระยะเวลาการรายงานปีหรือเดือนเหล่านั้นเมื่อผู้ประกอบการได้รับสถานะของเขา ตัวอย่างเช่นหากสิ่งนี้เกิดขึ้นในไตรมาสที่สองหนังสือก็จะเริ่มเป็นผู้นำ สำหรับแต่ละไตรมาสจะต้องจัดสรรส่วนแยกต่างหาก ข้อมูลสำหรับไตรมาสแรกควรอยู่ในส่วนแรกส่วนที่สองควรรวมตัวเลขสำหรับเดือนเมษายนพฤษภาคมมิถุนายนและรวมเป็นเวลาหกเดือนส่วนที่สามควรแสดงจำนวนเงินสำหรับเดือนกรกฎาคมสิงหาคมกันยายนกันยายนรวมถึงค่าใช้จ่ายและรายได้สำหรับเก้าเดือน ตัวเลขสำหรับเดือนตุลาคมพฤศจิกายนธันวาคมและรายปี

ในแต่ละหน้าควรเป็นจำนวนของการดำเนินการสาระสำคัญวันที่และจำนวนของเอกสารประกอบและจำนวนเงินดังกล่าว

นักธุรกิจควรรู้สิ่งต่อไปนี้:

- หนังสือเล่มนี้จะบันทึกเฉพาะค่าใช้จ่ายและรายได้ที่เกี่ยวข้องกับการคำนวณภาษีนั่นคือรายการที่มีเอกสารหลัก

- หากเลือก "รายได้" ของ STS จะได้รับอนุญาตไม่ให้ป้อนค่าใช้จ่ายในหนังสือ แต่เพื่อระบุเฉพาะรายได้

ผู้ประกอบการรายงานเกี่ยวกับอะไรให้ง่ายขึ้น

กฎหมายกำหนดให้มีการส่งมอบการประกาศ IP ให้แก่ USN หนึ่งครั้งต่องวด คำ จำกัด อยู่ที่ 30 เมษายนของปีถัดจากปีที่รายงาน การยื่นช้ากว่าวันที่ที่กำหนดมีโทษปรับ ในเวลาเดียวกันคุณควรตระหนักว่าการชำระภาษีล่วงหน้าจะต้องทำทุกไตรมาสในอัตรา 6% ของรายได้ที่ได้รับในไตรมาสก่อนหน้าในกรณีของ STS“ รายได้” และ 15% สำหรับ STS“ รายได้หักค่าใช้จ่าย”

สำหรับการประกาศตนเองให้เสร็จโดยผู้ประกอบการที่ STS“ รายได้” ศึกษาคำแนะนำต่อไปนี้:

- ต้องส่งสามแผ่น: หน้าชื่อ, ส่วน 1.1, ส่วน 2.1.1

- ในแต่ละแผ่นจะประทับตรา TIN

- หมายเลขหน้าถูกระบุไว้ในแผ่นที่ 2 และ 3

- บนแผ่นชื่อเรื่อง (แรก) กรอกหมายเลขแก้ไข (0 - ถ้าเอกสารถูกส่งครั้งแรก, 1 - ถ้าครั้งที่สองหลังจากตรวจพบข้อผิดพลาด); รหัสงวดภาษี (34 - หมายถึงการประกาศแสดงข้อมูลสำหรับปี); ปีการรายงาน; รหัสหน่วยงานภาษีและรหัสที่ตั้ง; ชื่อ, OKVED, หมายเลขโทรศัพท์; จำนวนแผ่นและหมายเลข "1" ในฟิลด์ "ตัวแทนผู้เสียภาษี / ผู้เสียภาษี"

- ถัดไปหน้าที่สามจะถูกกรอกซึ่งมีการระบุตามเกณฑ์คงค้าง (นั่นคือสามเดือนจากนั้นสำหรับหกเดือนจากนั้นสำหรับเก้าเดือนและเป็นเวลาหนึ่งปี) รายได้อัตราภาษีจำนวนภาษีและจำนวนเงินที่ลดลง

- ตอนนี้ค่าในหน้าสองจะถูกวางลงตามการคำนวณตามสูตรและตัวเลขที่แสดงบนแผ่นงานที่สาม

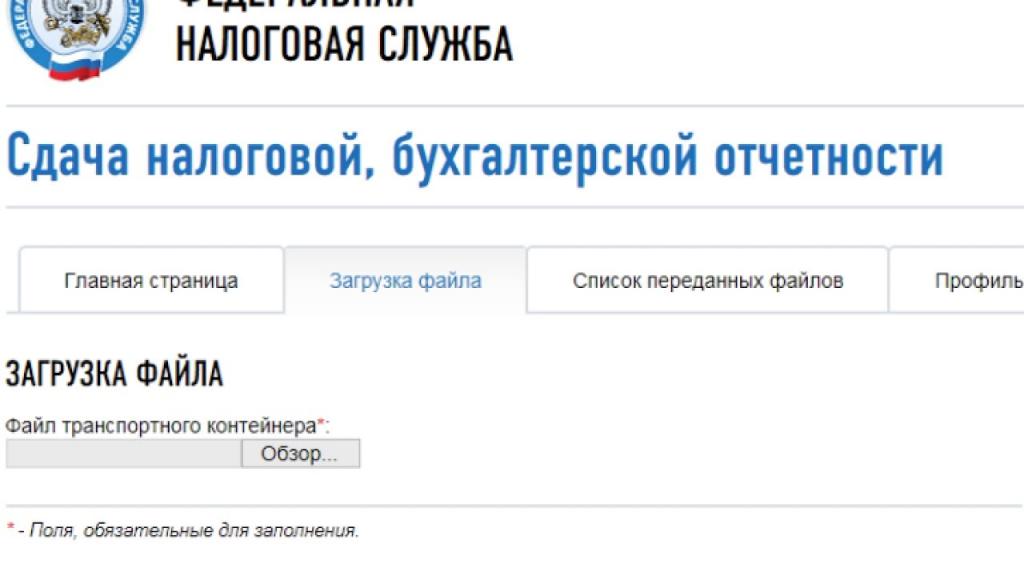

การประกาศสามารถส่งด้วยตนเองส่งทางไปรษณีย์หรือทางอินเทอร์เน็ต

หากคุณมีปัญหาในการกรอกข้อมูลคุณสามารถติดต่อ บริษัท ตัวกลางพิเศษที่ไม่เพียง แต่จะสร้างเอกสารโดยไม่มีข้อผิดพลาด แต่ยังส่งแบบฟอร์มอิเล็กทรอนิกส์ไปยังสำนักงานภาษีทันที