Счетоводната политика е важен документ, обвързващ за всяка организация. Трябва обаче да се знае какъв вид изключения могат да се очакват от тази страна, ако човек се регистрира като индивидуален предприемач. Каква е счетоводната политика на IP за STS "Приходи", ще разгледаме в тази статия.

Статус на индивидуален предприемач

Регистрацията на IP налага определени задължения на бизнесмена. Това е подаване на декларации в данъка, отчети към различни бюджетни и извънбюджетни фондове, уведомяване за започване на бизнес, счетоводство. ПР е задължен в своята дейност да следва приетата данъчна система. В съответствие с това той трябва да извършва плащания в бюджета.

Как се изчисляват данъците

Данъчното облагане на индивидуални предприемачи, както и на юридически лица, се извършва в съответствие с приложимото законодателство. Понастоящем в Русия можете да изберете един от петте режима и да го следвате при изчисляване на данъци:

- Опростената данъчна система (STS) включва само малка част от документите за отчитане. IP в USN без работници, ако не се използва за бизнес, е най-подходящият и прост начин. Данъкът се изчислява в размер на 6% от дохода.

- Единният земеделски данък (UPC), името на което говори само за себе си, позволява плащането на 6% от разликата в приходите и разходите.

- Патентната данъчна система (POS) определя плащането на такса, равна на стойността на патента, и възможността за извършване на бизнес без касов апарат.

- Единният присвоен данък върху дохода (UTII) предполага плащането на 15% от ставката, одобрена от закона. Няма значение дали бизнесменът има служители или извършва бизнес без служители. Отчитането на IP до STS за повечето бизнесмени е по-подходящо решение, тъй като при UTII плащането на данъци се извършва дори в случай на загуба.

- Общата данъчна система (OSNO) е доста сложна за непрофесионалните работници. Изисква бизнесменът да води сериозно счетоводство. Индивидуалният предприемач ще бъде принуден да използва услугите на счетоводител или специализирана компания, която ще му помогне при отчитане и изчисляване на данъци.

Какво трябва да знаете за счетоводните политики

IE за опростената счетоводна система „Приходи“, въпреки т. Нар. Опростено счетоводство, не се освобождава от задължения за формиране на счетоводната политика. Такъв документ трябва да бъде създаден от бизнесмен в рамките на 90 дни от датата на регистрация. Според неговите разпоредби се извършват дейностите на предприемача.

Как се съставя документ

Трябва да се отбележи, че структурата на счетоводните политики в опростеното счетоводство е доста примитивна и включва два големи раздела: данък и счетоводство.

Що се отнася до данъчното счетоводство, предприемачът не може да използва индивидуални методи за изчисляване. Ето защо основните разпоредби на Данъчния кодекс трябва да бъдат отразени в тази част. Във връзка с втория раздел е необходимо да се ръководи от Федералния закон № 402-ФЗ „За счетоводството“ и Наредбата за счетоводството PBU 1/2008 „Счетоводна политика на организация“.

Тъй като законът ясно дефинира дали е необходима IP счетоводна политика за USN, е наложително да се задълбочи в значението на Федералния закон и счетоводните разпоредби относно необходимите артикули и да изготви своя документ за бъдеща употреба.

Данъчно счетоводство

Когато опростеното данъчно облагане на отделните предприемачи в счетоводната политика трябва да отразява:

- Данъчен обект и данъчна ставка.

- Съставът на приходите, начинът, по който се отчитат и как се поддържа (ръчно записване или електронно генериране на KUDiR).

- Възможно намаление на базата, от която се плаща данък, в размер на застрахователните премии.

- Начин за коригиране на сумите в текущия период за грешки в минали отчети.

- Отговорни лица.

Добър пример

IE в опростената данъчна система "Приходи" може да състави документ за гарантиране на компетентно данъчно счетоводство, съдържащ следните елементи:

- Данъчното счетоводство се води от индивидуален предприемач (трите имена).

- IP (пълно име) прилага опростена система за данъчно облагане. При изчисляване на размера на данъка за обекта на данъчно облагане се приема доход въз основа на член 346.16 от Данъчния кодекс на Руската федерация.

- За да се определи данъчната основа, се използват данни от KUDiR. За индивидуалния предприемач в USN (трите имена) необходимото изчисление се извършва в ръчен режим въз основа на първичните документи. Основание за решение: чл. 346.15 и 346.24 от Данъчния кодекс.

- Изчисляването на данъчната сума се извършва, като се отчита намалението на размера на плащането поради сумите на задължителната застраховка.

Ако внезапно две данъчни системи се прилагат паралелно за различни видове дейности, тогава е необходимо допълнително да се отрази тази информация и да се извърши отделно счетоводство.

счетоводство

Счетоводната политика на ИП по отношение на счетоводството на STS „Приходи“ няма разлики от неговия дизайн от бизнесмени и организации, разположени в други режими. Основните изисквания за съставяне на този документ включват следните точки:

- Поддръжката се извършва въз основа на Федерален закон № 402-FZ и PBU.

- В счетоводството се използва сметкопланът, одобрен със Заповед № 94н от 31.10.2000 г.

- Отговорен за счетоводната политика на индивидуалния предприемач по опростената данъчна система „Приходи“ и воденето на счетоводство е предприемач, посочвайки името и фамилията си.

- Използват се унифицирани форми на първични документи (трябва да бъдат посочени).

- Използва се ръчно (или автоматизирано) управление BU.

- Посочена е възможността за коригиране на счетоводните грешки от минали периоди през отчетния период и начините на тези корекции.

- В случай на производство се отразяват методите за оценка на първоначалните стоки и материали, използвани при производството на продукти.

- Описана е процедурата за отчитане на приходи и разходи (ако се използва STS „Приходи минус разходи“).

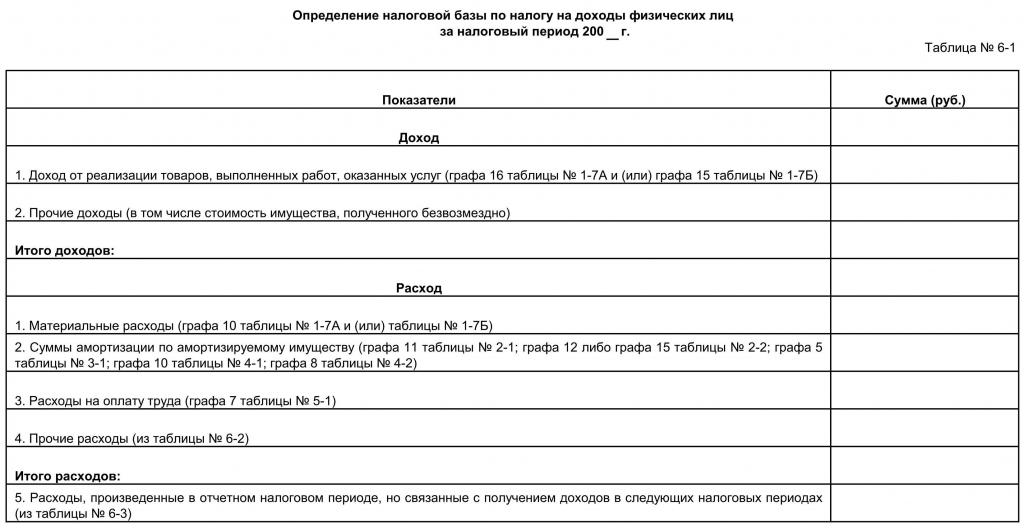

Книга за счетоводство

Според изискванията на закона, сега е задължително бизнесменът да спазва изискването за поддържане на KUDiR за отделни предприемачи по опростената данъчна система. Ще разберем какво означава това съкращение и как да работим, без да нарушаваме правилата за поддържане на този документ.

IP книгата е задължителна за попълване на книгата за приходите и разходите, ако той е избрал опростена система за данъчно облагане за себе си. Този документ в хронологичен ред отразява всички бизнес сделки. Това означава, че той отчита всички приходи на търговеца и неговите разходи за предприемаческа дейност.

Тук трябва да се отбележи, че задължително се поддържа такъв документ само за бизнесмени, които са на опростен бизнес и основни образователни програми. В други случаи книгата за отчитане на приходите и разходите на ПР не е необходима.

Правила за дизайн на книги

Законодателството позволява както хартиена, така и електронна версия на документа.

Електронната версия е по-лесна за извършване на корекции, ако бъдат открити грешки. Не е забранено обаче да се коригират откритите грешки в ръчната версия, потвърдете ги само с подписа на предприемача, неговия печат и датата на вписване. В края на отчетния период книгата трябва да се съхранява още четири години. Подаване на KUDiR на данъка трябва да бъде поискано само от инспектора. Заедно с подаването на декларацията, USN IP не трябва да представя книгата. Преди да прехвърлите към данъка при поискване, ако сте водили компютърни записи, е необходимо да проверите дали KUDiR е мигащ, номериран и на последния лист има IP печат с неговия подпис. Ако попълните книгата ръчно, тогава фърмуерът и другите манипулации трябва да се извършат в самото начало на данъчния период.

Трябва да се има предвид, че за всяка сума, която е депозирана в KUDiR, предприемачът трябва да има потвърждение. Първото вписване трябва да отразява първия приход или разход в текущия данъчен период.

KUDiR трябва да бъде попълнен на руски език. Ако основният документ, потвърждаващ разходите, се изпълнява на чужд език, се изисква неговият превод. Разходите и приходите, отразени в книгата, могат да се записват само в рубли. Сумата, изразходвана за покупката в друга валута, трябва да се конвертира по курса на Централната банка на Руската федерация в деня на покупката и да се въведе в съответния ред само в рубли.

Как да попълните KUDiR

За отчетния период се взема годината или онези месеци, когато предприемачът е получил статута си. Ако това се случи например през второто тримесечие, тогава книгата започва да води от това време. За всяко тримесечие трябва да бъде разпределен отделен раздел. Данните за първото тримесечие трябва да са в първия раздел, вторият да включва цифри за април, май, юни и общо шест месеца, третият да отразява сумите за юли, август, септември, както и разходите и приходите за девет месеца, четвъртият трябва да бъде въведен данни за октомври, ноември, декември и годишни.

На всяка страница трябва да има номера на операцията, нейната същност, дата и номер на подкрепящия документ и сумата по тях.

Един бизнесмен трябва да знае следното:

- В книгата са записани само онези разходи и доходи, които участват в изчисляването на данъците, тоест тези, за които са налични първични документи.

- Ако е избран STS "Приходи", тогава е разрешено да не се въвеждат разходите в книгата, а да се посочват само приходите.

Какво отчитане дава предприемач на опростено

Законът предвижда предоставянето на IP декларации до USN веднъж на период. Срокът е ограничен до 30 април на годината, следваща отчетната година. Подаването по-късно от определената дата се наказва с глоба. В същото време трябва да сте наясно, че авансовите плащания на данъци трябва да се извършват всяко тримесечие по ставка 6% от получения доход през предходното тримесечие за STS „Приходи“ и 15% за STS „Приходи минус разходи“.

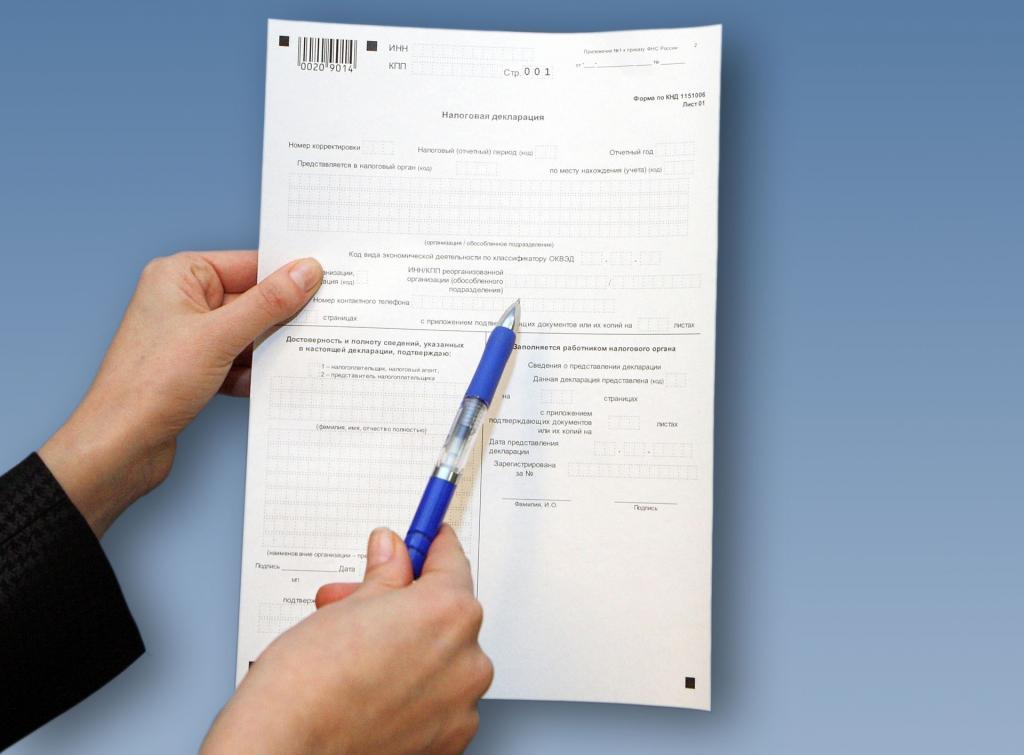

За самостоятелно попълване на декларация от предприемач в STS "Приходи" проучете следните препоръки:

- Трябва да се представят три листа: заглавна страница, раздел 1.1, раздел 2.1.1.

- На всеки лист е подпечатан TIN.

- Номерът на страницата е посочен на 2-ри и 3-ти лист.

- На заглавния (първи) лист попълнете корекционния номер (0 - ако документът е подаден за първи път, 1 - ако втори път след откриване на грешки); код на данъчния период (34 - означава, че декларацията отразява информация за годината); отчетна година; код и код на данъчния орган; Име, OKVED, телефонен номер; броят на листовете и числото "1" в полето "Данъкоплатец / представител на данъкоплатците".

- След това се попълва третата страница, където тя се посочва на база начисления (тоест за три месеца, след това за шест месеца, след това за девет месеца и за една година) доход, данъчна ставка, данъчна сума и сумата, с която се намалява.

- Сега стойностите на втората страница се поставят на базата на изчислението според формулите и числата, отразени на третия лист.

Декларацията може да бъде подадена лично, изпратена по пощата или по интернет.

Ако имате проблеми с попълването, можете да се свържете със специализирана посредническа компания, която не само ще състави документа без грешки, но и незабавно ще го изпрати в електронен вид до данъчната служба.