Na základě údajů z primární dokumentace jsou kombinézy monitorovány u podniků s škodlivé a nebezpečné pracovní podmínky. Často je nutné zakoupit IBE. Účetní proto musí umět vést záznamy o pracovních oděvech. Podívejme se podrobněji na to, jak vypracovat dokumenty a provádět operace v 1C.

Poskytování OOP

Zajištění ochrany životů pracovníků je jednou ze zásad deklarace Mezinárodní organizace práce a Všeobecné deklarace lidských práv. V zákoníku práce Ruské federace je v první řadě stanovena povinnost zaměstnavatelů zajistit zaměstnancům běžné pracovní podmínky. Podle čl. 210 zákoníku práce Ruské federace je jedním z hlavních směrů státní politiky v této oblasti poskytování ochranných pomůcek zaměstnancům.

OOP jsou položky používané k zabránění vystavení škodlivým výrobním faktorům. Použijí se, pokud bezpečnost práce nemůže být zajištěna pouze zařízením a organizací práce.

OOP se dělí na:

- izolační obleky, skafandry;

- výrobky na ochranu dýchacích cest, jako jsou plynové masky a respirátory, vzduchové masky a masky;

- speciální oděvy: vesty, kabáty, obaly atd .;

- prostředky na ochranu dolních končetin (boty, pokrývky bot atd.), horní končetiny (rukavice, palčáky), hlavy (přilby, čepice, barety), obličeje (štíty), oči (brýle), sluchové orgány (speciální přilby) , sluchátka);

- prostředky pro ochranu proti pádu z výšky;

- dermatologické látky.

Bezpečnostní opatření v podniku a čl. 221 zákoníku práce Ruské federace stanoví postup pro poskytování ochranných pracovních pomůcek zaměstnaným osobám. Zaměstnavatel je povinen poskytnout nezbytný IBE osobám pracujícím v nebezpečných odvětvích a v kontaminovaných prostorách. Rovněž je povinna uchovávat, prát, sušit, dezinfikovat, dekontaminovat a opravit pracovní oděv. Podle čl. 215 zákoníku práce Ruské federace, SIZ - i zahraniční výroby - musí splňovat požadavky na ochranu Ruské federace a mít osvědčení o kvalitě. Jinak je nelze použít.

Seznam a počet požadovaných IBE je uveden ve vzorových průmyslových standardech. Zde uvedené požadavky nezávisí na průmyslu, dílně nebo pracovišti. Podle čl. 221, má zaměstnavatel právo omezit standardy pro bezplatné vydávání OOP koordinací záležitosti s odborovou organizací a na základě její hospodářské situace. Toto ustanovení se použije, pokud se uvažovaný OOP liší kvalitou od standardních a lépe chrání v podmínkách škodlivé výroby, podmínek vysokých teplot a znečištění.

V některých případech může zaměstnavatel po dohodě se státním inspektorem ochrany práce a odborovým orgánem nahradit jeden typ OOP podle standardních pravidel jiným, který lépe chrání před nebezpečnými výrobními faktory. Například bavlněnou kombinézu lze nahradit oblekem nebo županem ze stejné tkaniny nebo naopak. Plátno, plachtovinový plachtovinový oblek lze nahradit bavlněným, s nehořlavou nebo vodě odpuzující impregnací, koženou obuv lze vyměnit za gumu, polokozačky z umělé kůže - za plachtu. Pogumovaná zástěra se mění na výrobek vyrobený z polymerních materiálů, rukavice - rukavice. Stejně tak můžete vyměnit materiál a používat rukavice z polymerních materiálů namísto pryžových výrobků k ochraně vašich rukou.

OOP, jako je bezpečnostní pás, dielektrické rukavice, galoše, koberec, brýle, štíty, plynová maska, respirátor, helma, síť proti komárům, ramena, helma, chrániče loktů, čepice, antifony, přilby, světelné filtry a další položky neuvedené ve vzorových normách, mohou být vydané zaměstnancům po předběžné certifikaci pracovních míst. Povaha provedené práce se zkoumá a určuje se doba používání - do úplného opotřebení nebo jako náhradní.

Osobní ochranné prostředky vydané zaměstnancům musí odpovídat z hlediska výšky, pohlaví, velikosti a podmínek vykonávané práce. Ochranné pomůcky stanovené standardními normami by měly být zaměstnancům poskytovány výhradně po dobu práce, pro kterou byly původně určeny. Takové IBE lze přiřadit k jednotlivým úlohám. Například ovčí koženky mohou být použity na venkovních sloupcích, dielektrických rukavicích - při práci na elektrických instalacích atd. Takový OOP bude přenášen mezi směnami a za jejich použití odpovídají velitelé.

Teplé kombinézy a boty (tepláky, bundy, kalhoty, ovčí kožichy, boty, klapky do uší, palčáky atd.) By měly být vydávány s počátkem chladného počasí a v teplé sezóně by měly být odevzdány ke skladování až do příští sezóny. Čas na používání takového oblečení stanoví zaměstnavatel spolu s odborem a orgánem, který se zabývá klimatickými podmínkami.

Jednotlivci, kteří kombinují profese nebo neustále vykonávají několik typů práce, včetně těch, které jsou součástí brigád, by kromě hlavního měli dostávat OOP v závislosti na typu činnosti.

BU

Účtování pracovního oděvu v rozvaze se provádí na základě skutečných nákladů na jeho nákup nebo výrobu. Pokud podnik používá IBE své vlastní produkce, pak se náklady na jejich výrobu nejprve seskupí na účet výrobních nákladů. Při vydání se vypočítá cena, která zahrnuje všechny náklady. Hotové pracovní oděvy jsou do skladu zasílány „Zákonem o dokončených dílech“. V řídicí jednotce je účtování DT23 KT10 vytvořeno pro výši výrobních nákladů. Analytické účetnictví by mělo být vedeno co nejpodrobněji s uvedením množství, názvu, data přijetí a vrácení, finančně odpovědné osoby.

V BU jsou náklady na IBE účtovány jednorázově nebo lineárně. První metoda může být použita, pokud životnost položky nepřesahuje 12 měsíců, a druhá pro dlouhodobější IBE. Více podrobností o vyřazování pracovních oděvů z provozu bude diskutováno později.

Možnosti

Kombinézy se obvykle považují za součást zásoby. Pokud však jeho hodnota přesáhne 40 tisíc rublů a doba používání přesáhne 12 měsíců, pak se objeví v OS. Vybraná možnost musí být zapsána v pořadí účetních pravidel organizace.

Nákup pracovních oděvů

Pokud je zakoupené zboží zaúčtováno jako součást OS, mělo by být přijato na účet 10. Je to uvedeno na kartě „Materiály“ v programu 1C. Rovněž je nutné přidělit samostatný podúčet „Kombinézy na skladě“. Příjem zboží v programu se provádí na základě objednávky. Můžete použít jednotný formulář nebo si vytvořit svůj vlastní formulář a v něm uvést všechny potřebné podrobnosti.

Příklad

Podmíněná LLC, zabývající se přepravou zboží, získala v únoru 2016 10 vest pro řidiče za cenu 159,3 rublů. za ks Celková kupní cena činila 1 593 rublů. Podle modelových standardů je doba užívání vesty jeden rok. V tomto případě budou kombinézy v účetnictví účtovány jako součást IBE.

LLC (jméno)

PKO ze dne 02.28.16 č. 15

| Hmotná hodnota | Jednotka | Množství | Cena bez DPH, rub. | Částka bez DPH, rub. | DPH | ||

| Jméno | Číslo položky | Hodnotit | Částka, tře. | ||||

| Vestu | 3202 | Kousky | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Účtování v účetnictví:

- Podřízený účet DT10 „Kombinézy“ KT60 - 1 350 rublů. - náklady na pracovní oděvy (bez DPH).

- DT19 KT60 - 243 rublů. - DPH na vstupu.

- DT68 „Výpočet DPH“ KT19 - 243 rublů.- přijato pro odpočet DPH.

- DT60 KT51 - 1 593 rublů. - finanční prostředky jsou uvedeny u dodavatele.

Účetnictví pro vydávání pracovních oděvů

Distribuce nakoupeného zboží by měla být založena na primárním dokumentu. Jeho forma musí splňovat požadavky daní a účetnictví. Pokud se rozhodnete použít jednotný formulář, pak na účet za vydání, můžete použít konosament (č. M-11), konosament pro zboží (č. M-15) nebo limitační kartu (č. M-8). A můžete svůj dokument sestavit na základě výše uvedených.

Vedoucí jednotky distribuuje nakoupené zboží a účetní musí vypracovat prohlášení o vydání pracovních oděvů. Nejlepší je vygenerovat tento dokument jednou měsíčně nebo rok pro všechny zaměstnance. Můžete použít takový vzorek.

LLC (jméno)

Prohlášení o vydání kombinézy na rok 2015

| Ne. P / p | Celé jméno | Kombinézy | Jednotky měřit. | Množství | Částka bez DPH, tisíc rublů | Datum vydání | Životnost | Datum návratu | |

| Jméno | Nomencl. | ||||||||

| 1 | Ivanov | Oblek | 1840 | Kousky | 1 | 1 | 01.09.15 | 1 rok | |

| 2 | Petrov | Bunda | 1837 | Kousky | 1 | 2,5 | 01.09.15 | 1 rok | |

Do vlastního formuláře můžete vložit libovolné řádky. Například zaznamenejte vrácení pracovních oděvů před propuštěním zaměstnance. Toto prohlášení bude považováno za registr.

Skutečnost vydávání pracovních oděvů by měla být zobrazena na účtu 10. Účtování ukazuje pohyb pracovních oděvů z podúčtu „Na skladě“ na podúčet „V provozu“. Odpis pracovních oděvů se provádí současně nebo rovnoměrně na základě jejich vydání zaměstnancům. Tyto náklady jsou zahrnuty do výrobních nákladů podniku.

Příklad

Doplňujeme podmínky předchozího příkladu. Bezpečnostní opatření v podniku zajišťují používání vesty zaměstnanci dopravních služeb. Skladovatel podmíněného LLC vydal tyto IBE 17. března. Pohyb kombinéz mezi jednotkami se provádí na základě požadavkové faktury. Vydání vesty řidičům je zaznamenáno ve výpisu. Podle těchto primárních dokumentů provádí účetní v rozvaze zápisy:

Podúčet DT10 "Kombinézy v provozu" Podúčty KT10 "Kombinézy v akci"

- 1 080 rublů - přesunutí IBE do jednotky.

Dokumenty z odpovědné osoby v účetnictví byly na konci měsíce. Účetní zásady je stanoveno, že IBE s dobou používání až 12 měsíců se odepisují najednou. V BU jsou provedeny následující zápisy:

DT20 KT10 - 1080 rublů. - odpis pracovních oděvů na náklady podniku.

DT012 "Kombinézy v provozu" - 1080 rublů. - vydávání IBE zaměstnancům.

Vraťte IBE do skladu

Pracovní oblečení je nejčastěji majetkem společnosti. Zaměstnanec jej obdrží k dočasnému použití a v případě odvolání nebo změny polohy jej vrátí do skladu. Tato operace se musí projevit v účetnictví.

Není třeba vytvářet samostatný dokument. Vyvinutá účetní karta pracovních oděvů může obsahovat řádky, ve kterých se odráží skutečnost návratnosti IBE. Jak se odráží operace v účetnictví? Jsou-li kombinézy účtovány v plné výši, další účtování není nutné. Pokud je část ceny uvedena na účtu 10, musíte provést další zápis, převést IBE z podúčtu „Overaly v provozu“ na podúčet „Overaly v akci“. Zbytek nákladů se neodepisuje, protože k nákladům lze přiřadit pouze IBE, které jsou v provozu.

Účtování pracovních oděvů v NU se neodráží. IBE se odepisují jako náklady při výpočtu JE současně. K tomu dochází v době převodu pracovního oděvu na zaměstnance. Opotřebované MBP podléhají odpisu. Tato operace je však formalizována samostatným aktem.

Limity pro odpis IBE

Ruské ministerstvo práce vytvořilo standardy pracovních oděvů, ale pouze pro určitá průmyslová odvětví, například pro podniky v elektrotechnickém průmyslu. Ostatní organizace mohou používat vzorové standardy pro distribuci oděvů.

Kromě toho mohou podniky zohlednit všechny náklady na pořízení a údržbu IBE, a to i nad rámec zavedených norem. To není v rozporu s daňovým zákoníkem Ruské federace ani zákoníkem práce Ruské federace.Nejprve však musíte schválená pravidla výpočtu schválit vnitřním řádem hlavy.

Je však nemožné odepsat předměty s nízkou hodnotou a nošení podle norem nižších než ty legislativní. To je v rozporu s čl. 221 zákoníku práce Ruské federace. Pokud pravidla stanoví tři páry rukavic ročně pro jednoho zaměstnance, pak mu nemůžete dát dva páry. Za takové porušení je poskytována pokuta. Dodatečné náklady podniku mohou být 30-50 tisíc rublů, a hlava - 1-5 tisíc rublů. V případě hrubého porušení norem může inspektorát práce zastavit činnost podniku na dobu 90 dnů.

Nuance zdanění

Účtování pracovních oděvů se provádí bez DPH. Tyto IBE se vydávají na čas a nepřevádějí se do vlastnictví zaměstnanců. To znamená, že nedochází k převodu vlastnictví. Daňové úřady se tím nebudou hádat. Situace je jiná, pokud zaměstnanec zaplatil peníze za pracovní oděvy. Například při propuštění vyplatil pokladně jeho zbytkovou hodnotu. V takové situaci musí člověk buď získat DPH, nebo se odvolat na rozhodnutí FAS č. 2901/2008. Zaměstnanec zaplatil společnosti odměnu, ale pracovní oděv nekupoval. Není nutné účtovat pojistné z hodnoty IBE za předpokladu, že bylo převedeno na zaměstnance za účelem použití, nikoli za vlastnictví.

Účtování kombinéz, které podléhají vyřazování z provozu, v NU se provádí jinak než v účetnictví. IBE s cenou nižší než 10 tisíc rublů, které lze použít do 12 měsíců, jsou zahrnuty do materiálních nákladů. Náklady na jejich pořízení jsou nepřímé a v době vydání se odepisují v plné výši. Kombinézy, jejichž náklady přesahují 10 tisíc rublů a jejich životnost je delší než jeden rok, jsou zahrnuty do odpisovatelného majetku a spláceny lineárně.

Účtování pracovních oděvů v 1C

Pořízení IBE se provádí dokumentem „Příjem materiálu“ s typem operace „Nákup“. Chcete-li do dokumentu přidat položku nomenklatury, musíte do položky „Nomenklatura“ ve skupině „Kombinézy“ nebo „Speciální vybavení“ zadat nový prvek, uveďte množství a účet „10“.

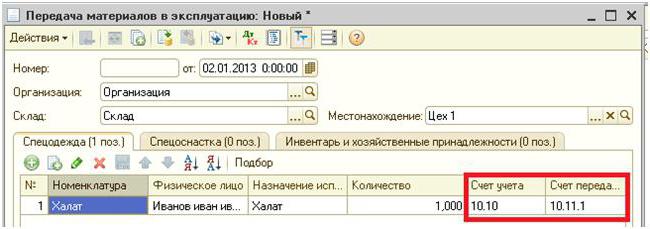

Další fází je převod IBE do provozu pro výrobu. Tato operace je v programu prováděna dokumentem „Přenos materiálu“. Označuje jednotlivce, kterému je BCH poskytován. Chcete-li řídit speciální převodovku, musíte ve stejném dokumentu vybrat záložku stejného jména.

Na rozdíl od předchozího příkladu není zařízení převedeno na jednotlivce, ale na konkrétní dílnu. Je zaveden do pole „Umístění“. Stejný dokument označuje způsob odepsání hodnoty IBE: v době převodu nebo ve stejných splátkách. Pro tyto účely je poskytováno požadované „Zamýšlené použití“. V zásadě se vyřazování IBE z provozu provádí v době jejich převodu do provozu. Všechny náklady jsou hrazeny z výrobních nákladů běžného období. Vyplní se požadované „Množství podle normy“, takže v okamžiku převodu IBE jiným dokladem bude automaticky nahrazen počet pracovních oděvů.

Příkaz na splacení IBE závisí na době provozu. Pokud přesáhne jeden rok, pak v BU a NU se náklady na pracovní oděvy účtují do nákladů na materiál. Pouze v prvním případě bude vybrána lineární metoda.

Zvláštností zvláštního vybavení je to, že jej nelze připsat OS, pokud jeho cena je nižší než 40 tisíc rublů. Odepisuje se buď úměrně objemu vykonávané práce, nebo lineárně. V prvním případě musíte měsíčně vytvořit dokument „Vývoj IBE a materiálů“ a v něm zaregistrovat množství vyrobených produktů.

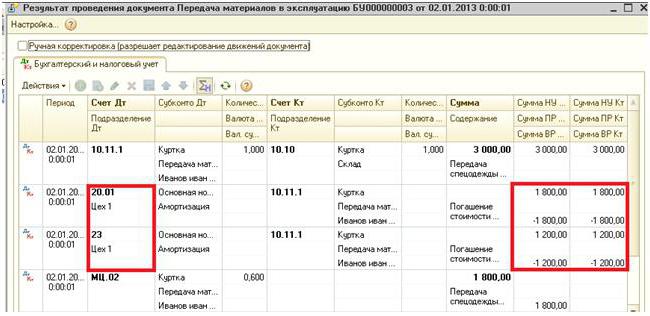

Debet účtování, do kterého bude IBE odepsán, je nahrazen údaji uvedenými v požadovaném „Reflexe výdajů“: účet 20 nebo 25, jednotka, nákladová položka a skupina položek. Částka na podrozvahových účtech 10.11 a 10.10 klesá po uložení dokumentů.

Odpis nákladů na pracovní oděvy

Pokud je během převodu IBE nutné je odstranit z rozvahy, pak by se při vytváření dokumentu pro pohyb materiálu měly uvést příslušné transakce. Pokud jsou náklady odcizeny po celou dobu používání pracovního oděvu, transakce jsou uvedeny na konci účetního období na konci měsíce. Pro tyto účely je k dispozici samostatný registr „Úhrada nákladů na pracovní oděvy“. Vytváří rekordní DT skóre 20,01 CT skóre 10.11.

Vyřazení zvláštního vybavení z provozu se provádí v dokumentu „Odpis materiálu“. Zavádí se na základě „Převodu materiálů“ nebo samostatně. V prvním případě jsou všechna pole nahrazena ze základního dokumentu, ve druhém - musí být zadána samostatně nebo vyplněna tlačítkem „Výběr“. Kromě toho je v poli „Umístění“ zobrazena dílna, ze které se speciální zařízení zobrazuje.

Pokud náklady na IBE nejsou plně splaceny, vyplní se záložka „Odpis nákladů“. Ve výchozím nastavení budou náklady připsány na vrub účtu uvedeného v hlavní části dokumentu. Můžete vybrat druhý typ odpisu a řídit samostatný účet.