Hotovostní limit je maximální přípustná částka peněz u pokladny pro každého pracovní den. Potřeba neustále sledovat přebytečnou hotovost při pokladně ztěžovala život mnoha účetním. Od 1.06.14 byly provedeny změny v pokladně: některé podniky byly osvobozeny od povinného stanovení hotovostního limitu.

Potřebujete limit

Většina transakcí, zejména transakcí souvisejících s nakládáním s velkými částkami, se provádí bankovními převody. Limit pokladny byl vytvořen pouze za účelem kontroly a snížení obratu hotovosti. Překročení zavedených standardů je povoleno pouze v některých případech.

Aby bylo možné stanovit skutečné údaje o maximální hotovosti v pokladně, četnost kontroly limitu není omezena na Ruskou banku. Vedoucí má podle svého uvážení právo změnit velikost limitní částky u pokladny v průběhu měsíce, čtvrtletí, roku nebo jiného nezbytného období.

Pořadí zřízení

Limit peněžního zůstatku je stanoven organizací samostatně. Dokument, kterým se řídí provádění hotovostních transakcí, vstupuje v platnost po podpisu vedoucím podniku. Musíte pochopit, že absence zřizovacího dokladu může vést k odpovědnosti, protože limit bude automaticky považován za nulu a všechny částky v pokladně budou považovány za nadlimitní.

Ruská centrální banka upravuje stanovení hotovostního limitu u pokladny (příkaz č. 3332-U ze dne 03/11/14). Banka, která je povinna kontrolovat údaje o hotovostních transakcích alespoň jednou za 1-2 roky, sleduje dodržování přijatých standardů. Pokud jsou zjištěny nesrovnalosti a porušení, je daňovému úřadu zaslána žádost.

Organizace osvobozené od stanoveného hotovostního limitu

Po provedení změn v postupu účtování v hotovosti byly některé organizace osvobozeny od povinného stanovení limitu hotovosti u pokladny. Patří sem drobní podnikatelé a podnikatelé. Pro uplatnění práva na neomezený peněžní oběh v pokladně musí podnik splňovat následující kritéria:

- průměrný počet zaměstnanců za předchozí rok není vyšší než 100;

- částka příjmů bez DPH za poslední rok není vyšší než 800 milionů rublů;

- podíl na základním kapitálu právnických osob třetích osob - 25% nebo méně;

- podíl fondů na základním kapitálu různých fondů, organizací nebo sdružení nepřesahuje 25%.

Jednotliví podnikatelé a malé podniky mají právo nedodržovat hotovostní limit u pokladny od 1.06.15. Organizace registrované jako malé podniky po tomto datu nemohou stanovit limit od okamžiku, kdy je uznán status podnikatelské činnosti.

Odmítnutí podniku z limitu pokladny

Pro odmítnutí stanovení mezní hodnoty peněz v pokladně nestačí jen to prohlásit. Stejně jako každá podniková akce by měla být dokumentována v následujícím pořadí:

- Pokud byl před odmítnutím platný příkaz ke stanovení hotovostního limitu, musí být zrušen.

- Připravte a schválte příkaz k odstranění stanoveného hotovostního limitu od určitého data.

Vypracování dokumentu o neexistenci limitu peněz v pokladně je velmi důležité, protože kdy plánovaná inspekce nedodržení hotovostního limitu bude nepřiměřené a bude mít za následek administrativní odpovědnost.

Druhy pokut za porušení limitu pokladny

V případech, kdy skladování nadbytečných částek není povoleno, společnost čelí pokutám podle článku 15.1 zákona o správních deliktech.V závislosti na tom, kdo je za to odpovědný, mohou být částky ve výši:

- 4–5 tisíc rublů platí jednotliví podnikatelé a drobní podnikatelé;

- Od právnických osob (tj. Od podniku) se vybírá 40–50 tisíc rublů.

Abychom se vyhnuli sankcím, měli byste pečlivě sledovat hotovostní transakce a včas převádět nadlimitní částky do banky.

Společnost může nést odpovědnost v případě takových porušení, jako je uložení peněžních prostředků na pokladně bez vydání potvrzení o přijetí, jakož i v případě prodlení s výplatou částek přidělených z mzdového fondu.

Zákonné skladování nadbytečných prostředků při pokladně

Podle pokynu Bank of Russia existují případy, kdy může být limit pokladny podniku legálně překročen. Seznam obsahuje částky:

- pro platbu v výplatní listina (platba za práci, stipendia, sociální dávky);

- vytvořené o svátcích a víkendech, pokud organizace v tuto chvíli provádí platby v hotovosti.

Je třeba mít na paměti, že prostředky pocházející z výplatní listiny musí být vyplaceny do 3–5 dnů, včetně dne, kdy byly prostředky obdrženy v pokladně.

Jak dodržet hotovostní limit?

Je nezbytné, aby vedení podniku věnovalo pozornost otázce podnikání v hotovosti. Limit by měl být zadán podle peněžního obratu při pokladně. Stanovení částek neodůvodněných výpočty pravděpodobně povede k častému porušování limitů.

Zbytek peněz v pokladně můžete vidět v pokladně. Pokud je nalezena limitní částka, měla by být uložena v bance. Podnik má právo nezávisle stanovit frekvenci zasílání prostředků k připsání na běžný účet. Povinné vybírání podléhá pouze limitním částkám, rozdělení zůstatku je na uvážení organizace.

Výpočet hotovostního limitu

Existují 2 metody, na jejichž základě se při pokladně počítá maximální přípustná výše hotovosti. Pokud byl limit vypočítán před 1.06.14, aby se předešlo problémům s daňovou službou, je lepší zrušit starý příkaz a vydat nový. Hotovostní limit u pokladny se odečítá na základě plánovaných příjmů nebo hotovostních výdajů.

Období, podle kterého se vypočítává hotovostní limit, stanoví podnik samostatně. Obvykle použijte čtvrtinu:

- před tím, pro který se provádí výpočet;

- s ukazatelem maximálního příjmu;

- podobné minulému roku.

Fakturační období zahrnuje všechny pracovní dny příslušného čtvrtletí, nemělo by však obsahovat více než 92 dnů. Výsledná limitní částka může být zaokrouhlena nahoru na rubly nahoru nebo dolů.

Výpočet na základě výnosů

Metoda se používá, když společnost přijímá nebo plánuje příjem v hotovosti. Pro výpočet hotovostního limitu na základě výše výnosů z ekonomické činnosti použijte vzorec L = Ob ÷ Tzávody × Tvkde:

- L - limit finančních prostředků v pokladně;

- Asi - částka příjmů obdržených v hotovosti za sledované období;

- Tzávody - období vypořádání (čtvrtletí) ve dnech;

- Tv - frekvence doručení peněžních prostředků do banky (inkaso).

Příklad výpočtu výnosu

Zvažte, jak vypočítat hotovostní limit pomocí následujících údajů: hotovost obchodní společnosti „X“ dostává příjmy denně. Fakturační období uznal první čtvrtletí loňského roku. Příjmy jsou pronajímány jednou za 4 dny. Společnost pracuje sedm dní v týdnu. Postupujte podle pokynů:

- Počítáme počet pracovních dnů za čtvrtletí. Podmínkou je, že společnost vykonává činnosti po celý pracovní týden, proto je doba vypořádání 90 dnů.

- Částka obdržených příjmů, která byla identifikována na základě údajů účty 50, 90 a 62, činily 4 856 548 rublů, a to: v lednu - 1 558 884 s., V únoru - 1 240 058 s., V březnu - 2 057 606 s.

- Vypočítáme limit pokladny za první čtvrtletí: L = 4 856 548 ÷ 90 × 4 = 215 846 p.

Na základě výsledků vydal vedoucí společnosti příkaz ke schválení limitu.

Výpočet peněžních nákladů

Pokud společnost používá pouze bezhotovostní platby, můžete nastavit maximální denní částku hotovosti v pokladně pomocí částky hotovosti za správní náklady. Je třeba mít na paměti, že v žádném případě nezohledněte částky obdržené z mzdového fondu.

Limit pokladny vypočítaný pro budoucí hotovostní výdaje je stanoven pomocí vzorce L = Ob ÷ Tzávody × Tvkde:

- Asi - částka vydaných částek z pokladny na všeobecné a správní výdaje;

- Tzávody - čtvrtletí vypořádání ve dnech (ale ne více než 92);

- Tv - období sběru.

Postup zaokrouhlování výsledků je stejný jako v předchozích výpočtech.

Ukázka výpočtu hotovostního limitu na základě hotovostních výdajů

Zvažte příklad: organizace provádí pouze bezhotovostní platby. Hotovost byla vybrána 1krát za 3 dny. První čtvrtletí minulého roku se považuje za fakturační období. Organizace funguje 5 dní v týdnu. Objem hotovostních výdajů za uvedené období činil 1 600 000 rublů. Postupujte podle pokynů:

- Počítáme počet dní v uvažovaném čtvrtletí: v lednu bylo 15 pracovních dnů, v únoru - 19, v březnu - 22. Celkem: 56 dní.

- Podle účetních údajů činila výše nákladů za leden 520 tis. Rublů, za únor 268 tis. Rublů, za březen 812 tis. Rublů.

- Vypočítáme limit pokladny za první čtvrtletí: L = 1 600 000 ÷ 56 × 3 = 85 714 p.

Na základě výpočtů stanovil vedoucí podniku maximální přípustnou částku za každý pracovní den ve výši 86 000 rublů.

V případech, kdy organizace nevykonává výdaje z pokladny a nepoužívá platby v hotovosti, ale pouze vyplácí dividendy, je limit stanoven na základě množství peněz vydaných podle podobného vzorce. Zároveň není nutné uvádět všechny dny čtvrtletí, protože prostředky jsou obvykle vybírány 1krát za období. Období sběru pro výpočet je maximálně 7 dní.

Hotovostní limity pro oddělené divize

Organizace se strukturálními divizemi stanoví pokladní limit v pokladně na základě metody sběru. Pro pobočky geograficky nezávislé na ústředí lze stanovit limit:

- odděleně - v případech, kdy jsou peněžní prostředky z pokladny převedeny přímo do banky;

- agregát - který je součástí limitu centrály - v případech, kdy je hotovost pronajata hlavnímu oddělení.

V případě převodu peněžních prostředků z pokladny jednotek do ústředny by měl být limit stanoven s přihlédnutím k výtěžkům jednotlivých oddělení a rozdělen podle podílu.

Postup pro vypracování objednávky limitu pokladny

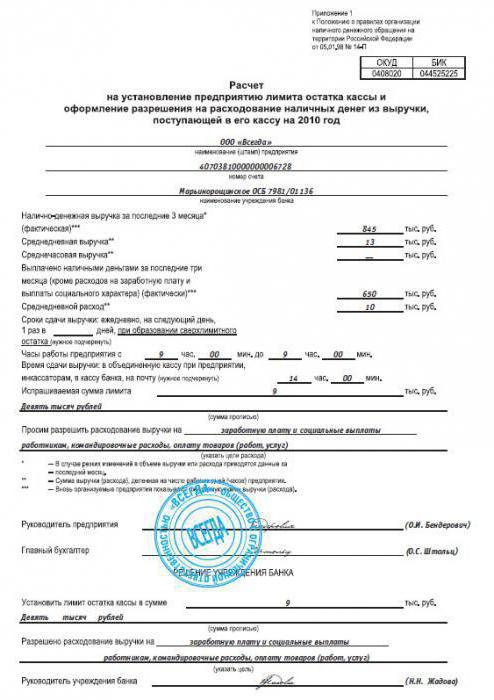

Dokument zakládající organizaci účetnictví v hotovosti sestavuje každá organizace samostatně. Standardní formulář objednávky nebyl stanoven, ale informace o:

- datum vydání objednávky;

- částka stanoveného limitu;

- metodu a postup výpočtu limitní částky;

- v případě potřeby zrušte předchozí objednávku s uvedením čísla a data dokumentu.

Všechna ostatní kritéria úřední knihy podniku jsou sestavena na základě hlavních pravidel dokumentace. Zvažte rozlišení vedoucího podniku a uveďte způsob výpočtu hotovostního limitu. Ukázková objednávka může sloužit jako příklad pro vypracování dokumentu v podmínkách jiného podniku:

Prémiové LLP

Objednávka č. 25 ze dne 30/30/2015

„O stanovení limitu zůstatku v hotovosti u pokladny“

Na základě vyhlášky Bank of Russia č. 3210-U ze dne 11. března 2014,

I OBJEDNÁVKA:

- Přijmout limit pokladny stanovený pro čtvrtý čtvrtletí roku 2015 ve výši 548 985 (pět set čtyřicet osm tisíc devět set osmdesát pět) rublů na základě údajů za čtvrtý čtvrtletí roku 2014.

- Nastavte dobu inkasa v servisu OJSC „Russia-Bank“: 1krát za 3 pracovní dny.

- Zrušení platnosti příkazu „O stanovení limitu hotovostního zůstatku na pokladně“ č. 16 ze dne 30. 6. 2015.

- Jmenovat pokladníka za osobu pověřenou dodržováním hotovostního limitu, který souhlasí s kontrolou částky peněz na pokladně na konci pracovního dne na základě údajů z pokladní knihy.

Gene Režisér podepsal A. A. Nikolaev

Seznamujeme se s objednávkou:

Hlavní účetní datum / podpis M.P. Andreev

Datum / podpis pokladníka P.A. Sovushkina

V další objednávce může podnik uvést vypočtený vzorek limitu pokladny.

Na základě výše uvedených příkladů můžeme s jistotou říci, že výpočet hotovostního limitu a vydání příslušného příkazu není v účetnictví obtížný úkol. Při zohlednění výpočtu nadměrných částek se společnost bude moci vyhnout finančním přestupkům a administrativní odpovědnosti.