Každá osoba, která plánuje registraci jednotlivého podnikatele nebo společnosti, přemýšlí o tom, který daňový systém zvolit. Záleží na zvoleném režimu, který určuje, kolik daní bude organizace platit, a také jaké výhody a úlevy od státu může použít. Současně podnikatelé často přemýšlejí o tom, co je OSHO. Tento systém představuje obecný režim, který mohou využívat jednotliví podnikatelé i společnosti. Je to nejsložitější, protože je povinné vést účetní záznamy a vypočítává se a placují četné poplatky.

Pojem základní

Při studiu četných daňových systémů, které mohou podnikatelé v Rusku používat, mnoho lidí chce vědět, co je základní daňový systém. Mezi rysy tohoto daňového režimu patří:

- automaticky jsou do tohoto systému převedeny všechny nové společnosti nebo podnikatelé, pokud do 10 dnů od registrace nepodají oznámení federální daňové službě o přechodu do jiného režimu;

- Organizace spojených národů obvykle vybírá společnosti a podnikatelé, kteří potřebují použít DPH k práci s různými dodavateli nebo zákazníky;

- při výběru tohoto režimu je důležité připravit se na potřebu platit četné poplatky, jakož i na provádění komplexního účetnictví;

- hlavním poplatkem v tomto režimu je daň z příjmu, která ukazuje výsledek společnosti.

Je dovoleno kombinovat obecný režim s jinými daňovými režimy povolenými v Ruské federaci. Výjimkou je použití OSNO současně se zjednodušeným daňovým systémem nebo sjednoceným datovým skladem.

Rozdíl od ostatních systémů

Abychom pochopili, co je OSNO, je důležité porozumět rozdílům mezi tímto režimem a ostatními systémy. Tyto rozdíly zahrnují:

- zjednodušené režimy používají výhradně daňoví poplatníci, kteří vyhovují různým požadavkům týkajícím se počtu zaměstnanců, zisku nebo dlouhodobého majetku, ale obecný systém může být používán jakoukoli společností nebo samostatným podnikatelem bez omezení;

- při používání preferenčních systémů je daňové zatížení výrazně sníženo, ale při uplatňování OSHO je důležité připravit se na potřebu vypočítat a zaplatit obrovské množství daní;

- nutně všechny společnosti na OSNO platí daň z nemovitosti do rozpočtu.

Daň z příjmu se platí výhradně při použití obecného režimu. Při použití jiných systémů se vypočítá pouze jedna daň, která nahradí několik daní představovaných daní z příjmu, DPH a daně z nemovitosti.

Kdy je výhodné používat OSNO?

Pokud jste dobře obeznámeni se všemi funkcemi OSNO, pak je použití tohoto režimu skutečně prospěšné. Doporučuje se vybrat za následujících podmínek:

- hlavní dodavatelé používají OSNO, proto platí a refundují DPH;

- činnosti společnosti jsou spojeny s vnější ekonomikou země, proto je vhodné režim uplatňovat, pokud společnost prodává zboží do zahraničí nebo dováží zboží přes hranice do Ruska;

- společnost vybírá činnosti, na které se vztahuje osvobození od daně z příjmu, například zabývající se zemědělstvím, prací v oblasti medicíny nebo poskytováním sociálních služeb obyvatelstvu.

Ve výše uvedených situacích je výběr OSNO nejlepším řešením. Současně je účetní zásady OSNO nezávisle vybíráno a stanovováno vedoucím společnosti.

Výhody a nevýhody používání systému

K pochopení toho, co je OSNO a také kdy je vhodné režim používat, se doporučuje studovat kladné parametry systémové aplikace dobře. Mezi ně patří:

- hlavní plus je platba DPH, protože při výpočtu tohoto poplatku můžete přilákat velké množství velkých protistran, které pracují v obecném režimu, protože tato interakce vám umožní snížit daňové zatížení;

- pro podnikatele neexistují žádná omezení, takže můžete pracovat v jakémkoli směru činnosti, zvyšovat příjmy a zisky;

- Podnikatelé mohou kombinovat OCHN s UTII nebo patentovým systémem, což poskytuje příležitost k optimalizaci zdanění.

Nevýhody uplatňování obecného režimu zahrnují potřebu vypočítat a zaplatit velké množství různých poplatků. Při zahájení práce nezapomeňte použít pomoc profesionálního účetního, protože je třeba každoročně připravit velké množství zpráv, prohlášení a dalších dokumentů.

Nuance používání společností OSNO

Nejčastěji používané organizacemi OSNO. Tento režim je volen zástupci velkých podniků. S příjmy, které přesáhnou 150 milionů rublů ročně, nebude možné použít různé zjednodušené systémy. Mezi rysy použití OSNO různými společnostmi patří:

- podniky jsou plátci daně z příjmu a sazba za tento výběr činí 20% ze zisku;

- daň z příjmu se platí čtvrtletně nebo měsíčně;

- DPH musí být vypočtena, pokud obdržený příjem neposkytuje příležitost získat osvobození od placení tohoto poplatku;

- firmy převádějí pojistné na všechny najaté odborníky, proto 26% je převedeno na PF, 2,9% do Fondu sociálního pojištění a 5,1% výdělků každého zaměstnance do FFOMS;

- v účetnictví se pro výpočet poplatků používá akruální metoda, je však možné použít hotovostní metodu s malým příjmem;

- od velkých daňových poplatníků se vyžaduje vedení úplného účetnictví, takže zjednodušené účetnictví je povoleno výhradně pro malé společnosti.

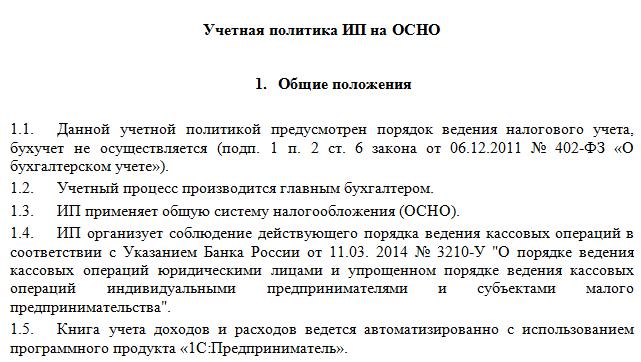

Zvláštností používání obecného režimu je potřeba udržovat účetní politiku OSNA. Ukázku toho lze studovat níže. Tento proces provádějí firmy i jednotliví podnikatelé.

Specifičnost pro IP

Přechod na OSNO je povolen nejen pro společnosti, ale také pro soukromé podnikatele. Použití tohoto režimu IP má následující funkce:

- hlavní daň pro podnikatele je daň z příjmu fyzických osob, která tvoří 13% z příjmu jednotlivých podnikatelů;

- snižuje se počet zpráv a prohlášení vypracovaných podnikatelem ve srovnání se společnostmi;

- Při práci v jakémkoli režimu je individuální podnikatel povinen převádět pevné platby do státních prostředků pro sebe.

Podnikatelé obvykle upřednostňují použití zjednodušených režimů, což výrazně snižuje daňové zatížení. U preferenčních systémů se obvykle podává jedno prohlášení, které může individuální podnikatel vypracovat. Pokud je vybrána OSNO, účetnictví je mnohem složitější, proto je vhodné okamžitě najmout profesního účetního.

Přechodná pravidla

Pokud se individuální podnikatel nebo vedoucí společnosti rozhodne použít obecný režim, vyvstává otázka, jak přejít z zjednodušeného daňového systému na základní daňový systém. Procedura může být provedena různými způsoby:

- je-li registrace společnosti nebo samostatného podnikatele provedena, jsou všichni daňoví poplatníci automaticky převedeni na OSNO, pokud tedy do 10 dnů nepodáte oznámení o přechodu na jiný režim federální daňové službě, můžete použít obecný režim;

- k přechodu od jiného režimu stačí na začátku roku podat oznámení o odstoupení od privilegovaného systému;

- Pokud společnost nebo individuální podnikatel přestane vyhovovat požadavkům zjednodušeného systému, automaticky se přepne do obecného režimu.

Nejčastěji se podnikatelé přepínají na OSNO, což je v rozporu s požadavky na používání zjednodušených režimů.Například jejich příjmy se mohou zvýšit na 150 milionů rublů. ročně nebo v personálu je registrováno více než 100 osob. Pokud se použije UTII, je pravděpodobné, že v určitém časovém období místní úřady určitého regionu zakážou používání tohoto režimu.

Pro přechod není nutné vypracovat žádost o OCO, protože pro dříve vybraný zjednodušený režim stačí vypracovat oznámení o ukončení činnosti.

Jaké zprávy sestavují společnosti?

Pokud si firmy zvolí obecný režim, pravidelně se připravují tyto typy dokumentů:

- Daňová přiznání k DPH se zpracovávají jednou za čtvrtletí a samotný poplatek se převádí každý měsíc;

- zpráva o dani z příjmu byla vytvořena čtvrtletně a odevzdána do 28. dne měsíce následujícího po vykazovaném čtvrtletí;

- účetní závěrky předložené výkazem zisku a ztráty a rozvahou, tyto dokumenty jsou navíc předkládány do 1. dubna;

- prohlášení o přepravní dani;

- daň z majetku, která zohledňuje, které předměty zdanění se používají pro podnikání společnosti.

Pokud společnost v určitém časovém bodě pozastaví práci, může zpracovat a předložit nulová prohlášení. V ESSA lze hlášení podávat elektronicky nebo písemně. V prvním případě je vyžadován digitální podpis.

Podávání zpráv pro IE

Podnikatelé musí sestavit následující typy zpráv o OSNO:

- Přiznání k DPH;

- Prohlášení zaměstnavatele 3-NDFL se vypracovávají jednou ročně, navíc, pokud je vedoucí rezidentem Ruské federace, bude z jeho příjmu účtováno 13%, a pokud je nerezidentem, bude účtováno 30%;

- je-li katastrální hodnota vypočtena pro majetek použitý v pracovním procesu, platí se za něj daň z nemovitosti, proto se pro tento výběr ročně vypracuje prohlášení.

Firmy a podnikatelé navíc připravují různé licence a povolení pro zvolenou oblast práce. Pokud najímají odborníky, musíte zaplatit všechny příspěvky občanů Federální daňové službě a různým státním fondům. Do 1. dubna každého roku se pro zaměstnance připravuje zpráva a předkládají se také prohlášení 6-NDFL. Zvláštní dokumenty jsou převáděny do PF a dalších státních fondů.

Kombinace s jinými režimy

Je dovoleno kombinovat daňový systém zvláštního daňového systému s jinými režimy, výjimkou je USCH a zjednodušený daňový systém. Nejběžnější běžný režim se proto používá ve spojení s UTII.

Při používání různých systémů je důležité vědět o pravidlech pro vedení odděleného účetnictví. Pro každou daň se vypočítají příjmy a výdaje. Pokud jsou některé náklady aplikovány na dva systémy, jsou při zohlednění vybraných činností alokovány.

Závěr

OSNO je obecný režim, který mohou aplikovat jak IP, tak různé společnosti. Použití tohoto systému má mnoho výhod a některé nevýhody. V některých případech je použití OSNO pro daňové poplatníky nejvýhodnější.

Pokud si společnosti nebo jednotliví podnikatelé zvolí obecný režim, měli by pochopit, jaké daně musí být zaplaceny, a jaké zprávy připravuje Federální daňová služba. Pokud porušíte požadavky daňových zákonů, budete muset čelit vážným pokutám.