Globální ekonomika se každým rokem stále více konsoliduje. Ani občas obtížná politická situace není schopna tento hospodářský proces omezit. V posledních letech se na území Ruska objevilo mnoho podniků zastupujících zahraniční podíly. Jejich počet roste. Pro zjednodušení účetnictví v těchto podnicích jsou využívány možnosti zjednodušené ekonomické integrace a standardy IFRS. Postupně nahrazují PBU známé ruským odborníkům.

Co je to IFRS

IFRS je soubor účetních standardů vyvinutých zvláštní mezinárodní radou.

Počet zemí, které tyto normy přijaly v různých formách (pro některé země - jako doporučení, pro některé - legislativně), již dávno překročil sto. Je zřejmé, že použití společných standardů značně zjednodušuje interakci mezi organizacemi různých zemí. Transparentnost, předvídatelnost, jasná jistota finančních výsledků příznivě ovlivňují investiční klima různých zemí. Zjednodušuje se také přenos informací, jejich výměna.

Vykazování podle IFRS: formy a základ pro jejich tvorbu

Mezinárodní standardy pokrývají téměř všechny oblasti účetnictví. Regulovaný a proces vyměřování daní a peněžních toků a účtování dlouhodobého majetku a mnohem více. Formuláře výkaznictví podle IFRS jsou také rozmanité.

Všechny typy formulářů, které jsou obsaženy v soupravě pro vykazování IFRS, se řídí úplně prvním standardem - „finanční výkaznictví“. Podle osmého odstavce této normy tato souprava obsahuje:

- Za prvé, rozvaha je hlavní formou účetní závěrky podle IFRS, stejně jako v ruském účetnictví.

- Výkaz zisků a ztrát IFRS. Co může být pro organizaci důležitější než finanční výkon? Tato forma pouze analyzuje zisk nebo ztrátu organizace.

- Zpráva, která odráží pohyb kapitálu.

- Zpráva o finančních tocích.

- Stručná analýza účetních pravidel.

Některé z těchto forem se řídí samostatnými standardy. Období vykazování může být jak dlouhé (364 dní), tak krátké (čtvrtletí). Při sestavování účetní závěrky podle IFRS hrají důležitou roli zásady úplnosti, pravdivosti a včasnosti. Jedním z nejdůležitějších výkazů je výkaz zisků a ztrát podle IFRS, neexistuje pro něj žádný samostatný standard, proto musí být informace o jeho přípravě shromážděny z několika standardů.

Zpráva o finančních výsledcích IFRS: Obecný popis

Výkaz zisku a ztráty IFRS charakterizuje tyto ukazatele podrobněji než jeho ruský protějšek.

Podle standardů by měl formulář zprávy plně zveřejňovat následující informace:

- příjmy z prodeje podniku (stejně jako ostatní příjmy přímo související s hlavní činností podniku);

- výsledky současných činností organizace;

- procento finančních ukazatelů, které jsou spojeny s hlavní činností, jakož i z podnikání, kterého se společnost účastní prostřednictvím majetkové účasti;

- částka daně z příjmu;

- ekonomické ukazatele podniku z hlavního podnikání;

- přímé ekonomické výsledky organizace.

Výše uvedené položky nevyčerpávají všechny informace, které musí být uvedeny ve výkazu zisku a ztráty podle IFRS. Dá se říci, že se jedná o většinu informací.

Jak vytvořit zprávu

Účetní, jehož úkolem je generovat výkaz zisků a ztrát v souladu s IFRS, by měl jednoznačně určit algoritmus akcí, například:

- Nejprve je nutné shromáždit komplexní informace o všech výdajích a příjmech organizace za analyzované období. Zde přichází záchranný program 1C. Analyzované období by mělo být uzavřeno.

- Druhým krokem při přípravě zprávy je rozdělení příjmů a výdajů do skupin. Vývojáři částečně ponechávají klasifikaci výnosů a nákladů na výběru účetního, protože v praxi není možné sestavit jednu klasifikaci pro všechny typy činností. Pokud jde o příjmy, může toto seskupení zahrnovat: příjmy z hlavní činnosti, ostatní, rozdíly ve směnných kurzech a další velké příjmové skupiny. Skupiny nákladů, například: výdaje spojené s prvotními náklady (materiál, platy, náklady na dopravu a pořízení atd.), Investice, výdaje na daně, jiné atd.

- Chcete-li analyzovat správnost odrazu informací v programu 1C, upravte zapojení v přítomnosti chyb.

- Vytvořte výkaz zisku a ztráty v IFRS a vypočtěte potřebné ukazatele ze zdrojových dat.

Formulář pro podání hlášení

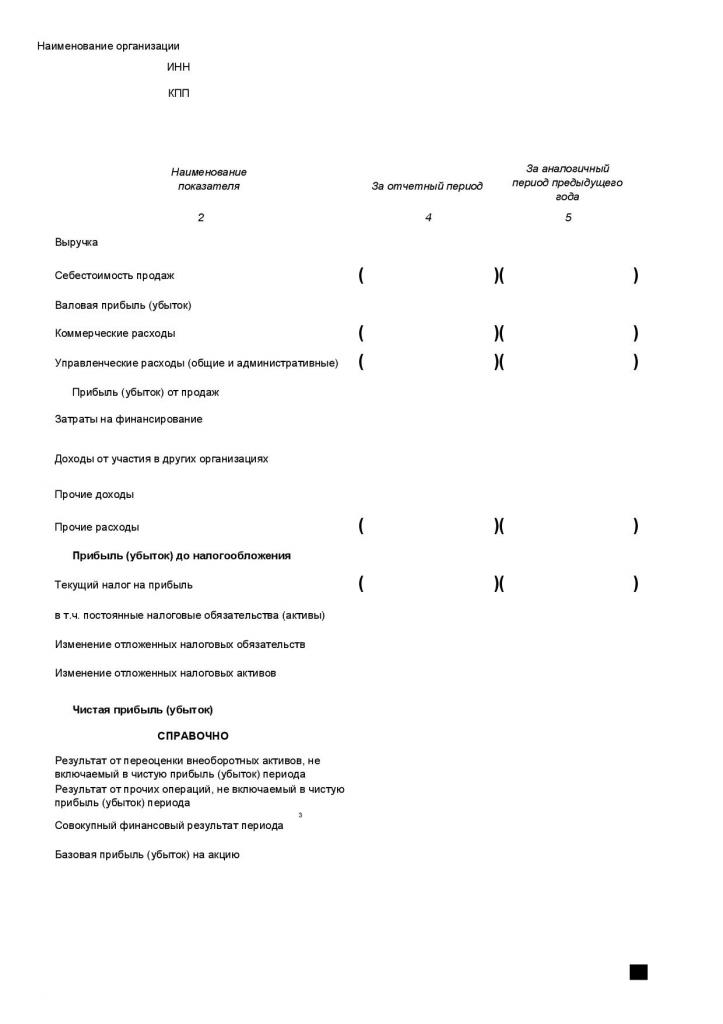

Přesně řečeno, formulář výkazu zisku a ztráty v IFRS neexistuje. Normy upravují pouze obecné požadavky na zprávu, která tvoří hlavní pole formuláře. Nezbytným pomocníkem je program Excel. Jako základ pro vývoj tohoto formuláře můžete použít formulář výkazu zisku a ztráty schválený na základě nařízení ministerstva financí. Je třeba si uvědomit, že v souladu s IFRS obsahuje výkaz zisku a ztráty více informací. Nejjednodušší forma finančních výsledků vypadá takto:

Forma je základní, je žádoucí podrobně stanovit náklady v závislosti na specifikách podniku.

Příklady podrobných výdajů ve formě finančních výsledků

Pokud potřebujete více podrobností, můžete zveřejnit náklady na prodej uvedením přímých a nepřímých nákladů. Můžete jít dále do podrobností rozšířením přímých nákladů na výdajové položky. V tomto případě bude řádek „náklady na prodej“ nahrazen například těmito řádky:

- platy zaměstnanců;

- sociální odpočty ze mzdy;

- materiální náklady;

- náklady na dopravu a pořízení;

- nepřímé náklady.

Pokud uvedete podrobnosti nepřímých nákladů, odpovídající řádek se rozšíří na několik:

- cestovní výdaje;

- Odpisy

- daně související s prodejními náklady;

- náklady na bezpečnost;

- náklady na hotovostní vypořádací služby;

- reklamní náklady.

Finanční náklady lze také popsat podrobněji. Například tyto články:

- provize za obsluhu běžného účtu;

- úroky z použití půjček;

- rozdíl ve směnných kurzech (záporný).

Jak je vidět z příkladu, sestavení výkazu zisku a ztráty podle IFRS je individuálním případem každého podniku. Zvažte příklad.

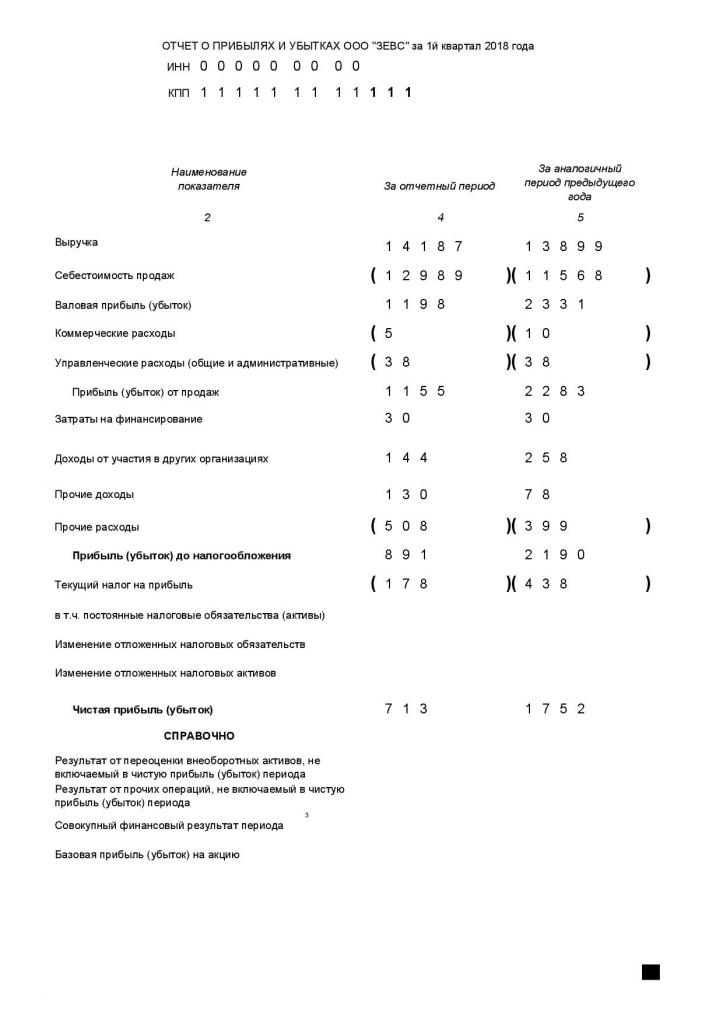

Příklad výkazu zisku a ztráty IFRS

Potřeba globální analýzy na základě výkazu zisku a ztráty je vidět na příkladu:

Je jasně vidět, že ZEVS LLC v prvním čtvrtletí vykazovaného roku pracovala horší než ve stejném období předchozího roku. Pokud podrobně uvedete náklady podle výše uvedeného principu, vedení podniku identifikuje položky nákladů, které vyžadují zvláštní pozornost a úpravy.

Rozdíly mezi RAS a IFRS

V Rusku je účetnictví do velké míry regulováno ustanoveními o účetnictví PBU. IFRS a RAS jsou pro mírně odlišné účely. První z nich upravuje podávání zpráv, druhý - účetnictví.

Při použití na jednu oblast účetnictví se však objevují některé zásadní rozdíly:

- v PBU neexistuje nic jako „profesionální úsudek“, v IFRS je to velmi běžné;

- Přestože je PBU vázána na dokumentární zdůvodnění skutečností hospodářské činnosti, IFRS bere v úvahu především jejich ekonomický obsah;

- rozdíly v účetních přístupech k RAS a IFRS;

- další rozdíly.

Na úrovni státu se rozdíly snaží vyrovnat.

Vývoj IFRS v Rusku

Všechny vyspělé země mají zájem o konsolidaci účetní zprávy. Ruská federace není výjimkou. Rozhodnutí zlepšit ruské účetnictví bylo učiněno na vládní úrovni v minulém století, přesněji v roce 1998. Tento proces se však od roku 2010 zintenzivnil. Na základě nařízení ministerstva financí, federálních zákonů, zavedení nových PBU, vláda ve všech ohledech vybízí manažery organizací k dodržování standardů IFRS v účetnictví. Takové úsilí přináší výsledky: v současné době asi osmdesát procent organizací v Rusku používá při svých činnostech mezinárodní standardy. Řádnost, srozumitelnost, průhlednost způsobená použitím norem bezpochyby vede ke zvýšení zisku společností.

Pokud sestavíte výkaz zisků a ztrát podle IFRS správně a spolehlivě, stane se jedním z výchozích bodů pro provádění ekonomické analýzy podnikových činností vedením. Analýza zase pomůže správně identifikovat pákový efekt na organizaci s cílem změnit finanční výsledky podniku příznivějším směrem.