Op basis van de gegevens van de primaire documentatie worden overalls bij ondernemingen gevolgd schadelijke en gevaarlijke werkomstandigheden. Het is vaak nodig om een IBE te kopen. Daarom moeten accountants weten hoe ze werkkleding kunnen bijhouden. Laten we in meer detail bekijken hoe we documenten kunnen opstellen en bewerkingen kunnen uitvoeren in 1C.

Verstrekken van PBM

Het behoud van de levens van werknemers is een van de principes van de verklaring van de Internationale Arbeidsorganisatie en de Universele Verklaring van de Rechten van de Mens. In de arbeidswetgeving van de Russische Federatie wordt in de eerste plaats de verplichting van werkgevers gesteld om normale arbeidsvoorwaarden voor werknemers te bieden. Volgens art. 210 van de Arbeidswet van de Russische Federatie, een van de belangrijkste richtlijnen van het staatsbeleid op dit gebied is het verstrekken van beschermende uitrusting aan werknemers.

PBM zijn artikelen die worden gebruikt om blootstelling aan schadelijke productiefactoren te voorkomen. Ze zijn van toepassing als de veiligheid van het werk niet alleen kan worden gewaarborgd door apparatuur en arbeidsorganisatie.

PBM zijn onderverdeeld in:

- isolerende pakken, ruimtepakken;

- ademhalingsbeschermingsproducten zoals gasmaskers en gasmaskers, luchtmaskers en maskers;

- speciale kleding: vesten, jassen, wraps, enz .;

- middelen voor het beschermen van de onderste ledematen (laarzen, schoenovertrekken, enz.), bovenste ledematen (handschoenen, wanten), hoofden (helmen, hoeden, baretten), gezichten (schilden), ogen (veiligheidsbril), gehoororganen (speciale helmen) , koptelefoon);

- middelen voor bescherming tegen vallen van hoogte;

- dermatologische middelen.

Veiligheidsmaatregelen bij de onderneming en art. 221 van het arbeidswetboek van de Russische Federatie voorzien in de procedure voor het verstrekken van beschermende uitrusting aan werknemers. De werkgever is verplicht om de nodige IBE te verstrekken aan personen die werkzaam zijn in gevaarlijke industrieën en in besmette gebouwen. Het heeft ook de verplichting om de werkkleding te bewaren, wassen, drogen, desinfecteren, ontsmetten en repareren. Volgens art. 215 van de Arbeidswet van de Russische Federatie, SIZ - zelfs van buitenlandse makelij - moet voldoen aan de eisen van de bescherming van de Russische Federatie en een kwaliteitscertificaat hebben. Anders kunnen ze niet worden gebruikt.

De lijst en het aantal vereiste IBE's worden gepresenteerd in de Model Industry Standards. De daar vermelde vereisten zijn niet afhankelijk van de industrie, werkplaats of werklocatie. Volgens Art. 221, heeft de werkgever het recht om de normen voor de vrije uitgifte van PBM te beperken door de zaak te coördineren met de vakbondsorganisatie en op basis van haar economische situatie. Deze bepaling is van toepassing als de beschouwde PBM's in kwaliteit verschillen van standaard en beter beschermt in omstandigheden van schadelijke productie, hoge temperatuuromstandigheden en vervuiling.

In sommige gevallen kan de werkgever, na overeenstemming met de nationale arbeidsbeschermingsinspecteur en de vakbondsorganisatie, een type PBM vervangen waarin de Modelstandaarden voorzien, door een ander type dat beter beschermt tegen gevaarlijke productiefactoren. Een katoenen jumpsuit kan bijvoorbeeld worden vervangen door een pak of kamerjas van dezelfde stof, of omgekeerd. Een stoffen, canvas zeildoekpak kan worden vervangen door een katoenen pak met brandvertragende of waterafstotende impregnering, lederen schoenen kunnen worden veranderd in rubber, halve laarzen gemaakt van kunstleer - in zeildoek. Het rubberen schort wordt veranderd in een product gemaakt van polymere materialen, wanten - in handschoenen. Op dezelfde manier kunt u het materiaal vervangen en handschoenen van polymeermateriaal in plaats van rubberproducten gebruiken om uw handen te beschermen.

PBM zoals een veiligheidsgordel, diëlektrische handschoenen, overschoenen, vloerkleed, bril, schilden, gasmasker, gasmasker, helm, klamboe, schouders, helm, elleboogbeschermers, petten, antifoons, helmen, lichtfilters en andere items die niet in de modelnormen zijn vermeld, kunnen afgegeven aan werknemers na voorlopige certificering van banen. De aard van het uitgevoerde werk wordt onderzocht en de gebruiksperiode wordt bepaald - tot volledige slijtage of als reserve.

De persoonlijke beschermingsmiddelen die aan werknemers worden uitgegeven, moeten met hen overeenkomen wat betreft lengte, geslacht, grootte en de omstandigheden van de uitgevoerde werkzaamheden. Duty beschermende uitrusting waarin de standaardnormen voorzien, dient uitsluitend aan werknemers te worden verstrekt voor de duur van de werkzaamheden waarvoor zij oorspronkelijk waren bedoeld. Dergelijke IBE's kunnen aan afzonderlijke taken worden toegewezen. Jassen van schapenvacht kunnen bijvoorbeeld worden gebruikt bij buitenposten, diëlektrische handschoenen - bij werkzaamheden aan elektrische installaties, enz. Dergelijke PBM's worden tussen diensten overgedragen en de meesters zijn verantwoordelijk voor het gebruik ervan.

Warme overalls en schoenen (warmtepakken, jassen, broeken, schapenvacht jassen, laarzen, oorflappen, wanten, enz.) Moeten worden afgegeven met het begin van koud weer, en in het warme seizoen moet worden overgegeven voor opslag tot het volgende seizoen. De tijd om dergelijke kleding te gebruiken wordt bepaald door de werkgever, samen met de vakbond en het lichaam dat te maken heeft met klimaatomstandigheden.

Personen die beroepen combineren of voortdurend verschillende soorten werk uitvoeren, inclusief als onderdeel van brigades, moeten naast de belangrijkste beroepsverenigingen krijgen, afhankelijk van het type activiteit.

BU

De boekhouding voor werkkleding in de balans wordt uitgevoerd tegen de werkelijke kostprijs van de aankoop of fabricage. Als de onderneming de IBE van haar eigen productie gebruikt, worden de productiekosten eerst gegroepeerd op de rekeningen van de productiekosten. Bij uitgifte worden de kosten berekend, inclusief alle kosten. Kant-en-klare werkkleding wordt naar het magazijn gestuurd door de "Act of Completed Works". In de besturingseenheid wordt de boekings-DT23 KT10 gevormd voor de hoeveelheid productiekosten. Analytische boekhouding moet zo gedetailleerd mogelijk worden gehouden, met vermelding van de hoeveelheid, naam, datum van ontvangst en retourzending, financieel verantwoordelijke personen.

In BU worden de kosten van de IBE eenmalig of lineair afgeschreven. De eerste methode kan worden toegepast als de levensduur van het artikel niet langer is dan 12 maanden, en de tweede voor IBE's op langere termijn. Meer details over de buitenbedrijfstelling van werkkleding zullen later worden besproken.

opties

Overalls worden meestal beschouwd als onderdeel van industriële voorraden. Maar als de waarde ervan meer dan 40 duizend roebel is en de gebruiksduur langer is dan 12 maanden, komt het in het besturingssysteem. De geselecteerde optie moet worden geschreven in de volgorde op de waarderingsgrondslagen van de organisatie.

De aankoop van werkkleding

Als de gekochte goederen als onderdeel van het besturingssysteem worden geboekt, moeten ze op rekening 10 worden ontvangen. Dit wordt aangegeven op het tabblad "Materiaal" in het 1C-programma. Het is ook noodzakelijk om een afzonderlijk subaccount "Overalls in stock" toe te wijzen. De ontvangst van goederen in het programma wordt uitgevoerd op basis van een ontvangstorder. U kunt een uniform formulier gebruiken of uw eigen formulier ontwikkelen en hierin alle nodige details vermelden.

voorbeeld

De voorwaardelijke LLC, die zich bezighoudt met goederenvervoer, verwierf in februari 2016 10 vesten voor bestuurdersauto's voor een bedrag van 159,3 roebel. per stuk De totale aankoopprijs bedroeg 1.593 roebel. Volgens de Modelstandaarden is de gebruiksduur van vesten één jaar. In dit geval worden overalls in de boekhouding verantwoord als onderdeel van de IBE.

LLC (naam)

PKO d.d. 02.28.16 nr. 15

| Materiële waarde | meeteenheid | tellen | Prijs zonder BTW, wrijven. | Bedrag zonder btw, wrijven. | BTW | ||

| naam | Artikel nummer | tarief | Bedrag, wrijven. | ||||

| vest | 3202 | Pcs. | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Boekingen in de boekhouding:

- DT10 sub-account "Overalls" KT60 - 1 350 roebel. - de kosten van werkkleding (exclusief btw).

- DT19 KT60 - 243 roebel. - btw invoeren.

- DT68 "BTW-berekening" KT19 - 243 roebel.- geaccepteerd voor aftrek van btw.

- DT60 KT51 - 1.593 roebel. - gelden worden vermeld bij de leverancier.

Boekhouding voor de uitgifte van werkkleding

Distributie van gekochte goederen moet gebaseerd zijn op het primaire document. De vorm moet voldoen aan de vereisten van belasting en boekhouding. Als er wordt besloten een uniform formulier te gebruiken, kunt u voor het afgeven van een rekening een cognossement (nr. M-11) of een cognossement voor goederen (nr. M-15) of een limietkaart (nr. M-8) toepassen. En u kunt uw document opstellen op basis van een van de bovenstaande.

Het hoofd van de eenheid verdeelt de gekochte goederen en de accountant moet een verklaring opstellen van de uitgifte van werkkleding. Het is het beste om dit document eenmaal per maand of jaar voor alle werknemers te genereren. U kunt zo'n voorbeeld gebruiken.

LLC (naam)

Verklaring van afgifte van overalls voor 2015

| Nee p / p | Volledige naam | overall | U Meas. | Hoeveelheid, st. | Bedrag zonder btw, duizend roebel | Datum van afgifte | Levensduur | Retourdatum | |

| naam | Nomenkl nummer. | ||||||||

| 1 | Ivanov | pak | 1840 | Pcs. | 1 | 1 | 01.09.15 | 1 jaar | |

| 2 | Petrov | jasje | 1837 | Pcs. | 1 | 2,5 | 01.09.15 | 1 jaar | |

U kunt alle regels in uw eigen formulier invoegen. Registreer bijvoorbeeld de terugkeer van werkkleding voordat de werknemer wordt ontslagen. Deze verklaring wordt als een register beschouwd.

Het feit van de uitgifte van werkkleding moet worden weergegeven op rekening 10. De boeking toont de verplaatsing van werkkleding van de subaccount "Op voorraad" naar de subaccount "In bedrijf". Afschrijvingen van werkkleding worden tegelijkertijd of gelijkmatig uitgevoerd op het feit dat ze aan werknemers worden uitgegeven. De kosten zijn inbegrepen in de productiekosten van de onderneming.

voorbeeld

We vullen de voorwaarden van het vorige voorbeeld aan. Veiligheidsmaatregelen bij de onderneming voorzien in het gebruik van vesten door medewerkers van de transportdienst. De opslaghouder van de voorwaardelijke LLC heeft deze IBE's op 17 maart uitgegeven. De beweging van overalls tussen eenheden wordt bepaald door de vereiste-factuur. De afgifte van vesten aan bestuurders wordt vastgelegd in de verklaring. Volgens deze primaire documenten maakt de accountant boekingen in de balans:

Subaccount DT10 "Overalls in bedrijf" Subaccount KT10 "Overalls op voorraad"

- 1.080 roebel - verplaatsing van de IBE naar de eenheid.

Documenten van verantwoordelijken in boekhouding waren aan het einde van de maand. Waarderingsgrondslagen er wordt bepaald dat IBE's met een gebruiksduur van maximaal 12 maanden per keer worden afgeschreven. In de BU worden de volgende gegevens ingevoerd:

DT20 KT10 - 1080 roebel. - afschrijving van werkkleding op kosten van de onderneming.

DT012 "Overalls in bedrijf" - 1080 roebel. - uitgifte van IBE aan werknemers.

Breng IBE terug naar het magazijn

Meestal is werkkleding het eigendom van het bedrijf. De werknemer ontvangt het voor tijdelijk gebruik en retourneert het in geval van ontslag of een positiewijziging naar het magazijn. Deze bewerking moet worden weerspiegeld in de boekhouding.

Het is niet nodig om een afzonderlijk document te maken. De ontwikkelde boekhoudkaart voor werkkleding kan lijnen bevatten waarin het feit van de teruggave van de IBE zal worden weerspiegeld. Hoe weerspiegelt u de operatie in de boekhouding? Als overalls volledig worden gedekt, zijn extra boekingen niet nodig. Als een deel van de kosten op rekening 10 wordt vermeld, moet u een extra boeking uitvoeren en de IBE overboeken van de subaccount "Overalls in bedrijf" naar de subaccount "Overalls op voorraad". De rest van de kosten wordt niet afgeschreven, omdat alleen IBE's die in bedrijf zijn, aan kosten kunnen worden toegeschreven.

Boekhouding voor werkkleding in NU wordt niet weergegeven. IBE's worden afgeschreven als kosten wanneer NPP tegelijkertijd wordt berekend. Dit gebeurt op het moment van overdracht van werkkleding aan de werknemer. Versleten MBP's kunnen worden afgeschreven. Maar deze operatie is geformaliseerd in een afzonderlijke handeling.

IBE afschrijvingslimieten

Het Russische ministerie van Arbeid heeft normen voor werkkleding ontwikkeld, maar alleen voor bepaalde industrieën, bijvoorbeeld voor bedrijven in de elektrische industrie. Andere organisaties kunnen de modelstandaarden voor de distributie van kleding gebruiken.

Bovendien kunnen ondernemingen rekening houden met alle kosten voor het verwerven en onderhouden van de IBE, inclusief meer dan de vastgestelde normen. Dit is niet in tegenspraak met de belastingwetgeving van de Russische Federatie of de arbeidswetgeving van de Russische Federatie.Maar eerst moet u de ontwikkelde berekeningsregels goedkeuren door een interne volgorde van het hoofd.

Maar het is onmogelijk om voorwerpen met een lage waarde af te schrijven volgens lagere normen dan wettelijke normen. Dit is in strijd met art. 221 van de arbeidswet van de Russische Federatie. Als de regels voorzien in drie paar handschoenen per jaar voor één werknemer, dan kunt u hem geen twee paar geven. Voor dergelijke overtredingen wordt een boete opgelegd. Extra kosten van de onderneming kunnen 30-50 duizend roebel zijn, en het hoofd - 1-5 duizend roebel. In geval van grove schending van normen kan de arbeidsinspectie de activiteit van de onderneming 90 dagen stoppen.

De nuances van belastingheffing

De boekhouding voor werkkleding wordt zonder btw uitgevoerd. Deze IBE's worden voor een bepaalde tijd uitgegeven en worden niet overgedragen aan het eigendom van werknemers. Dat wil zeggen, er is geen eigendomsoverdracht. De belastingdienst zal hier geen ruzie over maken. De situatie is anders als de werknemer geld betaalde voor werkkleding. Bij ontslag betaalde hij bijvoorbeeld de restwaarde aan de kassier. In een dergelijke situatie moet men ofwel btw opbouwen of verwijzen naar FAS-besluit nr. 2901/2008. De werknemer betaalde een vergoeding aan het bedrijf, maar kocht geen werkkleding. Het is niet nodig om verzekeringspremies in rekening te brengen op de waarde van de IBE, op voorwaarde dat deze is overgedragen aan werknemers voor gebruik en niet voor eigendom.

De boekhouding voor overalls, die onderhevig is aan ontmanteling, wordt in NU anders uitgevoerd dan in de boekhouding. IBE's met een kostprijs van minder dan 10 duizend roebel, die tot 12 maanden kunnen worden gebruikt, zijn opgenomen in de materiaalkosten. De kosten van hun acquisitie zijn indirect en worden volledig afgeschreven op het moment van uitgifte. Overall, waarvan de kosten meer dan 10 duizend roebel bedragen en de levensduur meer dan een jaar is, wordt opgenomen in het af te schrijven onroerend goed en lineair terugbetaald.

Boekhouding voor werkkleding in 1C

De acquisitie van IBE wordt uitgevoerd door het document "Goederenontvangst" met het type bewerking "Aankoop". Om een nomenclatuuritem aan een document toe te voegen, moet u een nieuw element invoeren in de "Nomenclatuur" in de groep "Overalls" of "Speciale uitrusting", de hoeveelheid en de rekening van "10" aangeven.

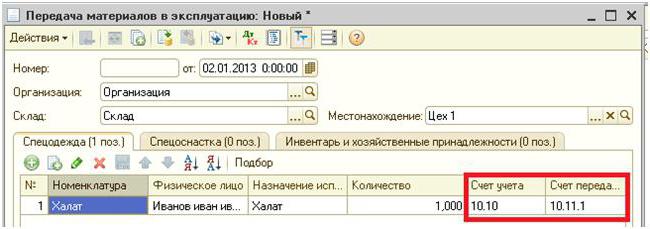

De volgende fase is de overdracht van de IBE voor productie. Deze bewerking wordt in het programma uitgevoerd door het document "Materiaaloverdracht". Het geeft de persoon aan aan wie de BCH wordt verstrekt. Om een speciale versnellingsbak te besturen, moet u de bladwijzer met dezelfde naam in hetzelfde document selecteren.

In tegenstelling tot het eerder overwogen voorbeeld, wordt de apparatuur niet overgedragen aan een individu, maar aan een specifieke werkplaats. Het wordt naar het veld 'Locatie' gereden. Hetzelfde document geeft de methode aan om de waarde van de IBE af te schrijven: op een tijdstip op het tijdstip van overdracht of in gelijke termijnen. Voor deze doeleinden wordt het vereiste "beoogd gebruik" verstrekt. Kortom, de buitenbedrijfstelling van IBE wordt uitgevoerd op het moment van overdracht naar bedrijf. Alle kosten worden gedragen door de productiekosten van de huidige periode. De vereiste "Hoeveelheid volgens de norm" is ingevuld, zodat op het moment van overdracht van de IBE door een ander document het aantal werkkleding automatisch wordt vervangen.

De terugbetalingsopdracht van de IBE is afhankelijk van de periode van werking. Als het langer dan een jaar is, worden de kosten van werkkleding in BU en NU ten laste van de materiaalkosten. Alleen in het eerste geval wordt de lineaire methode geselecteerd.

Het speciale kenmerk van speciale apparatuur is dat het niet aan het OS kan worden toegeschreven als de kosten van dit laatste minder dan 40 duizend roebel zijn. Het wordt afgeschreven in verhouding tot het volume van het uitgevoerde werk of lineair. In het eerste geval moet u maandelijks een document “Ontwikkeling van IBE en materialen” creëren en de hoeveelheid vervaardigde producten daarin registreren.

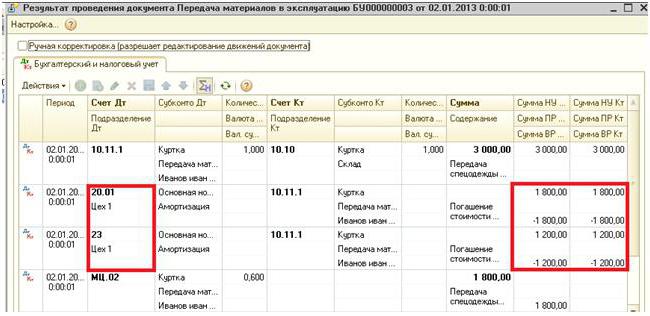

De afschrijving van de boeking waarop de IBE zal worden gedebiteerd, wordt vervangen door de gegevens die worden vermeld in de vereiste “Weerspiegeling van kosten”: rekening 20 of 25, eenheid, kostenpost en artikelgroep. Het bedrag op de rekeningen buiten balans 10.11 en 10.10 valt na het aanhouden van documenten.

Afschrijving van de kosten van werkkleding

Als het tijdens de overdracht van de IBE noodzakelijk is om ze van de balans te verwijderen, moeten bij het creëren van het document voor de verplaatsing van materialen de overeenkomstige boekingen worden aangegeven. Als de kosten vervreemd zijn gedurende de gehele periode van gebruik van werkkleding, worden de transacties aan het einde van de rapportageperiode aan het einde van de maand vermeld. Voor deze doeleinden wordt een afzonderlijk register 'Terugbetaling van de kosten van werkkleding' verstrekt. Hij vormt het record DT score 20.01 CT score 10.11.

De buitenbedrijfstelling van speciale apparatuur wordt uitgevoerd door het document "Afschrijving van materialen". Het wordt geïntroduceerd op basis van de "Materiaaloverdracht" of afzonderlijk. In het eerste geval worden alle velden vervangen door het basisdocument, in het tweede geval moeten ze afzonderlijk worden ingevuld of worden ingevuld met de knop "Selectie". Bovendien wordt in het veld 'Locatie' aangegeven in welke werkplaats de speciale apparatuur wordt weergegeven.

Het tabblad "Afschrijving van kosten" wordt ingevuld als de kosten van de IBE niet volledig worden afbetaald. Standaard worden de kosten bijgeschreven op de rekening van het hoofdgedeelte van het document. U kunt het tweede type afschrijving selecteren en een afzonderlijk account besturen.