Een boekhoudbeleid is een gedocumenteerde set regels voor de boekhouding bij een individuele onderneming. De bepalingen van de order met betrekking tot grondslagen voor financiële verslaggeving zijn gebaseerd op algemeen aanvaarde boekhoudprincipes. Deze aanbevelingen zijn bindend.

Geschiedenis van voorkomen

Voor het eerst kwam de Russische accountant in de vroege jaren negentig van de vorige eeuw het concept 'boekhoudbeleid' tegen. De kenmerken van het document zijn vastgelegd in de verordening "Boekhouding en financiële verslaggeving van de Russische Federatie". Maar wijdverbreid gebruik in de praktijk begon niet onmiddellijk. Tegenwoordig is geen enkele organisatie compleet zonder het opstellen en naleven van individuele boekhoudregels.

Grondslagen voor financiële verslaggeving

Een set regels kan niet onredelijk worden gemaakt. Bij het ontwikkelen en goedkeuren van een document moeten de hoofdaccountant en het bedrijfsmanagement aandacht besteden aan de volgende criteria, waarvan de essentie van het boekhoudbeleid direct afhankelijk is:

- Status, vorm van eigendom, type en type activiteit van het bedrijf.

- Huidig en langetermijn ontwikkelingsplan.

- Kenmerken van financiële activiteiten afhankelijk van de industrie.

- Beroepskwalificaties van werknemers.

- De economische situatie in het bedrijf.

Het boekhoudbeleid van de organisatie wordt gevormd op basis van algemeen aanvaarde boekhoudregels. boekhouding op basis van de specifieke situatie van de onderneming.

Welke kwesties moeten worden afgedekt door de grondslagen voor financiële verslaggeving?

Het goedgekeurde document dat de boekhouding bij de onderneming regelt, moet niet alleen voldoen aan de vastgestelde nationale normen, maar ook aan alle aspecten van het boekhoudproces. Er zijn drie soorten boekhoudkenmerken: methodologisch, organisatorisch en technisch.

Een goed begrip van de methodologie omvat een beschrijving van de technieken die in het boekhoudproces worden gebruikt en die wettelijk aan de onderneming van keuze worden gepresenteerd. Elke juridische entiteit heeft bijvoorbeeld het recht om onafhankelijk de methode voor het berekenen van de afschrijving te bepalen. Er zijn veel van dergelijke kwesties waarbij de boekhouding van de ene organisatie aanzienlijk kan verschillen van de andere. Naast afschrijving omvatten ze:

- methoden voor het classificeren van de ontvangen eigenschap als OS of IBE;

- financiering van OS-reparatiewerkzaamheden;

- methoden voor het beoordelen van IBE en andere waardevolle eigendommen;

- verantwoording voor output, inkoop en verwerving van waarden;

- erkenning van omzet;

- oprichting van boekhoudgroepen, reserves, fondsen voor speciale doeleinden.

De order over boekhoudprincipes bevat een gedetailleerde beschrijving van onderwijstechnieken. goed voor een bepaald bedrijf. De taak van de accountant is om te voldoen aan de door het management gestelde eisen.

Technisch en organisatorisch aspect van de grondslagen voor financiële verslaggeving

Technische aspecten weerspiegelen het gebruik van de aangeboden methoden in de praktijk, dat wil zeggen, ze reguleren het gebruik van bepaalde accounts, vormen van documenten en andere dingen. Deze omvatten:

- goedgekeurd rekeningschema;

- vormen van boekhoudregisters;

- gegevensverwerkingstechnieken;

- Verklaringen compilatie;

- controle van de interne productiesfeer;

- volgorde en inventarisvoorwaarden.

Het organisatorische aspect van het boekhoudbeleid van de boekhouding is in de vorm van een beschrijving van het belang van boekhouding in de activiteiten van de onderneming, haar relatie met andere afdelingen van het financiële systeem.

Regelgevend kader

De volgende documenten worden gebruikt als documenten waarop de boekhouding van een onderneming is gebaseerd:

- Verordening "inzake boekhouding en financiële verslaggeving in de Russische Federatie".

- Instructies voor de toepassing van het rekeningschema van de Russische Federatie.

- Regeling van het ministerie van Financiën van de Russische Federatie "Over de boekhoudkundige principes van de onderneming".

- Verordening “Over kosten en hun samenstelling”.

- Besluit over versnelde afschrijving en herwaardering van OPF.

- Kostenaanbevelingen voor een bepaalde branche.

De procedure voor het opstellen van documenten over waarderingsgrondslagen

Goedgekeurd door de oprichters, moet het voorbeeldbeleid van de onderneming worden gedocumenteerd in de vorm van een order, order, verordening, functiebeschrijving. Een belangrijke rol bij de voorbereiding van de grondslagen voor financiële verslaggeving wordt gespeeld door de samenstellende documenten, die de basis leggen voor de boekhouding volgens het type bedrijfsentiteit.

De boekhoudkundige grondslag voor het jaar is goedgekeurd, gedurende welke wijzigingen alleen kunnen worden aangebracht in gevallen die van cruciaal belang zijn voor de onderneming: liquidatie, transformatie of reorganisatie. De reden kan ook zijn dat de vereisten voor boekhouding en financiële boekhouding op staatsniveau worden gewijzigd.

Nieuw opgerichte ondernemingen moeten binnen 90 dagen boekhoudbeleid goedkeuren. Het aftellen begint vanaf het moment dat u wettelijke rechten verwerft of zich registreert bij overheidsinstanties.

Wijziging van de inhoud van het boekhoudbeleid

Als de noodzaak van wijzigingen niet te wijten is aan ernstige redenen zoals reorganisatie of liquidatie, heeft het bedrijf het recht om het document voor het nieuwe rapportagejaar te bewerken. Wijzigingen worden van kracht op 1 januari van het jaar na de datum van publicatie van het document. Er zij aan herinnerd dat de voorbereiding van een nieuw boekhoudbeleid moet worden weerspiegeld in de jaarrekening in de vorm van een toelichting.

Elke wijziging moet gerechtvaardigd zijn, omdat de volgorde van de grondslagen voor financiële verslaggeving rechtstreeks van invloed is op de economische activiteit van de onderneming. Het is vooral noodzakelijk om zorgvuldig te controleren of er methodologische wijzigingen nodig zijn die rechtstreeks van invloed kunnen zijn op het financiële resultaat.

Grondslagen voor financiële verslaggeving weerspiegeld in de jaarrekening

Een voorbeeld van een boekhoudbeleid van een onderneming moet worden gepubliceerd. Medewerkers moeten bekend zijn met de vereisten die rechtstreeks van invloed zijn op de uitvoering van hun taken. De noodzaak om grondslagen voor financiële verslaggeving te vermelden, ontstaat bij het opstellen van de jaarrekening. Maar het is niet nodig om de inhoud van het hele document bekend te maken: het is voldoende om de belangrijkste punten weer te geven.

Er zijn twee methoden volgens welke de onderneming de boekhoudprincipes in het jaarverslag weergeeft: een indicatie van afwijkingen van de regels of een beschrijving van elk item. De eerste optie veronderstelt de meest complete karakterisering van gevestigde boekhoudmethoden. Tegelijkertijd beschrijven ze alle methoden die door de staat zijn vastgesteld of onafhankelijk zijn overgenomen.

Als de onderneming financiële activiteiten strikt binnen het door de staat aanvaarde kader uitvoert, wordt de boekhoudkundige grondslag alleen gekenmerkt in gevallen waarin afwijkingen van de algemene regels worden nageleefd. In andere omstandigheden volstaat het om aan te geven dat het bedrijf de aanbevelingen van de staat inzake boekhouding volledig naleeft.

Weerspiegeling van belastingboekhouding

Belastingadministratie bij de onderneming moet worden uitgevoerd in strikte overeenstemming met de artikelen van de belastingwetgeving van de Russische Federatie. In het gedeelte van de waarderingsgrondslag dat de procedure voor belastingadministratie weergeeft, moeten items worden opgenomen die beschrijven:

- de procedure voor het weergeven van belastinggegevens;

- oprichting van verantwoordelijke personen voor het bijhouden en organiseren van belastingboekhouding;

- voorwaarden en samenstelling van aan de verantwoordelijke persoon verstrekte documenten;

- soorten boekhoudkundige belastingregisters.

Er moet een beleid voor belastingadministratie worden opgesteld op basis van de belastinggrondslag van de onderneming, een lijst met verplichte betalingen aan de overheidsbegroting en workflowregels.

Ongeacht de richting van de onderneming moet het boekhoudbeleid de vereisten van de belastingwetgeving weerspiegelen. De kosten en baten van de onderneming, de procedure voor de oprichting ervan, de bepaling van belastbare aandelen vormen de basis van de fiscale boekhouding, die niet kan worden geannuleerd of volledig gewijzigd.

Wijzigingen in de fiscale boekhoudprincipes voor 2016

In 2015 heeft het belastingwetboek van de Russische Federatie wijzigingen ondergaan die vanaf begin 2016 van kracht zijn geworden.Sommige wijzigingen hebben gevolgen voor de activiteiten van ondernemingen. Bij het opstellen van de boekhoudprincipes voor 2016 moet rekening worden gehouden met de volgende vereisten van de belastingwetgeving:

- onroerend goed waarop wordt afgeschreven worden beschouwd als materiële waarden met een waarde van meer dan 100 duizend roebel;

- voor ondernemingen die inkomstenbelasting betalen over het bedrag van 10-15 miljoen roebel, stijgt de limiet voor het bedrag aan inkomsten uit verkopen voor het kwartaal;

- Het vereenvoudigde belastingstelsel werd geannuleerd voor organisaties met een omzet van meer dan 79 miljoen 740 duizend roebel.

Grondslagen voor financiële verslaggeving: artikelen en hun kenmerken

Het document tot vaststelling van de procedure voor de uitvoering van de boekhouding bestaat uit 5 delen:

- algemene informatie over het organisatorische deel van de boekhouding;

- methoden voor de administratieve verwerking van vaste activa en immateriële activa;

- verantwoording van voorraden;

- procedure voor het creëren van reserves;

- verantwoording voor overige baten en lasten.

Algemene informatie kan in elke vorm worden ingevuld, maar deze moet noodzakelijkerwijs informatie bevatten over het bedrijf, de verantwoordelijke personen, de toepassing van een standaard- of werkend rekeningschema en de boekhoudkundige organisatie.

Reflectie van boekhoudmethoden voor vaste activa en immateriële activa

OS-boekhoudprocedure en immateriële activa regelt de grondslagen voor financiële verslaggeving van de onderneming. Een voorbeeld van het invullen van deze sectie wordt hieronder gegeven:

OS-boekhouding

- berekening afschrijvingsmethode - lineair / cumulatief / afnemend evenwicht / productie.

- De minimale waarde van onroerend goed toe te schrijven aan vaste activa is 100 duizend roebel.

- Controle over activa met een waarde lager dan het minimum - op buitenbalansrekening 013.1 / registers van analytische boekhouding.

- Jaarlijkse herwaardering van vaste activa - al dan niet gemaakt.

- Analytisch boekhoudingsdocument - inventariskaart / inventarisboek.

- Bewaar inventariskaarten gedurende n jaar.

Immateriële activa

- Opbouw van afschrijvingen - door de lineaire / productiemethode - van het verminderde saldo.

- Weerspiegeling van de aanwezigheid van immateriële activa op de balans - weerspiegelen / niet weerspiegelen.

- De gebruiksduur en afschrijvingsmethode voor het lopende jaar zijn gewijzigd / niet gewijzigd.

Kenmerken van de grondslagen voor financiële verslaggeving van voorraden en reserves

Boekhoudprocedure inventaris weerspiegelt de waarderingsgrondslagen van de onderneming. Een voorbeeld (Rusland) van het samenstellen van de kenmerken van de boekhoudkundige verwerking van MPZ zal als een voorbeeld worden beschouwd:

Het boekhoudbeleid van ondernemingen regelt de boekhouding van voorraden volgens de volgende regels:

1. Beoordeel:

- materialen - tegen de werkelijke / boekhoudprijs;

- eindproducten - volgens de werkelijke / normatieve met behulp van sc. 40 / normatief zonder het gebruik van sc. 40 prijs;

- goederen - tegen de aankoop- / verkoopwaarde.

2. Transport- en inkoopkosten voor de verkoop van goederen moeten worden opgenomen in de kosten / verkoopartikelen.

3. Schrijf MPZ uit het magazijn af tegen de gemiddelde kosten / kosten eenheden / methode FIFO / methode LIFO.

4. Om waardevorming uit te voeren tegen volledige / gereduceerde kosten.

In het gedeelte voor het creëren van reserves worden de bedragen van toekomstige uitgaven aangegeven door kostenposten, evenals de noodzaak om reserves aan te leggen voor dubieuze verplichtingen en voor het verlagen van de kosten van vaste activa en immateriële activa.

Een voorbeeld van de inhoud van de grondslagen voor financiële verslaggeving van de onderneming

Overweeg een van de mogelijke opties voor het verwerken van documentatie met betrekking tot de beschrijving van methoden boo. boekhouding.

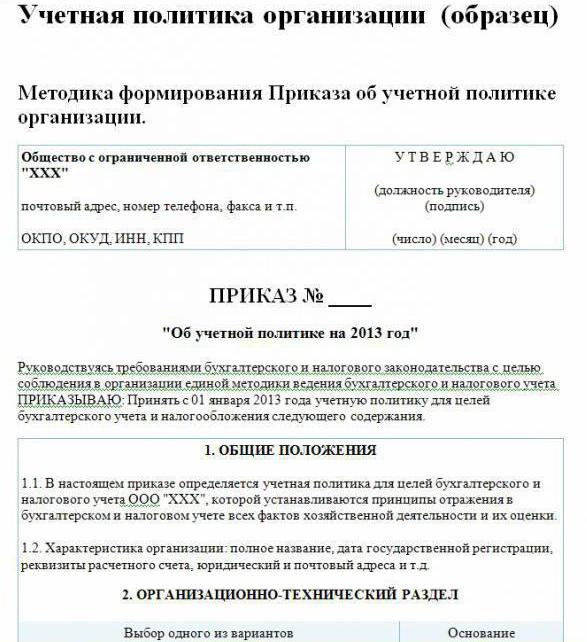

Boekhoudbeleid van de onderneming (voorbeeld):

Bezoek LLP

Str. Bouwers, 48

telefoon 8 (3812) 234949

fax 8 (3812) 234853

Bestelnummer 23

“Over boekhoudprincipes voor 2016”

Volgens de wetgeving van de Russische Federatie, om te voldoen aan een uniform systeem van boekhouding en fiscale boekhouding

IK BESTEL:

Goedkeuring vanaf 01.01.2016 van de boekhoudprincipes van de onderneming voor boekhoudkundige doelen gegeven inhoud:

Organisatorische en technische aspecten

1.1. Boekhouding is een accountant.

1.2. Het centralisatieniveau van de boekhouding is gecentraliseerd.

1.3. De organisatiestructuur van boekhouding is lineair.

1.4. Vormen van primaire documenten die onafhankelijk door de onderneming zijn ontwikkeld en in de bijlagen bij de bestelling zijn gepresenteerd.

1.5. Personen die het recht hebben om een handtekening achter te laten in de primaire documentatie worden vermeld in de bijlage bij de bestelling.

1.6.Het boekhoudformulier is geautomatiseerd.

1.7. Het bedrijf gebruikt het standaard rekeningschema van de Russische Federatie.

1.8. De procedure voor het uitvoeren van een inventaris, de samenstelling van de commissie wordt goedgekeurd in de bijlage bij de bestelling.

Methodologische aspecten

2.1. Afschrijvingen van vaste activa en immateriële activa worden lineair berekend.

2.2. Stel de minimale kosten van het besturingssysteem in op 100 duizend roebel.

2.3. Als onderdeel van de MPZ worden activa met een waarde van niet meer dan 82 duizend roebel aan boekhouding onderworpen.

2.4. Bedragen voor afschrijving van immateriële activa worden weergegeven op rekening 05.

2.5. Evalueer het besturingssysteem niet opnieuw.

2.6. Houd rekening met materiële waarden zonder accounts 15, 16 te gebruiken.

2.7. MPZ moet tegen gemiddelde kosten in productie worden genomen.

2.8. Transport- en inkoopkosten moeten worden opgenomen in de werkelijke kosten.

2.9. Om de gekochte goederen tegen werkelijke kosten te evalueren.

210. De boekhouding van de output vindt plaats met behulp van rekening 40.

2.11. Er worden geen reserves voor toekomstige uitgaven gecreëerd.

Methoden die niet in dit document zijn gespecificeerd, moeten worden toegepast in overeenstemming met de verordening van het ministerie van Financiën van de Russische Federatie "inzake boekhouding en financiële verslaglegging".

Directeur Savochkin P. B. handtekening

In het gegeven voorbeeld van het boekhoudbeleid worden alleen de belangrijkste punten van de methodologie voor het organiseren van de boekhouding aangegeven. boekhouding. Voor het grootste deel is het bedrijf gebaseerd op algemeen aanvaarde regels.