Liquiditeit als economische term betekent niet de vernietiging van iets, maar integendeel, het bepaalt integendeel het vermogen van materiële middelen van een juridische entiteit om in contanten om te zetten. de financiële analyse het is gebruikelijk om ratio's te gebruiken die het mogelijk maken het aandeel van verplichtingen te bepalen dat kan worden afgewikkeld ten laste van activa. Met behulp van de absolute liquiditeitsratio kunt u het percentage verplichtingen bepalen dat het bedrijf klaar is om terug te betalen ten koste van de beschikbare middelen.

Soorten liquiditeit

De beoordeling van de solvabiliteit van een economische entiteit bestaat uit de berekening en analyse van liquiditeitsratio's. De huidige indicator geeft aan hoeveel monetaire eenheden van bestaande activa overeenkomen met één roebel kortlopende schuld. Dat wil zeggen, hoe hoger de absolute waarde van vlottende activa, in vergelijking met kortlopende schulden, hoe stabieler de financiële toestand van de onderneming. De snelle liquiditeitsratio geeft het vermogen van de onderneming aan om haar schulden onmiddellijk terug te betalen ten koste van geld, investeringen en schulden aan deze onderneming.

En de derde absolute liquiditeitsratio toont het vermogen van een onderneming om lopende verplichtingen uitsluitend te dekken met contanten die op een bepaald tijdstip beschikbaar zijn voor een economische entiteit.

Berekeningsgegevens

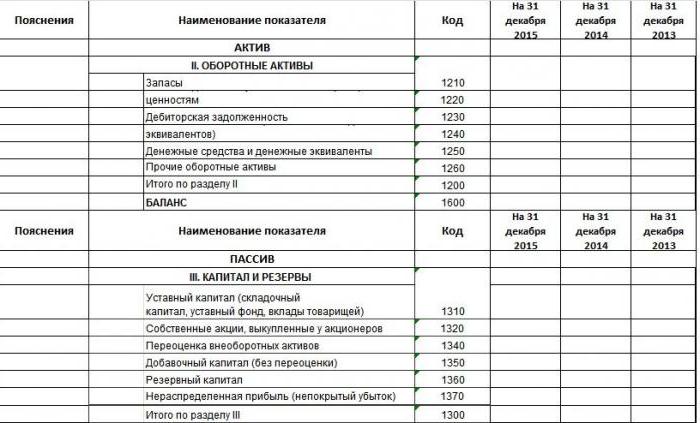

Om de kwaliteitsindicatoren van het zakendoen te berekenen, gebruiken analisten en financiers financiële overzichten als broninformatie. Voor wie de vorm van de balans niet nieuw is, weten ze dat indicatoren (activa, passiva) codes krijgen bij het invullen. Een voorbeeld van het vullen wordt getoond in de foto.

Dit is een fragment uit de balans. Er zijn vijf secties in, twee hoofdstukken behoren tot de huidige en niet-vlottende activa, dat wil zeggen tot de elementen van de rijkdom van een bedrijf die kunnen worden verkocht of omgezet in geld. De resterende drie secties: passiva, kapitaal en reserves. Ze hebben betrekking op bronnen van activa.

Als u een volledige balans van de onderneming beschikbaar hebt, kunt u daarom alle indicatoren berekenen, inclusief de absolute liquiditeitsratio. Balansformule:

Naar abs. L = (code 1240 + code 1250) / (code 1520 + code 1510 + code 1550).

Gegevensinterpretatie

Nu moet u uitzoeken welke specifieke verplichtingen en activa zijn opgenomen in de definitie van de indicator. De teller is dus activa en de meest liquide. Regel 1240 geeft het bedrag aan financiële investeringen weer tot een jaar exclusief kasequivalenten. Deze omvatten: schuldbewijzen, toegestane deposito's bij andere organisaties, leningen aan bepaalde bedrijven en andere soortgelijke beleggingen. Het feit is dat er in de balans van de onderneming in het eerste deel regel 1170 staat, die ook financiële investeringen weergeeft, maar ze zijn langlopend en nemen niet deel aan de berekening van deze indicator. Code 1250 is geldmiddelen en kasequivalenten. Deze activa omvatten contanten bij de hand, op rekeningen, overdrachten tijdens doorvoer, deposito's en zeer liquide effecten.

Absolute liquiditeitsratio is de ratio zeer liquide activa tot dringende en kortlopende schulden. De noemer van de formule bestaat uit geleende fondsen, schulden aan andere entiteiten en andere verplichtingen.

Absolute liquiditeitsratio: formule

Als we de balans voor activa en passiva structureren, kan de eerder geregistreerde uitdrukking van absolute liquiditeit worden weergegeven door een meer algemene formule. Activa helpen om winst te maken voor de onderneming en passiva vormen activa.Ze zijn onderling verbonden en in totaal gelijk, daarom wordt de vorm waarin deze elementen van economische activiteit worden weergegeven de balans genoemd.

Een kwalitatief kenmerk van activa is liquiditeit, dat wil zeggen hun vermogen om geld te worden. Hieruit volgt dat contant geld het meest liquide is. Verplichtingen zijn gegroepeerd naar looptijd. De ratio van groepen activa en passiva bepaalt de relevante indicatoren.

Dus, hoe bereken je de absolute liquiditeitsratio? De balansformule is gegeneraliseerd:

Naar abs. L = A1 / (P1 + P2).

Groep A1 als meest liquide omvat liquide middelen en beleggingen op korte termijn. In totaal zijn er 4 van dergelijke groepen, gevolgd door activa die snel verkopen, langzaam bewegen en moeilijk verkopen.

P1 is een groep met urgente verplichtingen en P2 is een categorie kortlopende schulden. Er zijn ook langlopende (P3) en permanente verplichtingen (P4).

Balansliquiditeit

Het bepalen van de dekkingsgraad van de passiva van een bedrijf met activa waarvan het tijdsinterval voor het omzetten ervan in contanten overeenkomt met de periode van terugbetaling van verplichtingen, wordt liquiditeitsbalans genoemd.

- Wanneer A1 groter is dan P1, wordt aangenomen dat de solvabiliteit van de organisatie voor de rapportageperiode voldoende is.

- A2 meer dan P2 geeft het vermogen aan om de verplichtingen van de onderneming in de nabije toekomst te dekken.

- A3 boven P3 is een voorwaarde die de solvabiliteit van een economische entiteit voor een lange periode bevestigt.

- A4 minder dan P4 volgt als gevolg van de eerste drie voorwaarden en geeft de aanwezigheid van het eigen werkkapitaal van een entiteit aan.

Het saldo is niet vloeibaar, op voorwaarde dat A4 => P4. Een dergelijke analyse is echter een benadering, meer bepaald, de conclusie over de solvabiliteit van de onderneming kan worden gemaakt met behulp van financiële ratio's. Het is een vergelijking van passiva en liquide middelen waarmee u de absolute liquiditeitsratio op de balans kunt berekenen, die gelijk is aan de privéfondsen van de eerste groep activa en de som van kortlopende en kortlopende schulden.

De economische betekenis van absolute liquiditeit

Volgens de berekening en de formule geeft de waarde van de absolute liquiditeitsratio aan welk percentage kortlopende verplichtingen een bedrijf kan betalen uit de beschikbare middelen op de rekening. Deze indicator is interessant voor leveranciers van grondstoffen, omdat absolute liquiditeit in aanmerking wordt genomen om het huidige vermogen om verplichtingen te betalen te beoordelen.

Maar wat moet de indicator voor solvabiliteit zijn om als normaal te worden beschouwd? In de buitenlandse praktijk wordt de norm van de absolute liquiditeitsratio van 20% of 0,2 aangenomen. Het lijkt erop dat hoe hoger deze indicator, hoe beter. Maar een hoge waarde kan worden verkregen in verband met de irrationele structuur van kapitaal, wanneer het aandeel van activa hoog is en het geld weerspiegelt dat niet in productie is geïnvesteerd. Het is beter om deze dynamiekcoëfficiënt gedurende verschillende rapportageperioden voor analyse te gebruiken.

Absoluut liquiditeitsverschil met huidig en urgent

Als de absolute liquiditeitsratio onmiddellijk solvabiliteit vertoont, weerspiegelen de kritische en actuele liquiditeitsgegevens het vermogen van de onderneming om verplichtingen op middellange en lange termijn te dekken. Hoewel financiële analyse alle drie de coëfficiënten berekent, zijn hun verkregen waarden interessant voor verschillende groepen onderwerpen. De snelle liquiditeitsratio is dus belangrijk voor crediteuren en banken om een tijdige solvabiliteit te beoordelen.

De huidige liquiditeitsindicator wordt door beleggers gebruikt om tijdig te voldoen aan de huidige verplichtingen. En de absolute liquiditeitsratio is aantrekkelijk voor leveranciers met korte leningsperioden, omdat de waarde ervan het vermogen uitdrukt om kortlopende kortlopende schulden onmiddellijk terug te betalen.

Het belangrijkste verschil tussen alle drie de indicatoren is de samenstelling van de liquide middelen die deelnemen aan de terugbetaling van de schuld van de onderneming.

Waarde boven / onder normaal

Zoals eerder vermeld, is de buitenlandse absolute liquiditeitsratio 0,2, maar in de Russische analytische praktijk is de bovengrens van deze waarde, die 0,5 is, vastgesteld. Wanneer de waarde onder de norm van 20% ligt, wordt aangenomen dat de groei van kortlopende leningen niet evenredig is met de toename van vlottende activa. De situatie kan verband houden met de opkomst van nieuwe bronnen van extra inkomsten voor het bedrijf, waardoor een toename van gratis contant geldrekeningen werd veroorzaakt.

De toename van de absolute liquiditeitsratio kan gepaard gaan met een afname van vorderingen als gevolg van een overeenkomst met tegenpartijen over vooruitbetaling van leveringen, alsmede optimalisatie van voorraadbeheer.

Over het algemeen zou in de praktijk rekening moeten worden gehouden met liquiditeitsratio's. De spreiding in waarden kan allerlei redenen zijn die theoretisch onmogelijk te dekken zijn.

Manieren om de liquiditeit van de onderneming te vergroten

- Daling van vorderingen. Een exit is een overeenkomst met debiteuren om een cessie te sluiten die de verplichtingen van een debiteur overdraagt aan een derde.

- Winstverhoging. Er zijn geen specifieke aanbevelingen voor dit item, omdat deze indicator afhankelijk is van verschillende factoren die individueel inherent zijn aan elke economische entiteit.

- De afname van de voorraden met een toename van het werkkapitaal.

- Optimalisatie van kapitaalstructuur, waarin eigen vermogen geleend moet overschrijden.

Als deze punten worden gevolgd, wordt het bedrijf solvabel, aantrekkelijk voor beleggers en ligt de absolute liquiditeitsratio met vergelijkbare indicatoren binnen de normale limieten.

Rekenvoorbeeld

Een uittreksel wordt gegeven van de voltooide balans van de onderneming, het is noodzakelijk om de absolute liquiditeitsindicator te berekenen.

| toelichtingen | Naam van de indicator | code | Op 31 december 2014 waren duizend roebel | Per 31 december 2013, duizend roebel | Per 31 december 2012, duizend roebel |

| aanwinst | |||||

| 2. Vlottende activa | |||||

| voorraad | 1210 | 460 | 390 | 260 | |

| Debiteuren | 1230 | 150 | 126 | 110 | |

| Financiële investeringen (na aftrek van kasequivalenten) | 1240 | ||||

| fondsen | 1250 | 800 | 600 | 400 | |

| Totaal deel 2 | 1200 | 1410 | 1116 | 770 | |

| aansprakelijkheid | |||||

| 5. Kortlopende schulden | |||||

| Geleende gelden | 1510 | 300 | 150 | 400 | |

| Rekeningen te betalen | 1520 | 189 | 525 | 551 | |

| Over te dragen opbrengsten | 1530 | ||||

| Overige verplichtingen | 1550 | 100 | 150 | 90 | |

| Totaal deel 4 | 1500 | 589 | 825 | 1041 |

Om de absolute liquiditeitsratio te vinden, waarvan de formule eerder werd beschreven, is het noodzakelijk om de waarden uit de balans die overeenkomen met een specifieke code in de uitdrukking: quotiënt van activa door codes (1240 + 1250) te vervangen door verplichtingen (1510 + 1520 + 1550), dus:

Abs. 2014 = 800/300 + 189 + 100 = 1,36

Naar abs. L 2013 = 600/150 + 525 + 150 = 0.73

Naar de buikspieren. 2012 = 400/400 + 551 + 90 = 0,39

Kortlopende schulden op het rapportagemoment kunnen in 2014 onmiddellijk worden afgelost; in 2013 - in 1,4 dagen en in 2012 worden verplichtingen die de periode van 12 maanden niet overschrijden, binnen 2,5 dagen vervuld.