De verwerving van commercieel onroerend goed, in de regel, is geassocieerd met vrij grote kosten, respectievelijk, het bedrag kan erg groot zijn. In dergelijke situaties moeten rechtspersonen bepalen of de transactie groot is. Laten we verder kijken hoe we dit kunnen doen.

terminologie

Een belangrijke transactie voor een LLC is een vervreemding of verwerving van materiële activa door een bedrijf waarvan de waarde hoger is dan 25% van de prijs van alle eigendommen van het bedrijf. Beoordeling van deze laatste wordt uitgevoerd volgens de jaarrekening. Bovendien wordt de berekening uitgevoerd voor de periode voorafgaand aan de dag waarop het besluit werd genomen om een belangrijke transactie goed te keuren. Het charter van de onderneming kan een hoger percentage vaststellen. In overeenstemming met het samenstellende document kan een belangrijke transactie voor een LLC worden bepaald door andere criteria. De aankoop en verkoop van onroerend goed kan dus aan deze categorie worden toegeschreven, ongeacht de waarde ervan. Elke transactie, waarvan het bedrag een bepaald cijfer overschrijdt (bijvoorbeeld meer dan een miljoen roebel), kan ook als groot worden beschouwd.

Federale wet

Een belangrijke transactie wordt uitgevoerd in overeenstemming met de regels die zijn vastgelegd in art. 46 Federale wet nr. 14. Het artikel bevat ook een gedetailleerde uitleg van de definitie zelf. Dus één (een lening, een lening, een garantie, een pandrecht, inclusief) of twee of meer onderling verbonden transacties met betrekking tot de verwerving, vervreemding of de mogelijkheid van vervreemding van indirect of direct onroerend goed ter waarde van 25% of meer van de totale prijs van materiële activa van de onderneming, vastgesteld volgens jaarrekening voor de periode voorafgaand aan de datum van het besluit over de sluiting ervan, indien het Charter van de vennootschap niet voorziet in een hoger percentage.

Deze categorie omvat niet die welke worden uitgevoerd in het kader van de normale economische activiteit van het bedrijf, evenals die welke verplicht zijn voor een rechtspersoon op basis van de federale wet of andere normatieve handelingen, en berekeningen worden uitgevoerd tegen prijzen die zijn vastgesteld op de wijze bepaald door de overheid of door haar geautoriseerd door haar. uitvoerend orgaan. De waarde van de verworven materiële activa wordt bepaald door de verklaringen van de onderneming en het verworven eigendom - op basis van het bedrag van het voorstel.

Goedkeuring van een belangrijke transactie: voorbeeld, procedurebeschrijving

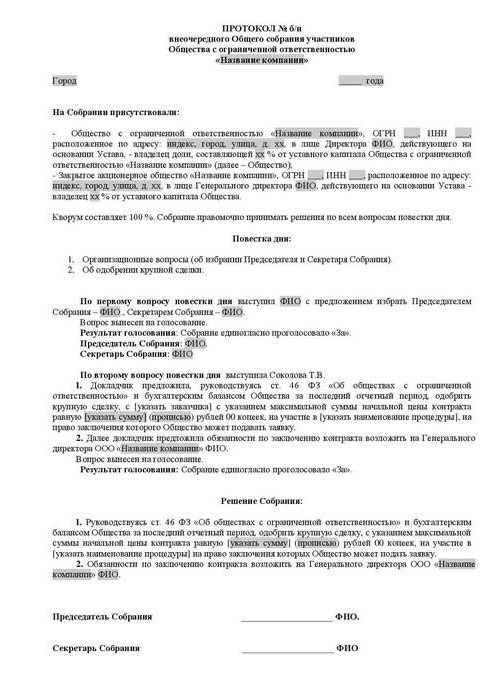

Geen enkele deelnemer kan zelfstandig het eigendom van een rechtspersoon verwerven of verkopen zonder medeweten van andere aandeelhouders. De goedkeuring van een belangrijke transactie wordt uitgevoerd door de algemene vergadering. Discussie en documentatie wordt uitgevoerd volgens de regels die zijn vastgelegd in de samenstellende documenten. Het besluit tot goedkeuring van een belangrijke transactie (een voorbeeld van een handeling wordt in het artikel gepresenteerd) moet informatie bevatten over:

- Personen die optreden als partijen bij het contract, begunstigden.

- De prijs.

- Onderwerp van het contract en andere materiële voorwaarden.

Het besluit om een belangrijke transactie goed te keuren, mag geen informatie over begunstigden bevatten als het contract bij aanbestedingen wordt gesloten en in andere gevallen waarin de partijen niet kunnen worden bepaald op het moment dat de handeling wordt vastgesteld. Het charter van de vennootschap kan voorzien in de oprichting van een raad van bestuur. In dit geval kan de beslissing om een belangrijke LLC-transactie goed te keuren met betrekking tot de verkoop of de mogelijkheid ervan, evenals de verwerving van indirecte of direct materiële activa met een waarde van 25% of meer van de prijs van het onroerend goed van de onderneming, betrekking hebben op de samenstellende documenten van de competentie van dit orgaan.

betwisting

Contracten getekend in strijd met de wettelijke vereisten (goedkeuring van een belangrijke transactie is niet ontvangen, een onjuist opgestelde handeling, enz.) Kunnen ongeldig worden gemaakt. Een afwijkende deelnemer kan een rechtszaak aanspannen voor de rechtbank. In geval van vermissing kan het statuut van beperkingen op de vordering tot nietigverklaring van het contract in dergelijke gevallen niet worden hersteld.

Ontkenning door de rechtbank

Een bevoegde autoriteit voldoet mogelijk niet aan de claim van de eiser om een beslissing over een belangrijke transactie die in strijd is met de wettelijke vereisten ongeldig te maken, als een van de volgende omstandigheden zich voordoet:

- Het is niet bewezen dat de sluiting van deze overeenkomst heeft geleid tot schade of andere nadelige gevolgen voor het bedrijf of de partij die een rechtszaak heeft aangespannen.

- Stemmen door een aandeelhouder die een vordering voorlegt aan een rechtbank om een transactie ongeldig te maken die na goedkeuring op een algemene vergadering is gesloten, zelfs als hij eraan heeft deelgenomen, kan de resultaten niet beïnvloeden.

- Ten tijde van het proces diende de rechtbank bewijs in voor de latere goedkeuring van het contract volgens de regels die zijn vastgelegd in de federale wet.

- Tijdens de behandeling van het geschil werd bewezen dat de andere partij bij deze transactie niet op de hoogte was en had moeten zijn van de voltooiing ervan in strijd met de wettelijke vereisten.

Gevolgen van invaliditeit

Het belangrijkste resultaat in dit geval zal het ontbreken van een positief juridisch resultaat zijn. Met andere woorden, de rechten en verplichtingen die zijn vastgelegd in de sluiting van het contract, zullen niet ontstaan. Een ongeldige transactie zal dus geen juridische gevolgen hebben, behalve voor die welke direct ontstaan wanneer deze als zodanig wordt erkend. Bij wijze van uitzondering heeft de rechtbank het recht om het contract niet te beëindigen vanaf het moment van sluiting, maar voor de komende periode - vanaf de datum van afgifte van de relevante handeling. Deze bepaling is van toepassing op betwiste transacties als uit hun inhoud volgt dat ze alleen voor de komende periode kunnen worden gestopt. In de basis betekent dit dat contracten worden voortgezet, waarvan de beëindiging vanaf het moment van sluiting onpraktisch of onmogelijk is.

Bilaterale restitutie

Dit is een ander belangrijk gevolg van de erkenning van de transactie, inclusief groot, ongeldig. In geval van beëindiging van het contract moeten de partijen terugkeren naar hun oorspronkelijke positie. Elke deelnemer is verplicht om alles wat hij tijdens de transactie heeft ontvangen aan de ander terug te geven. Bilaterale restitutie vindt plaats als de partijen de contractuele vereisten geheel of gedeeltelijk hebben nageleefd. Als het niet mogelijk is om ontvangen in natura te retourneren, moet de deelnemer zijn waarde contant terugbetalen, tenzij in de wetgeving andere gevolgen zijn voorzien.

Opgemerkt moet worden dat bilaterale restitutie in de praktijk niet altijd werkt. U kunt bijvoorbeeld geen goederen die doorverkocht zijn aan derden retourneren. Compensatie in geld is in dergelijke gevallen niet logisch, aangezien de koper al heeft betaald en de heraftrek van geld als ongerechtvaardigde verrijking. Het Grondwettelijk Hof heeft met betrekking tot dergelijke controversiële kwesties verduidelijkt dat bij restitutie het herstel van rechten moet worden uitgevoerd op basis van gelijkheidsbeginsel, waarbij gelijkwaardigheid en gelijkwaardigheid van compensatie voor de waarde van materiële activa worden gewaarborgd. De strijdkrachten en het Hooggerechtshof hebben ook aangegeven dat bij het toepassen van de gevolgen van de ongeldigheid van een contract, verplichtingen waaronder geheel of gedeeltelijk is voldaan, moet worden uitgegaan van een gelijk aantal verplichtingen. In dit opzicht werken de bepalingen inzake teruggave in contentieuze situaties in de praktijk vaak niet.

Belangrijk punt

Als een overeenkomst wordt gesloten bij de ondertekening waarvan er een belang is, wordt de goedkeuring van een belangrijke transactie uitgevoerd volgens de bepalingen van Art. 45 Federale wet nr. 14. Een uitzondering is het geval wanneer alle leden van de samenleving het hebben. In dergelijke situaties wordt een belangrijke transactie overeengekomen in overeenstemming met artikel 46.Met uitzondering van de gevallen die worden gespecificeerd in clausule 1 van dit artikel, kunnen samenstellende documenten voorzien in andere omvang of soorten contracten waarop de bovenstaande vereisten van toepassing zijn.

uitzonderingen

De bepalingen volgens welke een belangrijke transactie moet worden gesloten, zijn niet van toepassing op:

- Relaties die ontstaan tijdens de overdracht van het eigendomsrecht tijdens de reorganisatie van een rechtspersoon, ook onder overeenkomsten over fusie en fusie.

- Bedrijven die uit één lid bestaan en tegelijkertijd de functies van het enige uitvoerende orgaan daarin vervullen.

- Relaties die ontstaan tijdens de overgang naar een juridische entiteit van een deel of een deel daarvan in het toegestane kapitaal in gevallen die zijn vastgelegd in Federale Wet nr. 14.

jurisprudentie

Volgens lid 2 van art. 46 van de federale wet nr. 14, als een belangrijke transactie wordt gesloten, wordt de waarde van het door de onderneming vervreemde onroerend goed bepaald in overeenstemming met de gegevens van haar boekhouding. Volgens de toelichtingen in de paragrafen 2, 3 van de Letter of the Supreme Arbitration Court No. 62 (toetsing van de praktijk van het oplossen van geschillen met betrekking tot de sluiting door zakelijke entiteiten van de overwogen overeenkomsten en overeenkomsten waarin er een belang is), moet bij het bepalen van de categorie van rechtsverhouding de waarde van het artikel worden vergeleken met de boekprijs van de activa van de juridische entiteit voor laatstgenoemde. goedgekeurde rapportage zonder vermindering van het bedrag aan verplichtingen (schulden).

De boekhoudperiode, volgens federale wet nr. 129, is het kalenderjaar van 1 januari tot en met 31 december. Bij gebrek aan een balans in de samenleving, ligt de bewijslast dat het contract geen belangrijke transactie is rechtstreeks bij de rechtspersoon. Als er bezwaren zijn van de deelnemers aan de zaak met betrekking tot de betrouwbaarheid van de door het bedrijf verstrekte informatie, is het toegestaan om de waarde van materiële activa te bepalen op basis van de resultaten van de boekhoudkundige expertise bij rechterlijk bevel.

Percentageberekening: monster

Een belangrijke transactie wordt bepaald door de verhouding van de waarde van bestaand en verworven / afgestoten onroerend goed. Overweeg een voorbeeld:

- De waarde van het onroerend goed is 45 miljoen roebel.

- De prijs van het eigendom van een rechtspersoon is 5 miljoen roebel.

- 1% van 5 miljoen = 50 duizend roebel.

Bepaal de waarde van de transactie als een percentage van het eigendom van een rechtspersoon:

45 miljoen / 50 duizend = 900%

Er is nog een optie: deel de transactiewaarde door de prijs van het onroerend goed (100%) en vermenigvuldig met 100:

45 miljoen / 5 miljoen x 100 = 900%

controle

Op 1 januari 2012 is sectie V.1 van de belastingwet in werking getreden. Het regelt de implementatie van controle op transacties tussen verbonden partijen. Het onderwerp van toezicht is de prijs van het contract. Tijdens de controle wordt gecontroleerd of de aangegeven waarde voldoet aan de marktwaarden. Dit proces wordt geregeld door art. 105.3-105.6 Belastingcode. Belastingcontrole wordt uitgevoerd om de volledigheid van de opbouw en betaling van vergoedingen en belastingen (voor winst, btw, inkomstenbelasting, extractiebelasting voor mineralen) te verifiëren. Elke belangrijke transactie is onderworpen aan registratie bij de juiste service. De contracten die onderworpen zijn aan bepaalde prijsvereisten zijn onderworpen aan controle. De volgende criteria zijn vastgelegd in de belastingwetgeving:

- Het bedrag aan contractuele inkomsten voor de overeenkomstige periode is meer dan 1 miljard roebel. (sinds 2014).

- Een van de partijen fungeert als belastingbetaler voor de winning van mineralen, berekend tegen een percentage, en het voorwerp van de transactie is minerale hulpbronnen (edelmetalen en stenen, olie en de verwerkte producten ervan, ferro- en non-ferrometalen, minerale meststoffen). Het kostencriterium voor dergelijke overeenkomsten is 60 miljoen roebel.

- Minstens één deelnemer:

- fungeert als belastingbetaler van de UTII of de Unified State Customs Union (als de overeenkomst als onderdeel van deze activiteit wordt ondertekend), en de andere partij hanteert geen speciaal belastingregime (kostenlimiet is 100 miljoen roebel / jaar);

- vrijgesteld van inkomstenbelasting, terwijl de andere dergelijke vrijstelling niet gebruikt (prijsdrempel - 60 miljoen roebel / jaar);

- fungeert als deelnemer aan het Skolkovo-project en de andere niet (het criterium voor het bedrag is 60 miljoen roebel / jaar);

- is een ingezetene van de SEZ en gebruikt het preferentiële belastingregime, maar de tweede niet, de prijslimiet is 60 miljoen roebel / jaar.

kennisgeving

De belastingplichtige is verplicht de toezichthoudende autoriteit in kennis te stellen van gecontroleerde transacties die tijdens het kalenderjaar zijn voltooid, uiterlijk op 20 mei van de komende periode. Deze vereiste is aanwezig in art. 105.16, lid 2. De kennisgeving wordt verzonden naar de woonplaats, locatie of registratie van de rechtspersoon als een belangrijke belastingplichtige. De volgende informatie moet in de kennisgeving worden vermeld:

- De kalenderperiode waarvoor gegevens worden gepresenteerd.

- Onderwerpen van contracten.

- Informatie over deelnemers aan transacties (volledige naam van de partijen, FIN en andere essentiële details).

- De som van de gemaakte kosten of de ontvangen opbrengsten met de toewijzing van winst / uitgaven onder gecontroleerde contracten, waarvan de kosten onderworpen zijn aan regelgeving.

Het kennisgevingsformulier, de procedure voor het invullen en het formaat voor het indienen van het document in elektronische vorm werden geaccepteerd en goedgekeurd in overeenstemming met het besluit van de federale belastingdienst. Als de transactie niet als gecontroleerd wordt herkend, zijn de bovenstaande vereisten niet van toepassing.