Een mutatieoverzicht van het eigen vermogen is een verplicht financieel rapportagedocument dat de beweging van het eigen vermogen weerspiegelt en informatie bevat over het bedrag aan ingehouden winst (verlies) en het aandeel van de onderneming. Eigenaren van kleine ondernemingen die het recht hebben om geen audit uit te voeren en entiteiten zonder winstoogmerk, mogen dit verslag niet opstellen en van de jaarrekening uitsluiten.

Samenstelling en structuur van het rapport

Het document is verdeeld in 3 delen, die elk een tabelvorm hebben. Ondanks het feit dat er gevestigde vormen zijn voor het bereiden van monsters rapportage, onderneming kan het document onafhankelijk bewerken om de gewenste weergave te verkrijgen. Desalniettemin moet het consequent informatie over de secties bevatten:

- I - "De beweging van kapitaal."

- II - "Aanpassingen als gevolg van wijzigingen in boekhoudbeleid en bugfixes."

- III - "Netto activa".

De inhoud van het mutatieoverzicht van het eigen vermogen weerspiegelt volledig gebeurtenissen die zich voordoen met de eigen bronnen van de onderneming. Het eerste deel is gewijd aan de kapitaalstructuur en de daarmee uitgevoerde operaties. De tweede bestaat uit ten minste drie, en als het nodig is om wijzigingen in andere kapitaalposten weer te geven, dan meer delen. Het derde deel bevat informatie over de waarden aan het einde en begin van de periode van netto-activa. Het rapport over kapitaalwijzigingen (formulier 3) moet worden opgesteld op basis van gegevens over drie jaar: het rapportagejaar en de twee voorgaande.

Inhoudsvereisten melden

Het rapport over kapitaalwijzigingen (formulier 3) moet worden opgesteld in overeenstemming met de vereisten van het ministerie van Financiën. De inhoud geeft aan:

- waarden van nettowinst en -verlies;

- elk item van winst / verlies, inkomsten / uitgaven in geld en hun bedrag;

- het effect van de accumulatie van wijzigingen in de grondslagen voor financiële verslaggeving en de aanpassing van fouten die worden beschouwd in overeenstemming met IFRS;

- operaties met betrekking tot kapitaal;

- wijzigingen in aanvullend en reservekapitaal, evenals de staat en de waarde van de aandelen van de onderneming.

De gegevens moeten worden gepresenteerd in het rapport zelf of in de bijlage daarbij. Afhankelijk van de boekhoudkundige en financiële boekhoudregels, is het niet moeilijk om formulier 3 “Rapport over kapitaalveranderingen” in te vullen, waarvan een voorbeeldformulier te vinden is in de aanbevelingen van het ministerie van Financiën voor het opstellen van verplichte financiële overzichten.

Beschrijving van het eerste deel van het rapport

Deel I van het derde formulier bevat informatie over alle wijzigingen in de elementen van het eigen vermogen van de onderneming voor de verslagperiode. Het omvat: geautoriseerd, aanvullend, reserve kapitaal, evenals gegevens over ingehouden winst (verlies niet afgedekt), ingekochte aandelen van eigenaren van de onderneming.

Geef in elk van de onderdelen de relevante indicatoren aan, die kunnen worden vergeleken met de gegevens van de afgelopen jaren. Als het bedrijf niet is veranderd boekhoudbeleid dan zullen de waarden samenvallen met die welke in de rapporten van de afgelopen 2 jaar zijn vastgelegd. In geval van wijzigingen moeten gegevens worden aangepast en de redenen voor de discrepantie worden vermeld in de toelichting bij het rapport.

Aandelenkapitaal: regels voor het invullen van de kolommen

Het maatschappelijk kapitaal van de onderneming wordt gecreëerd tijdens de oprichting van een juridische entiteit door bijdragen van de oprichters. Tijdens de financiële activiteiten van de onderneming kan het volume van activa veranderen, wat moet worden gedocumenteerd.

De staat van wijzigingen in het kapitaal begint met het eerste deel van het "Toegestane Kapitaal" van Sectie I. De gegevens die nodig zijn om in te vullen zijn op rekening 80, die wordt geopend voor de boekhouding van fondsen in het toegestane kapitaal. Geef in de kolom aan:

- het saldo van het aanvangskapitaal op 31.12. verslagjaar en twee voorgaande jaren;

- Bedragen waarmee het kapitaal in één jaar werd verlaagd of verhoogd.

Kredietomzet op rekening 80 geeft in de overeenkomstige regel van het rapport aan - kapitaalverhoging. Als er debetwissels zijn in de rekening van het toegestane kapitaal, vult u de kolom in met de redenen voor de afname. Een toename of afname van het aantal aandelen en hun nominale waarde en ook reorganisatie van de onderneming.

Eigen en ingekochte aandelen

De gegevens voor dit artikel van het rapport staan in de balans (sectie III). De numerieke waarde van aandelen in eigendom en teruggekocht van aandeelhouders wordt opgenomen in en afgetrokken van het eigen vermogen. Daarom wordt aanbevolen om de hoeveelheid tussen haakjes in formulieren 1 en 3 aan te geven.

Aandelen die zijn ingekocht voor verdere wederverkoop in waardetermen worden in de rekening weergegeven. 81. Het bedrag is de werkelijke kostprijs van de overname. Wanneer aandelen uit circulatie worden genomen, wordt het bedrag van het toegestane kapitaal verminderd met het bedrag van hun waarde. Het verschil tussen de verkoopprijs en de nominale waarde wordt toegeschreven aan andere baten / lasten van de onderneming.

Reflectie van extra en reserve kapitaal in het rapport

Cash in extra gestort kapitaal wordt verantwoord score 83. Het belangrijkste kenmerk van het invullen van de kolom "Extra kapitaal" is de weerspiegeling van indicatoren die de algehele waarde beïnvloeden. Bovendien wordt de rapportageperiode genomen van de rapportageperiode van 31.12 van het voorgaande jaar tot 1.01 van het rapportagejaar. Deze procedure is vastgesteld vanwege de regels voor herwaardering van vaste activa: gegevens die op 1.01 van het nieuwe jaar zijn ontvangen, moeten op 31.12 worden vermeld. van het voorgaande jaar. Bijvoorbeeld bij herwaardering op 01/01/16. Voor het rapport wordt de datum 31.12.15 vermeld.

De indicator wordt bepaald door de gegevens over de omzet van de lening bij interactie met rekeningen:

- verantwoording van contanten en afwikkelingen in de vorming van een positief wisselkoersverschil;

- verantwoording van financiële resultaten (rekening 91) bij de vorming van negatieve wisselkoersverschillen;

- 75 over het bedrag van de bijdrage van de oprichters aan het eigendom van de onderneming.

Boekhoudkundige reserves staan op de rekening. 82. Het document bevat gegevens over het bedrag aan inhoudingen in de rapportage en twee voorgaande perioden. Reservekapitaal wordt gevormd uit ingehouden winsten om uitgaven te betalen in gevallen waarin het onmogelijk is deze uit het netto-inkomen te betalen.

Ingehouden winst en ongedekt verlies

Gebruik de periode die van invloed is op de totale waarde om gegevens weer te geven over het bedrag aan ingehouden winst (verlies). Wat de indicator voor extra kapitaal betreft, is de beschouwde periode de periode van 31 december van het jaar voorafgaand aan het verslagjaar tot 1,01. rapportagejaar.

De indicatoren die winst (verlies) vormen, omvatten:

- contante activa van de nettowinst (verlies);

- OS herwaarderingsproces;

- uitgaven en inkomsten die van invloed zijn op veranderingen in de hoeveelheid kapitaal;

- hoeveelheid dividenden;

- reorganisatieproces van een rechtspersoon.

Karakterisering van de waarden van sommige rapportregels

Opbrengsten en kosten die direct verband houden met de toename (afname) van het kapitaal, zijn niet inbegrepen in het financiële resultaat van de onderneming. In het geval van inkomsten wordt hun waarde toegeschreven aan regel 3213 (3313) en, in het geval van kosten, aan regel 3223 (3323) van het mutatieoverzicht van het eigen vermogen.

De waarden van de regels voor kapitaalvermindering worden tussen haakjes aangegeven, omdat de waarden het kapitaal naar beneden wijzigen. Regel 3227 (3327) bevat informatie over de winst die tussen de oprichters is verdeeld.

Nadat de gegevens van de eerste sectie met succes in het document zijn ingevoerd, moet de som van alle waarden worden berekend. Houd er rekening mee dat de waarde tussen haakjes van het resultaat moet worden afgetrokken. De totale waarden moeten samenvallen met de gegevens die op de balans worden vermeld (deel III).

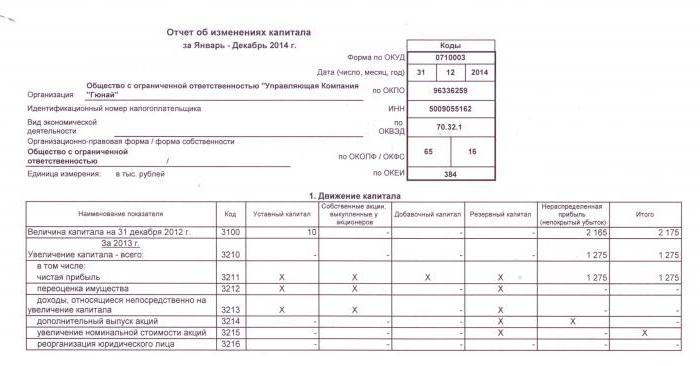

Invullen van deel I van het mutatieoverzicht van het eigen vermogen

Elk van de ingevulde artikelen van de sectie heeft zijn eigen code. Overweeg het voorbeeld van het invullen van de eerste sectie zonder de bedragen te specificeren, rekening houdend met het rapportagejaar 2015. Eerst worden de gegevens gegroepeerd in subsecties:

- code 3100 "Bedrag van het kapitaal per 31/12/13";

- code 3200 "Grootte van het kapitaal op 31 december 2014";

- code 3300 "Het bedrag van het kapitaal op 31/12/15."

Elk van hen (behalve 3100) bevat de volgende informatie:

1. Code 3210, 3310 "Verhoging van de hoeveelheid kapitaal, totaal", inclusief:

- 3211, 3311 "Nettowinst";

- 3212, 3312 "Herwaardering van vaste activa en immateriële activa";

- 3213, 3313 "Inkomsten die direct verband houden met de kapitaalverhoging";

- 3214, 3314 "Extra uitgifte van aandelen";

- 3215, 3315 "Verhoging van de nominale waarde van aandelen";

- 3216, 3316 "Reorganisatie van de jur. gezichten. "

2. Code 3220, 3320 "Vermindering van het bedrag van het kapitaal", inclusief:

- 3221, 3321 "Verlies";

- 3222, 3322 "Herwaardering van vaste activa en immateriële activa";

- 3223, 3323 "Kosten die rechtstreeks verband houden met de kapitaalvermindering";

- 3224, 3324 “Daling van de nominale waarde van aandelen”;

- 3225, 3325 "Daling van het aantal aandelen";

- 3226, 3326 “Reorganisatie van de jur. gezichten ”;

- 3227, 3327 "Dividenden".

3. Code 3230, 3330 "Extra gestort kapitaal".

4. Code 3240, 3340 "Reserve kapitaal".

De tabel toont informatie zonder kolom over de naam van het artikel: alleen de code wordt gebruikt. Bij rapportage moet u alle 8 kolommen invullen.

| code | Maatschappelijk kapitaal | Eigen aandelen ingekocht van eigenaars | Extra gestort kapitaal | Reserve kapitaal | Ingehouden winst (verlies) | in totaal |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Over (Ct.) 84 tellen 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Over (Ct.) 83 | - | ||

| 3214 | Over (Ct.) 80 tellen 75 | Over (Ct.) 81 in overeenstemming met sc. 75, 91 | Over (Ct.) 83 in overeenstemming met sc. 19, 75 | - | - | |

| 3215 | Over (Ct.) 80 tellen 75 | Over (Ct.) 83 in overeenstemming met sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Over (Dt) 84 tellen 99. De waarde in "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Over (Dt) 80 tellen 75. De waarde in "()" | Over (Dt) 83 tellen 75, de waarde staat in "()". Of over (Ct.) 83 in overeenstemming met sc. 80 | - | () | ||

| 3225 | Over (Dt) 80 tellen 81, de waarde in "()" | De totale omzet op de rekening. 81 (als het aantal Over (Dt) ›het aantal Over (Kt) is, dan is de waarde in" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Over (Dt) 84 tellen 75, 70, waarde in "()" | () |

| 3230 | - | - | Over (Dt) 83 in overeenstemming met sc. 84 | Over (Ct.) 82 tellen 83 | Over (Ct.) 84 tellen 83 | - |

| 3240 | - | - | - | - |

Tussen haakjes staan de waarden die tijdens de berekening worden afgetrokken, en een streepje betekent een lege kolom. De tabel toont een voorbeeld van invullen zonder de hoeveelheden gegevens in het eerste deel van het mutatieoverzicht van het eigen vermogen te specificeren.

De regels van subgroep 3300 worden op dezelfde manier gevuld als 3200. Na het invullen van elke kolom wordt de uiteindelijke waarde weergegeven, die wordt aangegeven in de regels van subgroepen 3210 en 3220, en vervolgens in het algemene kenmerk van kapitaal voor het jaar (regel 3100, 3200). Om de waarde van de kolom "Totaal" te bepalen, moet u alle gegevens van elke kolom in een rij toevoegen.

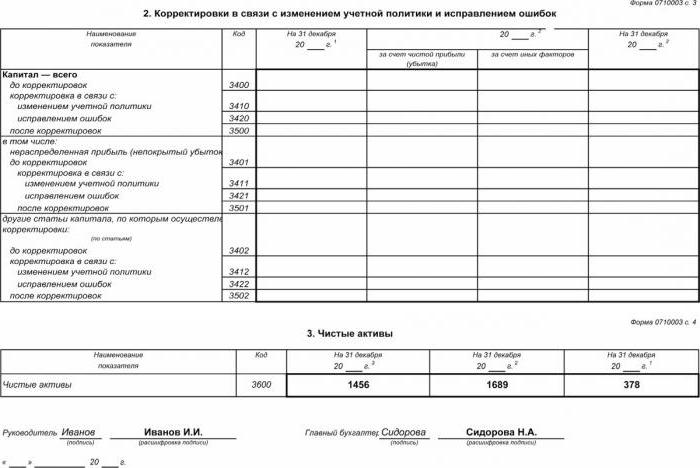

Sectie II - Correctie en correctie van fouten

Evenals in het eerste deel, geven de gegevens de rapportageperiode en de twee daaraan voorafgaande jaren aan. Het opstellen van een mutatieoverzicht van het eigen vermogen met behulp van dit document is alleen verplicht in gevallen waarin tijdens de verslagperiode wijzigingen zijn aangebracht in de grondslagen voor financiële verslaggeving van een onderneming of ernstige fouten in voorgaande jaren zijn gecorrigeerd.

Het rapport is opgesteld in de vorm van een tabel met de namen van indicatoren, hun codes en waarden voor de 3 beschouwde periodes. Het document is samengesteld met behulp van het algoritme:

- Vermeld het bedrag van het kapitaal vóór aanpassing in regel 3400.

- In regel 3410 weerspiegelen de aanpassingswaarden als gevolg van wijzigingen in de waarderingsgrondslagen van de onderneming.

- Geef op regel 3420 de aanpassingswaarde weer vanwege bugfixes.

- Geef in de noodzakelijke regel van 3401-3502 in detail de reden voor de aanpassing van het kapitaalitem aan.

Het tweede en derde punt van het algoritme worden uitgevoerd afhankelijk van de noodzakelijke acties: de aanpassing vindt plaats vanwege de correctie van fouten of wijzigingen in de boekhoudprincipes van de organisatie.

Mutatieoverzicht van het eigen vermogen: Afdeling III

De vorm van het derde deel van het rapport bevat informatie over de nettoactiva van ondernemingen voor de 3 verslagperioden. Nettoactiva zijn de som van de waarde van vaste en vlottende activa die worden gewaarborgd door eigen vermogen. De waarde van de nettoactiva van AO en LLC wordt berekend volgens de volgorde van het ministerie van Financiën.

Accounting is de belangrijkste gegevensbron voor het berekenen van netto-activa. De waarden voor de berekeningen zijn afkomstig uit de balans (formulier 1). De netto-vermogensformule is: CCh.A. = A - Over - Z, waarbij:

- A - activa die in aanmerking worden genomen (vlottende en niet-vlottende activa, sectie I-II van de balans);

- Over - het bedrag van de verplichtingen die zijn geaccepteerd voor de berekening (exclusief uitgestelde inkomsten gratis of in de vorm van staatssteun);

- З - schuld van aandeelhouders op het bedrag van de bijdrage aan het toegestaan kapitaal.

AO of LLC is uiterst belangrijk om de indicator van het nettovermogen te controleren: deze zal altijd gelijk zijn aan of groter zijn dan het toegestane kapitaal.Als niet aan de voorwaarde wordt voldaan, moeten maatregelen worden genomen om hieraan te voldoen: het bedrag van het eigen vermogen verminderen dat door de oprichters wordt bijgedragen.

Genereren van een mutatieoverzicht van het eigen vermogen in 2016

Voor 2016 zijn geen aanpassingen gedaan aan de opstelling van de jaarrekening. Formulier nr. 3 bestaat nog steeds uit vier delen: de titel en drie secties.

De titel moet basisinformatie over het bedrijf bevatten:

- naam;

- OKPO, TIN;

- juridisch type organisatie, OKOPF-code;

- NACE;

- rapportagejaar en datum van invullen van documenten;

- vorm van eigendom en OKFS-code;

- Indicatie van de afrondingscode voor bedragen tot duizenden roebel (384) of miljoenen (385).

Het grootste deel van de titelpagina is opgemaakt zoals andere rapportageformulieren.

Gegevens moeten opeenvolgend voor elk jaar worden vermeld (van het derde tot het rapportagejaar), negatieve waarden moeten tussen haakjes worden vermeld. Vul lege velden in met een streepje. De laatste datum voor het indienen van het jaarverslag voor 2015 is de datum 31/03/16.

Financiële analyse van het mutatieoverzicht van het eigen vermogen

Een kwalitatieve analyse van de jaarrapportage, in het bijzonder vorm 3, stelt u in staat om de ontwikkeling van de onderneming in dynamiek te evalueren en verdere doelstellingen van financiële activiteit te ontwikkelen. De resultaten van de systematisering van gegevens kunnen wijzen op de nabije toekomst van de organisatie: faillissement of een toename van de winst. Rekening houdend met de indicatoren van het rapport over kapitaalveranderingen, kan de specialist de sterke en zwakke punten benadrukken, waardoor het management de mogelijkheid krijgt om zijn eigen bedrijfsbeleid onder gunstige voorwaarden te reguleren.

De aard van de analyse van rapportage hangt af van het doel, dat eenvoudigweg het monitoren van gegevens is of het bepalen van liquiditeit, kredietwaardigheid, solvabiliteit en andere indicatoren voor de effectiviteit van een onderneming. Voor berekeningen met de juiste coëfficiënten.

De belangrijkste indicatoren van de kapitaalstroom van het bedrijf zijn de inkomsten- en afstotingscoëfficiënt, die worden bepaald door de formules: Kn = П ÷ СKG, Kin = V ÷ Cdit jaar. De inkomstencoëfficiënt wordt berekend als de verhouding tussen het bedrag van het ontvangen kapitaal en het saldo aan het einde van het jaar, en de verwijderingscoëfficiënt - als het bedrag van afgestoten middelen aan het saldo aan het begin van het jaar. Als de inkomstenratio de waarde van de verwijderingscoëfficiënt overschrijdt, wordt het eigen vermogen van de onderneming verrijkt. De regel geldt ook in de tegenovergestelde richting.

Het mutatieoverzicht van het eigen vermogen is opgenomen in de wettelijke jaarrekening, die uit vier vormen bestaat. Inzendingen vinden alleen plaats op basis van boekhoudgegevens. De meeste informatie wordt overgedragen van de balans. Na het berekenen van de totale hoeveelheden van formulier 3, is het noodzakelijk om hun toeval te controleren met de gegevens van formulier 1.