V moderných podmienkach je malá forma podnikania veľmi častou a pohodlnou možnosťou. Pohodlie je spojené s mnohými bodmi, z ktorých jedným je schopnosť predkladať zjednodušené finančné výkazy (UBO). Táto možnosť je v súlade so zákonom určená pre malé podniky, neziskové spoločnosti, ako aj pre účastníkov projektu Skolkovo.

V rámci tohto článku sa podrobnejšie zaoberáme tým, kto predkladá zjednodušené finančné výkazy a kedy.

Koncept

Ľahké finančné výkazy sa líšia od bežných účtovných závierok najmä v ich veľkosti. Štruktúra obvyklých výkazov obsahuje okrem súvahy a výkazu finančných výsledkov prílohu: výkazy o peňažných tokoch, zmeny vo vlastnom imaní, ako aj vysvetlivky. Pre tých, ktorí používajú ľahké účtovníctvo, sú potrebné iba dve formy: súvaha a správa o finančných výsledkoch.

Organizácie, ktoré dostali trustové fondy, by mali tiež vyplniť formulár správy o ich vymenovaní. Organizácia, ktorá má právo uplatňovať ľahké podávanie správ, môže poskytovať správy v obvyklých formách, ak je táto metóda pre ňu výhodnejšia. V každom prípade by tí, ktorí majú nárok na zjednodušené účtovníctvo, mali stanoviť účtovné pravidlá - buď obvyklou alebo zjednodušenou metódou, ktorú budú používať.

Druhý rozdiel medzi ľahkým a jednoduchým vykazovaním je v samotných formulároch na podávanie správ. Majú menej riadkov na vyplnenie a všetky charakteristiky sa odrážajú na náraste v skupine bez toho, aby špecifikovali konkrétne články.

Pre tých, ktorí predkladajú ľahké finančné výkazy, sú veľmi dôležité účtovné formuláre schválené ministerstvom financií č. 66n zo 7. februára 2010 (zmenené a doplnené 4. apríla 2015).

Kto môže slúžiť?

Zvážte otázku, kto predkladá zjednodušené finančné výkazy.

Účtovníctvo a podávanie správ pre daňové a štatistické úrady sú povinné pre všetky podnikateľské subjekty v Ruskej federácii. Účtovná závierka je kombináciou všetkých foriem a foriem, ktoré odrážajú výkonnosť spoločnosti.

V prípade malých podnikov sa poskytujú preferenčné podmienky: majú právo viesť záznamy v odľahčenom systéme a predkladať federálnym daňovým úradom ľahké formuláre:

- súvaha;

- správa o finančných výsledkoch;

- správa o cielenom využívaní finančných prostriedkov (pre NPO).

Ostatné formuláre sa v zásade nemôžu zostavovať, ak sa informácie z týchto formulárov na vykazovanie nepožadujú na hodnotenie podnikania malej spoločnosti. Toto právo je stanovené v odseku 6 výnosu ministerstva financií z 02.07.2010 č. 66n. Podmienka úľavy by sa mala uviesť v účtovných zásadách malej spoločnosti, v opačnom prípade môžu daňové orgány uložiť pokutu za nedodržanie formulárov na podávanie správ.

Zjednodušená účtovná závierka sa predkladá do 03/31 nasledujúceho roka.

Kto je na prenájom?

Presnejšie povedané, budeme študovať zloženie subjektov, ktoré predkladajú zjednodušené finančné výkazy.

Správa o ľahkých formulároch obsahuje údaje od podnikateľských subjektov, ktoré môžu zjednodušiť účtovníctvo. V článku 4 ods. 6 zákona č. 402 - zo 6. decembra 2011 bol zostavený zoznam takýchto spoločností. Zvážte, ktoré podniky môžu predkladať zjednodušené finančné výkazy:

- Zariadenia pre MSP;

- mimovládnych organizácií;

- spoločnosti, ktoré sa zúčastňujú na projekte Skolkovo.

Malé a stredné podniky majú právo samostatne sa rozhodnúť, ktorú formu vykazovania majú zvoliť. V súlade s vybranou možnosťou sa správy zostavujú.

Existujú však výnimočné situácie, keď firmy nemajú právo použiť na vykazovanie lite možnosť:

- spoločnosti podrobené auditu bez zlyhania;

- stavebné a bytové družstvá;

- družstevné záložne;

- organizácie zaoberajúce sa pôžičkami na mikrofinancovanie, úvermi;

- inštitúcie a politické strany v komunálnom sektore (miestne pobočky a pobočky);

- vysoké školy, komory a právnické firmy, právnici;

- notári;

- MVO registrované v zozname zahraničných agentov.

Aby bolo možné pochopiť, či LLC môže predkladať zjednodušené finančné výkazy, je potrebné vykonať audit spoločnosti na obidvoch zoznamoch. Okrem toho je potrebné skontrolovať, či daňové úrady uznávajú spoločnosť ako malý podnik s použitím týchto charakteristík:

- priemerný počet pracovníkov nemusí v minulom roku prekročiť 100 ľudí;

- zisk z komerčnej práce nie viac ako 800 miliónov rubľov. za rok;

- zvyšková hodnota fixných aktív a aktív tiež nemusí presahovať 800 miliónov rubľov;

- podiel na základnom imaní patrí mestskému sektoru Ruska (ale menej ako 25%) alebo zahraničným spoločnostiam (menej ako 49%).

štruktúra

Možné formy v odľahčenom systéme boli schválené vyhláškou Ministerstva financií Ruskej federácie zo 7. februára 2010 N 66n (v znení zmien a doplnení zo 4. apríla 2015). Podnikateľský subjekt, ktorý má právo na zjednodušené účtovníctvo, by sa mal hlásiť federálnej daňovej službe tromi spôsobmi.

Pravidlá formácie

Aby ste pochopili, či je možné predložiť zjednodušenú účtovnú závierku, zvážte základné pravidlá jej zostavenia.

Ministerstvo financií zverejnilo objasnenie týkajúce sa zjednodušeného vykazovania v informácii č. ПЗ-3/2015. Hlavné pravidlá sú tieto:

- prezentácia informácií vo formulári na podávanie správ je povolená bez podrobného uvedenia účtovných položiek;

- najmenšie zverejnenie informácií vo vzťahu k plnej veľkosti správy;

- organizácia nesmie zverejňovať informácie o dokončení svojej práce.

Základy plnenia

Plnenie sa uskutočňuje podľa výsledkov finančných a ekonomických aktivít spoločnosti za uplynulé obdobie. Použijú sa primárne účtovné doklady, ktoré sa vydávajú počas roka.

Pravidlá plnenia UBO sú tieto:

- ak je spoločnosť zlikvidovaná alebo reorganizovaná, formuláre správ sa vypĺňajú nielen podľa výsledkov roka;

- po likvidácii spoločnosti sa správy predkladajú najneskôr do 3 mesiacov od dátumu vylúčenia zo zoznamu USRLE;

- označuje agregované ukazovatele pre každý riadok;

- pri zostavovaní sa používajú kódy aktív a pasív;

- hlavné pravidlo: zhoda údajov o aktívach a pasívach;

- príjmy a výdavky sa objektívne vykazujú podľa účtovníctva;

- Pravidlá PBU platia pre samotnú spoločnosť;

- podporným dokumentom je súvaha.

Kritériá aplikácie UBO pre právnické osoby

Ak chcete pochopiť, kto predkladá zjednodušené finančné výkazy, zvážte hlavné kritériá.

Existujú nasledujúce parametre, podľa ktorých možno tvrdiť, že spoločnosť môže uľahčiť vykazovanie:

- mzdy nepresahujúce 250 osôb za predchádzajúce obdobie;

- neziskové spoločnosti bez zisku;

- spoločnosti zúčastňujúce sa na projekte Skolkovo.

Zjednodušenie podávania správ pre IP

Pri skúmaní otázky, kto predkladá zjednodušené finančné výkazy, sme zistili, že tieto spoločnosti zahŕňajú predovšetkým malé formuláre. PI sú jednou z takýchto možností.

Použitie súvahy pre IP je voliteľným prvkom činnosti. V niektorých prípadoch sa však účtovníctvo vykonáva v OP a sú pripravené formuláre na podávanie správ. V tejto situácii je to tiež možné riešenie.

Tento typ podávania správ je jednou zo základných výhod malých podnikov. Je pohodlné používať ho na IP.

Ľahký systém je dobrou a obvyklou metódou, ktorá odráža výkonnosť spoločnosti za určité obdobie, konkrétne rok.

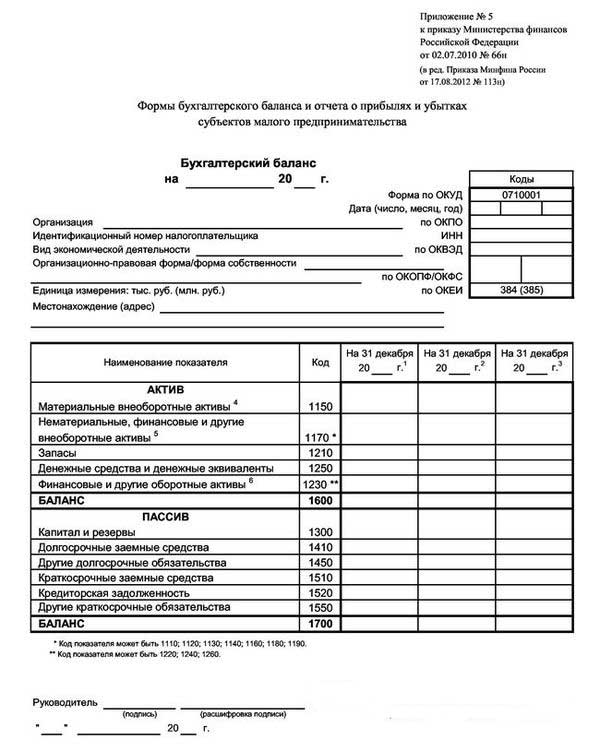

Príklad ľahkého vyváženia je uvedený na fotografii nižšie.

Výsledkom je, že manažér môže zistiť stav spoločnosti na konci vykazovaného roka.

Zjednodušený formulár súvahy poskytuje 3 stĺpce s údajmi za rok vykazovania a dve predchádzajúce pracovné obdobia. V tomto prípade je veľmi vhodné porovnať dynamiku.

Zmeňte možnosti

Pri posudzovaní otázky, kto predkladá zjednodušenú formu účtovnej závierky, je dôležité preskúmať možné možnosti jej poskytnutia.

Možné dodanie v dvoch verziách: papierová a elektronická.

Pri uplatňovaní elektronickej verzie je spoločnosť tiež povinná pripojiť sa k systému elektronického obehu dokumentov podpisom elektronického digitálneho podpisu.

Pravidlá a termíny

Aby ste pochopili, kto má právo predkladať zjednodušené finančné výkazy, zvážte základné pravidlá poskytovania ľahkej možnosti vykazovania. Sú to tieto:

- podávanie správ o ročných výsledkoch;

- Termín predloženia správy: od 1. januára do 31. marca, s výnimkou prípadov likvidácie alebo reorganizácie;

- môžu byť zostavené pre vnútorné potreby spoločnosti, ale frekvencia zostavovania je stanovená v rámci samotnej spoločnosti.

Trest za porušenie stanovených pravidiel a predčasné predloženie formulárov správ:

- pokuta pre podnik je 200 rubľov (pre IFTS) a od 20 do 70 tisíc rubľov. (pre štatistické úrady);

- zodpovednej osobe: od 300 do 500 rubľov (za federálnu daňovú službu) a od 10 do 20 000 rubľov. (pre organizmy).

A čo USN?

Pri odpovedi na otázku: „Kto má právo predkladať zjednodušené finančné výkazy?“ Kladnou možnosťou by boli spoločnosti, ktoré používajú zjednodušený daňový systém, čo je osobitný režim, s ktorým je spoločnosť oslobodená od platenia viacerých daní. Uplatňovanie zjednodušeného daňového systému je možné iba vtedy, ak sú splnené tieto kritériá:

- menej ako 100 zamestnancov;

- ročný výnos najviac 150 miliónov rubľov;

- zostatková hodnota fixných aktív nie viac ako 150 miliónov rubľov;

- žiadne vetvy;

- podiel spoločností tretích strán nie je vyšší ako 25%.

Spoločnosti v zjednodušenom daňovom systéme predkladajú zjednodušené finančné výkazy, ktoré sa musia zostaviť a predložiť pred 1,04 nasledujúceho roka. Hlavnou črtou zjednodušenej súvahy pre zjednodušiteľa je zhrnutie prezentácie všetkých finančných údajov: v každom riadku sa môžu odrážať informácie celej skupiny článkov. Zaokrúhľovanie predstavuje až tisíce alebo milióny rubľov.

Takýto zostatok obsahuje dve časti: majetok a pasíva. Aktíva obsahuje aj údaje o majetku spoločnosti. Pasívne odráža hlavné zdroje. Hlavná podmienka: rovnosť článkov aktívnych a pasívnych častí medzi sebou.

V porovnaní s predchádzajúcimi rokmi sa dokument vyhotovuje čoraz viac.

Dáva sa MVO?

Dôležitá otázka znie: „Môže NPO predložiť zjednodušené finančné výkazy?“

NPO sa líšia od iných obchodných zástupcov v tom, že ich cieľom nie je dosiahnuť zisk. Pri vypracúvaní charterových dokumentov musia predpísať druhy činností, ktoré plánujú vykonávať.

NPO môžu bez ohľadu na vytvorený formulár použiť aj STS.

Medzi rysy aplikácie STS na NPO možno rozlišovať:

- aplikácia systému je možná aj v situácii, keď je podiel iného agenta vyšší ako 25%;

- Ak sú náklady na objekty OS vyššie ako 150 miliónov rubľov, potom je možné uplatniť zjednodušený daňový systém.

Pri uplatňovaní zjednodušeného daňového systému majú NPO právo predkladať správy v ľahkej forme, ako aj v obvyklej forme. Rozhodnutie sa prijíma individuálne. Štruktúra svetelného hlásenia zároveň zahŕňa:

- Zostatok: hlavný rozdiel spočíva v oddiele „Kapitál a rezervy“, ktorý sa nahrádza nadpisom „Cieľové financovanie“. Odráža údaje o množstve zdrojov tvorby aktív.

- V správe o cielenom použití finančných prostriedkov sa uvádzajú sumy, ktoré sa použili na vykonávanie činností: odmeňovanie, charita, cielené činnosti atď.

- Správa o finančných výsledkoch sa pri dodávke nevyžaduje.Môže byť nahradená správou o použití finančných prostriedkov pri prijímaní významnej výšky príjmu za daný rok.

- Vysvetlivka je možná, ak sa vyžaduje objasnenie určitých článkov.

záver

V rámci tohto článku sa preskúmali otázky týkajúce sa toho, kto predkladá zjednodušené finančné výkazy.

Je potrebné poznamenať, že takéto právo sa udeľuje viacerým organizáciám malých a stredných podnikov, ktoré spĺňajú určité stanovené kritériá. Malé podniky predkladajú zjednodušené finančné výkazy, ako aj jednotliví podnikatelia, neziskové firmy a účastníci z oblasti Skolkovo.