Underentreprenad är en redovisningsperiod. Kärnan är att entreprenören tar hand om kundens material och åtar sig att producera produkter från dem och ta emot betalning. Överväg mer detaljerat hur redovisningen av avgiftsbelagda företag sker.

Lagstiftning

Organisationen som anför tillverkning av varor från råvaror som levereras av kunden agerar som kund och tillverkaren som entreprenör. Dessa transaktioner regleras av art. 713, 714 i Rysslands civillagstiftning. I lagstiftningen sägs att arbetet utförs av entreprenörens material, hans styrkor och utrustning. Om kunden instruerar att tillverka produkter från sina egna råvaror, regleras sådana transaktioner av de allmänna reglerna som beskrivs i sek. 37.

Entreprenören är skyldig att använda materialet ekonomiskt och i slutet av arbetet, lämna in en rapport, returnera resten av råvarorna eller sänka kostnaden för arbetet till dess kostnad. Om färdiga produkter med brister som gör det olämpliga för vidare användning släpptes som en följd av verksamheten och orsakerna till deras inträffande är förknippade med tillhandahållande av material av låg kvalitet, kan entreprenören kräva betalning för tidigare utfört arbete.

Art. 714 föreskriver entreprenörens ansvar för underlåtenhet att bevara det levererade materialet och annan egendom. Förfarandet för att beräkna priset på verk från tollmaterial beskrivs i art. 709, 711, 720. Från ovanstående normer i civillagen kan man urskilja följande egenskaper hos operationer:

- kundtillhandahållna material, liksom produkter tillverkade av dem, tillhör kunden;

- entreprenören är ansvarig för råvarorna från det ögonblick de mottagits, under tillverkningsprocessen och tills varorna släpps;

- kostnaden för de överförda råvarorna ingår inte i priset på kontraktet.

Skattnyanser

I verksamhet med tillverkning av tollprodukter sker ingen överföring av äganderätten till produkterna. Därför klassificeras sådana transaktioner för skatteändamål som arbete. I art. 38 i Rysslands skattekod finns det en förklaring av sådana operationer: arbete är en aktivitet som har konkreta resultat som kan användas för att tillgodose organisationens behov. Ett godkännandeintyg utfärdas för produkterna. Kundens överföring av råvaror för bearbetning samt mottagande av varor utförs utan att överföra ägandet till dem. Därför omfattas inte sådana transaktioner moms och NPP (inkomstskatt).

Underleverantör: Dokument

Alla nyanser av operationen bör föreskrivas i kontraktet. I synnerhet:

- det exakta namnet och beskrivningen av de överförda materialen, deras kvantitet, kvalitet och kostnad;

- förfarandet för överföring av material och godkännande av den bearbetade produkten;

- råvaruförbrukningsgrad;

- betalningsvillkor;

- närvaron av tekniska förluster (avfall), förfarandet för redovisning;

- andra villkor.

Oåterkalleligt produktionsavfall är lika med materialkostnader. Alla måste dokumenteras. Grunden för deras avskrivning är konsumtionsgraden, som anges i kontraktet.

När material utfärdas utfärdas en faktura i form av M-15. Det indikerar de råvaror som överförs på avgiftsvillkor. I händelse av felaktigt pappersarbete kan skatteinspektören betrakta överföringen som otillräcklig och ta ut ytterligare moms. Efter avslutat arbete bör kunden få från entreprenören:

- rapportera om förbrukat material och avfall;

- hand om godkännande av arbete.

Organisationen utvecklar oberoende former av dokument.Den använda mängden material måste motsvara beräkningen. På grundval av samma dokument redovisas bokföringen av råvaror.

Registrering av verksamheten av entreprenören

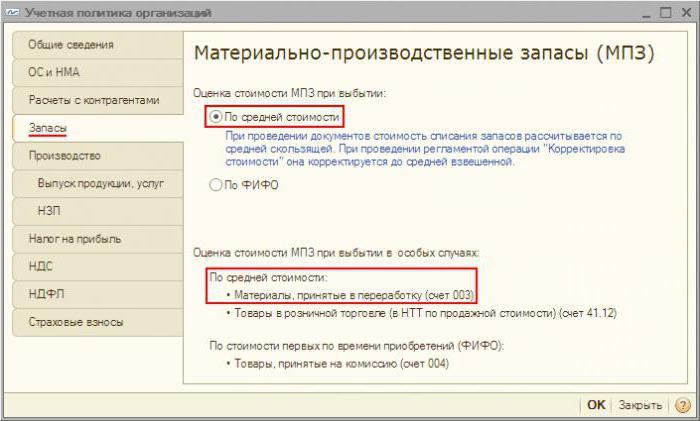

Låt oss överväga mer detaljerat hur entreprenören visar transaktioner i 1C. Underleverantör av råvaror redovisas i saldot på konto 003 ”Material i bearbetning” och 002 ”Material och material för förvaringslagring”. Analytisk redovisning utförs på avgiftsfaciliteter, namn, kvantitet, lagring och bearbetningsplatser. Råvaror som överförs för bearbetning redovisas i lageret i fraktsedeln M-15 och en kvittobeställning, som innehåller en anteckning om avgiftsvillkor.

Produktionskostnader registreras av entreprenören på konto 20 ”Produktion”. Om processorn samtidigt producerar sina egna produkter måste han föra separata register. Avfall visas i balansräkningen som egendom som erhålls gratis. De ingår i de icke-rörande intäkterna (artikel 250 i Rysslands skattekod) efter undertecknande av godkännande och överföring av råvaror. De visas i kontrollenheten på CT98 ”Uppskjuten inkomst” och debiteras sedan till konto 91 ”Övriga inkomster”. Eftersom inkomst i OU uppstår tidigare än i OU finns det uppskjuten skattefordran.

Processorutläggningar

För större tydlighet placeras materialet i detta block i tabellen.

| drift | DT | CT |

| Råvaror mottagna | 003-1 | |

| Avskrivet material | 003-2 | 003-1 |

| Återspeglade produktionskostnader | 20 | 02 (70, 10) |

| Produkter accepterade på lagret | 002 | 003-2 |

| Inlämnat arbete till kunden | 62 | 90-1 |

| Reflekterad skatt | 90-3 | 68 |

| Kostnadsredovisning | 90-2 | 20 |

| Överförda produkter | 002 | |

| Överförda rester | 003-1 | |

| Kapitaliserat avfall | 10 | 98 |

| Återspeglade det | 09 | 68 |

| Implementering (avskrivning) av saldon | 98 | 91-1 |

| Återbetalning SHE | 68 | 09 |

| Återspeglat ekonomiskt resultat | 90-9 | 99 |

| Reflekterad skatt | 99 | 68-4 |

exempel

Byggföretaget fick från kunden underleverantörsmaterial till ett belopp av 100 tusen rubel. och använder dem för att tillverka varor. Den avtalade arbetskostnaden är 35,4 tusen rubel. (Moms 18% - 5,4 tusen rubel). Accept av råmaterial utförs med order nr M-4 med en anvisning om avgiftsförhållanden.

Redovisning för processer i processorn av processorn

Låt oss titta på bordet igen:

| DT | CT | Belopp, tusen rubel | drift |

| 003 | 100 | Återspeglade kostnaden för avgiften | |

| 20 | 70-69 | 20 | Bearbetningskostnader ingår |

| 62 | 90-1 | 35,4 | Återspeglade kostnaden för bearbetning |

| 90-2 | 68-2 | 5,4 | Skatt ingår |

| 90-2 | 20 | 20 | Avskrivning av utgifter |

| 51 | 62 | 35,4 | Betalning från kunden beaktas |

| 003 | 100 | Avskrivning av materialkostnaderna vid överföring av varor till kunden |

Behandlingen av transaktioner med processorn utförs på konto 003 utan dubbelinmatning. Om avfall inträffar under behandlingen kommer det antingen att returneras till kunden eller behållas av entreprenören. I det andra fallet anges KT003 för beloppet på materialkostnaderna med godkännande av bokföring på huvudkontot ”10”. Sedan avskrivs avfallet till marknadspriser: KT10-6 DT98-2.

Kundbokföring

Färdiga produkter tillhör kunden. I en rapport kommer han fram till konto 43 och tar också fram en faktura i form nr MX-18. De överförda råvarorna tillhör kunden. Därför visar det sådana transaktioner på underkontot 10-7. I kostnadsstrukturen för varor beaktas kostnaden för råvaror och bearbetningsarbeten. Dessutom transport, resekostnader, mellanhandstjänster, omkostnader.

I behandlingsavtalet kan följande betalningsalternativ fastställas: pengar, material, varor, kombinerade betalningsformer. Om tjänsten betalas in natur, är kontraktet blandat av karaktär, har dalarna en skyldighet att återbetala momsbeloppet. Om entreprenören har avfallet, måste kunden och kontrollenheten reflektera transaktionen med den kostnadsfria överföringen av värden, vilket motsvarar försäljningen och är momspliktig

Underleverantör av råvaror: postningar i kontrollenhet på daltse

Låt oss titta på bordet:

| drift | DT | CT |

| Överföring av material till bearbetning | 10-7 | 10-1 |

| Avskrivet material på GP | 20 | 10-7 |

| Återbetalning återspeglas | 10-1 | |

| Bearbetning av kostnadsredovisning | 20 | 60 |

| Moms återspeglas | 19 | |

| Godkänd för skatteavdrag | 68 | 19 |

| Avfall ingår | 10-12 | 20 |

| Tillverkade varor accepteras | 43 | |

| Överförda varor för att betala för tjänsten | 62 | 90-1 |

| Upplupen skatt | 90-3 | 68 |

| Moms listad | 60 | 51 |

| Offsetkrav | 62 |

Redovisning i redovisning sker beroende på verksamhetens art.

Förfining av material

Kunden överför råvarorna för att föra dem till ett tillstånd där det kan användas i produktionsverksamhet. Processorn returnerar i detta fall till entreprenören inte produkter utan modifierade material. Deras kund kommer till konto 10 och ökar sina kostnader på grund av kostnaden för entreprenörens arbete.

exempel

En möbelfabrik köpte trä till ett värde av 354 tusen rubel. (Moms 54 tusen rubel). Efter utrustningsfel undertecknade fabriken ett avtal med ett träbearbetningsföretag. Fabriken beställde tillverkning av brädor, som sedan användes för att producera skåp. För arbetet måste du betala 118 tusen rubel.

| DT | CT | Belopp, tusen rubel | drift |

| 60 | 51 | 354 | Betalning för skog |

| 10-1 | 60

60 |

300 | Skog accepterad |

| 19 | 54 | Markerad skatt | |

| 68 | 19 | 54 | Momsredovisning |

| 10-7 | 10-1 | 300 | Inlämnade material för revision |

| 10-1 | 10-7 | Mottagna styrelser | |

| 60 | 100 | Förädlingskostnaderna fördelas på kostnaden för styrelser | |

| 19 | 18 | Markerad skatt | |

| 60 | 51 | 118 | Överförs till en processor |

Bokföringsvärdet för brädorna där de tas i produktion är: 300 + 100 = 400 rubel.

Materialöverföring och produktrelease

Detta är standardschemat. Kunden överför råvarorna och tar emot produkter som sedan säljs. Materialkostnaden skrivs av till produktion vid tidpunkten för mottagandet av varorna. Bearbetningsarbeten ingår också i produktionskostnaderna och beaktas vid kostnadsbildningen.

exempel

LLC förvärvade tyg värt 472 tusen rubel. (Moms 72 tusen rubel) och överförde den till en annan organisation för att skräddarsy en kappa. Kostnaden för arbete beräknas till 236 tusen rubel. med moms.

| DT | CT | Belopp, tusen rubel | drift |

| 10-1 | 60 | 472 | Tyg accepterat för bokföring |

| 19 | 60 | 72 | Moms tilldelad |

| 60 | 51 | 472 | Betalning betalad till leverantören |

| 68 | 19 | 72 | Moms dras |

| 10-7 | 10-1 | 400 | Inlämnade material för bearbetning |

| 20 | 10-7 | 400 | Laddade material |

| 20 | 60 | 200 | Debiterade behandlingskostnader |

| 19 | 60 | 36 | Moms tilldelad |

| 60 | 51 | 236 | Betald bearbetning av råvaror |

| 68 | 19 | 36 | Avdragen skatt |

| 43 | 20 | 600 | Accepterade färdiga produkter (400 + 200) |

Produktionskostnader inkluderar materialkostnader och bearbetning. För att förenkla beräkningarna i exemplet hade organisationen inga andra produktionskostnader. I praktiken kan kostnaden för produkten dessutom inkludera transport, resekostnader, förmedlingstjänster, del av allmänna produktionskostnader.

Överföring av varor och mottagande av andra produkter

Raffinaderiet överlämnas för bearbetning, som registreras med kunden på konto 43. Resultatet av bearbetningstransaktionen är också produkten, men i ett annat tillstånd. Ett sådant schema används ofta när oljeraffinering. Black Gold är en produkt för oljeproducerande organisationer. Det är listat på konto 43-1 "Produktionskostnad." Vid överföring av material till bearbetning öppnas konto 43-2 "GP i bearbetning". De resulterande produkterna returneras till kunden på konto 43-3 "GP efter bearbetning."

exempel

Organisationen överför på kommissionsbasis olja för raffinering. Produktionskostnaden är 1 miljon rubel. Verken uppskattas till 472 tusen rubel. med moms. Som ett resultat av bearbetningen producerades två typer av produkter med ett oljeinnehåll på 30% och 70%. Andra utgifter i samband med produktionen av varor uppgick till 200 tusen rubel.

För att redovisa operationer i BU används underkonton:

- 43-1 "Produktionskostnad";

- 43-2 "GP för behandling";

- 43-3 "GP efter bearbetning."

| debet | kredit | Belopp, tusen rubel | drift |

| 43-2 | 43-1 | 1000 | Olja överförs till raffinering |

| 43-3 | 43-2 | 300 | Produkt nr 1 accepterad (1000 x 30%) |

| 700 | Godkänd för registreringsprodukt nr 2 (1000 x 70%) | ||

| 60 | 51 | 472 | Betald behandling |

| 20 | 60 | 400 | Kostnader ingår |

| 19 | 72 | Markerad skatt | |

| 68 | 19 | 72 | Avdragen skatt |

| 43-3 | 20 | 120

280 |

Kostnaden för bearbetning ingår i produktionskostnaden:

produkt nummer 1 (400 x 0,3); produkt nummer 2 (400 x 0,7). |

| 60

140 |

En del av andra utgifter ingår i primakostnaden:

produkt nummer 1 (400 x 0,3); produkt nummer 2 (400 x 0,7). |

Den totala produktionskostnaden efter bearbetning är:

Nr 1: 300 + 120 + 60 = 480 tusen rubel.

Nr 2: 700 + 280 + 140 = 1120 tusen rubel.

För- och nackdelar

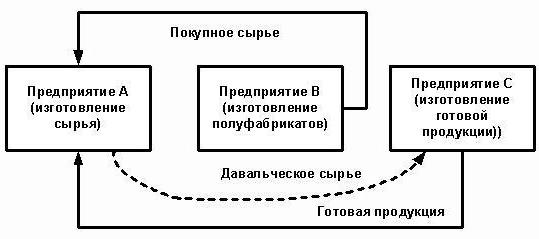

Det är fördelaktigt för entreprenören att producera varor från avgiftsbelagda råvaror.Om det finns många order, men det inte finns tillräckligt med egen produktionskapacitet, kan han överföra en del av ordern till ett tredje part. Små handelsorganisationer använder ofta entreprenörernas tjänster för att packa sina varor i företagets containrar.

Processorn bär inte kostnaderna för implementering, det finns ingen risk att de tillverkade varorna inte blir efterfrågade. Bearbetning sker på bekostnad av kundmaterial. Tillverkaren ansvarar för deras säkerhet och måste:

- varna kunden för materialets olämpliga, dåliga kvalitet;

- lämna in en rapport om de förbrukade råvarorna och returnera balansen.

nyans

Kontot 003 har tilldelats specifikt för redovisning av avgiftsbelagda råvaror. För överträdelse av denna regel tillhandahålls en böter på 5 tusen rubel. Men om kontraktet inte anger kostnaden för de överförda materialen, finns det ingen anledning att redovisa transaktionen som en ekonomisk. Kostnaden för råvaror deltar inte i bildandet av en tillgång, skuld, är inte inkomst eller kostnad. Därför är det att det inte reflekteras över konto 003 inte en skatteöverträdelse.

Om processorn är en betalare av NPP och moms på gemensam basis och tar emot material, återspeglar det dem som tolling råvaror på kontot utanför balansräkningen. Han drar heller inte av skatten, särskilt eftersom säljaren inte utfärdar en faktura under överföringen utan bildar en faktura utan moms.

Vid försäljning av varor tillverkade av avgiftsbelagda råvaror bestäms grunden för beräkningen av skatten som kostnaden för deras bearbetning, annan omvandling utan moms. Vid godkännande av arbetet utfärdar entreprenören en faktura. Kostnaden för arbete är momspliktig med 18% eftersom objektet är arbetet och inte försäljningen av varor.

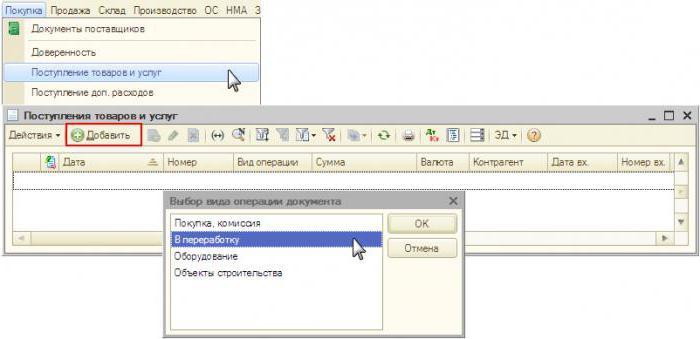

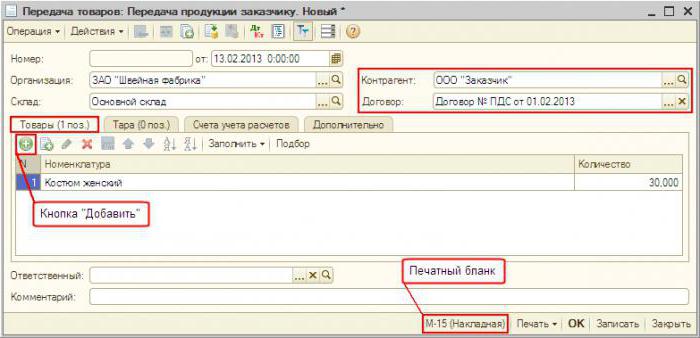

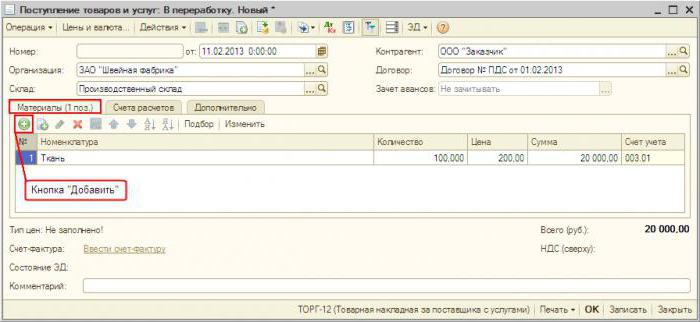

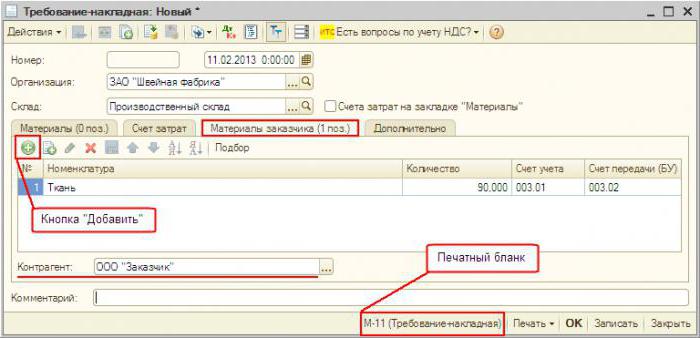

Redovisning i "1C: Redovisning"

Redovisning för avgifter i programmet skiljer sig praktiskt taget inte från standarden. Mottagande av material dokumenteras "Mottagande av varor och tjänster" i menyn "Inköp". Typ av operation - "Till bearbetning". I själva dokumentet måste du välja material och ange konto utanför balansräkningen. Vidare överförs dokumentet "Krav-biljett" råvaror till bearbetning. Efter avslutad process genereras en "produktionsrapport". Det anger antalet tillverkade varor och deras kostnad. Dokumentet "Transfer from processing" produkter överförs till ett specifikt lager. På grundval av ”Fakturakravet” bildas ”Försäljning av bearbetningstjänster”. Sedan, enligt detta dokument, bildas en "faktura". Återlämnandet av avfallet utförs av ”Retur av varor till leverantören”.