Under moderna förhållanden är en liten form av entreprenörskap ett mycket vanligt och bekvämt alternativ. Bekvämlighet är förknippad med ett antal poäng, varav en är förmågan att lämna in förenklad bokslut (UBO). Detta alternativ är i enlighet med lagen utformat för små företag, ideella företag samt för deltagare i Skolkovo-projektet.

Inom ramen för denna artikel överväger vi mer detaljerat vem som lämnar förenklade bokslut och när.

Konceptet

Lätta finansiella rapporter skiljer sig från vanliga uttalanden främst i dess storlek. Strukturen i de vanliga uttalandena inkluderar förutom balansräkningen och redovisningen av de finansiella resultaten, bilagan: kassaflödesanalyser, förändringar i eget kapital samt förklarande anmärkningar. För dem som använder lätta redovisning är allt som behövs två former: balansräkning och en rapport om ekonomiska resultat.

Organisationer som har fått förtroendefonder bör också fylla i ett rapportformulär för deras utnämning. En organisation som har rätt att tillämpa lätt rapportering kan tillhandahålla rapporter i vanliga former om denna metod är mer bekväm för det. I alla fall bör de som har rätt till förenklad redovisning fastställa bokföringsregler - antingen med den vanliga eller förenklade metoden som de kommer att använda.

Den andra skillnaden mellan lätt och enkel rapportering är i själva rapporteringsformerna. De har färre rader att fylla, och alla egenskaper återspeglas i ökningen i gruppen utan att specificera specifika artiklar.

För dem som lämnar in lätta finansiella rapporter är bokföringsformerna som godkändes av finansdepartementet nr 66n av den 7 februari 2010 (ändrad den 4 april 2015) av stor betydelse.

Vem kan tjäna?

Tänk på frågan om vem som lämnar förenklade bokslut.

Redovisning och rapportering för skatte- och statistikmyndigheter är obligatoriskt för alla affärsenheter i Ryssland. Bokslut är en kombination av alla former och former som återspeglar ett företags resultat.

För småföretag tillhandahålls förmånsförhållanden: de har rätt att föra register i ett lättviktssystem och skicka lätta formulär till Federal Tax Service:

- balansräkning;

- rapport om ekonomiska resultat;

- rapportera om den riktade användningen av medel (för icke-statliga organisationer).

Andra formulär får i princip inte sammanställas om information från dessa rapporteringsformulär inte krävs för att utvärdera ett litet företags verksamhet. Denna rätt fastställs i punkt 6 i finansministeriets beslut av den 02.07.2010 nr 66n. Villkoret för befrielse bör anges i ett litet företags redovisningsprincip, annars kan skattemyndigheterna ålägga böter för att inte följa rapporteringsformulär.

De underlättade finansiella rapporterna lämnas före 03/31 året efter.

Vem hyr?

Mer specifikt kommer vi att studera sammansättningen av ämnen som lämnar förenklade bokslut.

Rapporten om lätta formulär innehåller data från affärsenheter som kan förenkla redovisningen. I punkt 4 i art. 6 i lag nr 402-ФЗ daterad 6 december 2011 sammanställdes en lista över sådana företag. Tänk på vilka företag som kan lämna in förenklade finansiella rapporter:

- SMF-anläggningar;

- icke-statliga organisationer;

- företag som deltar i Skolkovo-projektet.

Små och medelstora företag har rätt att självständigt bestämma vilken rapporteringsform de ska välja. I enlighet med det valda alternativet sammanställs rapporter.

Det finns dock exceptionella situationer där företag inte har rätt att använda lite-alternativet för rapportering:

- företag som är föremål för revision utan misslyckande;

- byggnads- och bostadskooperativ;

- kreditföreningar;

- organisationer som bedriver mikrofinansieringslån, krediter;

- kommunala sektorinstitutioner och politiska partier (lokala filialer och filialer);

- högskolor, kammare och advokatbyråer, advokater;

- notarier;

- Frivilligorganisationer som är registrerade i listan över utländska agenter.

För att förstå om LLC kan lämna in förenklade finansiella rapporter är det nödvändigt att göra en företagsrevision på båda listorna. Dessutom är det nödvändigt att kontrollera om skattemyndigheterna erkänner företaget som ett litet företag med hjälp av följande egenskaper:

- det genomsnittliga antalet arbetare krävs inte överstiga 100 personer förra året.

- vinst från kommersiellt arbete högst 800 miljoner rubel. per år;

- restvärdet på anläggningstillgångar och tillgångar krävs inte heller överstiga 800 miljoner rubel.

- Andelen i det auktoriserade kapitalet tillhör den kommunala sektorn i Ryssland (men mindre än 25%) eller till utländska företag (mindre än 49%).

struktur

Möjliga former i ett lättviktssystem godkändes i dekretet från Rysslands finansministerium av 7 februari 2010 N 66n (med ändringar den 4 april 2015). En affärsenhet som har rätt till förenklad redovisning bör rapportera till Federal Tax Service på tre sätt.

Formationsregler

För att förstå om det är möjligt att lämna in förenklade finansiella rapporter ska du överväga de grundläggande reglerna för dess slutförande.

Finansdepartementet publicerade förtydliganden om underlättad rapportering i informationen nr. 3-2015. De viktigaste reglerna är följande:

- presentation av information i rapporteringsformuläret är tillåtet utan att specificera redovisningsobjekt i detalj;

- minst informationsutbyte i förhållande till den fullständiga rapporteringsstorleken;

- organisationen får inte avslöja information om avslutat arbete.

Fylla grunderna

Fyllning sker enligt resultaten från företagets finansiella och ekonomiska aktiviteter under den senaste tiden. Primära redovisningsdokument som utfärdas under året tillämpas.

Reglerna för att fylla UBO är som följer:

- om företaget likvideras eller omorganiseras fylls rapporteringsformuläret inte bara i enlighet med årets resultat;

- vid likvidation av företaget, rapporter lämnas in senast tre månader från dagen för uteslutning från listan med USRLE;

- aggregerade indikatorer för varje rad anges;

- koder för tillgångar och skulder tillämpas vid sammanställningen;

- huvudregel: sammanfall av uppgifter om tillgång och skuld;

- intäkter och kostnader anges objektivt enligt redovisning;

- PBU-regler gäller för företaget självt;

- stöddokumentet är balansräkningen.

UBO-ansökningskriterier för juridiska personer

För att förstå vem som lämnar förenklade finansiella rapporter, överväg de viktigaste kriterierna.

Det finns följande parametrar genom vilka det kan hävdas att företaget kan underlätta sin rapportering:

- lön som inte överstiger 250 personer under föregående period;

- ideella företag utan vinstmål;

- företag som deltar i Skolkovo-projektet.

Förenkling av rapportering för IP

När vi studerade frågan om vem som lämnar förenklade bokslut har vi funnit att dessa företag först och främst innehåller små formulär. PI är ett sådant alternativ.

Användningen av balansräkningen för IP är ett valfritt element i aktiviteten. I vissa fall genomförs emellertid redovisning i IP och rapporteringsformer utarbetas. I denna situation är det också möjliga lättnadsalternativ.

Denna typ av rapportering är en av de grundläggande fördelarna med småföretag. Det är bekvämt att använda det för IP.

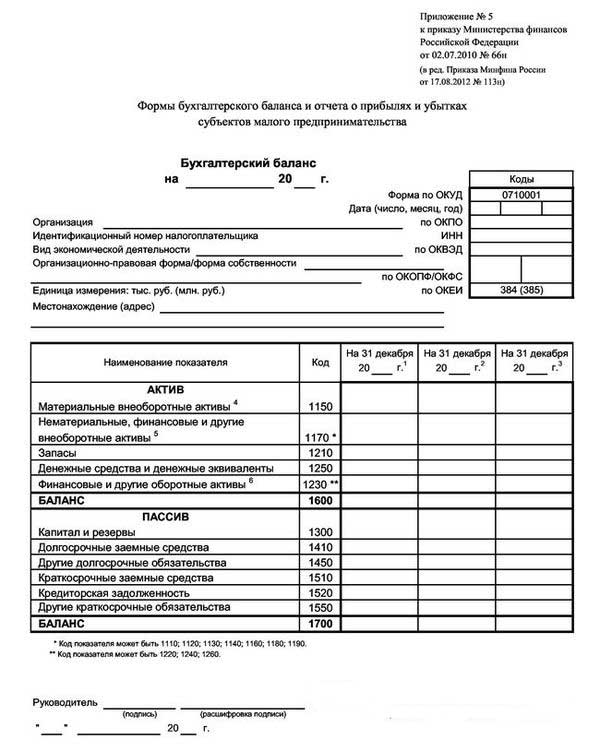

Ett lättviktssystem är en bra och vanlig metod för att återspegla ett företags resultat under en viss period, och speciellt under ett år.

Ett exempel på en lätt balans presenteras på bilden nedan.

Som ett resultat kan chefen ta reda på företagets tillstånd i slutet av rapporteringsåret.

Den förenklade balansräkningen innehåller 3 kolumner med data för rapporteringsåret och två tidigare arbetsperioder. I det här fallet är det mycket bekvämt att jämföra dynamiken.

Ändra alternativ

När man överväger frågan om vem som lämnar in en förenklad form av finansiella rapporter är det viktigt att studera de möjliga alternativen för dess tillhandahållande.

Möjlig leverans i två versioner: papper och elektronisk.

Vid tillämpningen av den elektroniska versionen är företaget också skyldigt att ansluta till det elektroniska dokumentcirkulationssystemet med en elektronisk digital signatur.

Regler och tidsfrister

För att förstå vem som har rätt att lämna förenklade finansiella rapporter ska du överväga de grundläggande reglerna för att tillhandahålla ett lättviktigt rapporteringsalternativ. De är som följer:

- rapportering om årsresultat;

- Rapporteringsdatum: från 1 januari till 31 mars, utom i fall av likvidation eller omorganisation;

- kan sammanställas för företagets interna behov, men sammanställningsfrekvensen bestäms inom företaget självt.

Straff för överträdelse av fastställda regler och otydlig inlämning av rapportformulär:

- bötesbeloppet för företaget är 200 rubel (för IFTS) och från 20 till 70 tusen rubel. (för statistiska myndigheter);

- till den ansvariga personen: från 300 till 500 rubel (för Federal Tax Service) och från 10 till 20 tusen rubel. (för statorgan).

Och hur är det med USN?

När man besvarar frågan: "Vem har rätt att lämna in förenklade finansiella rapporter?" Det bekräftande alternativet skulle vara företag som använder det förenklade skattesystemet, som är ett speciellt system, som företaget är undantagna från att betala ett antal skatter. Tillämpningen av det förenklade skattesystemet är endast möjligt om följande kriterier är uppfyllda:

- mindre än 100 anställda;

- årlig avkastning på högst 150 miljoner rubel;

- restvärde på anläggningstillgångar högst 150 miljoner rubel;

- inga grenar;

- andelen tredjepartsföretag är högst 25%.

Företag i det förenklade skattesystemet skickar in förenklade finansiella rapporter som måste genereras och lämnas in före 1.04 året efter. Huvudfunktionen i en förenklad balansräkning för en förenklad är presentationen av all finansiell information har sammanlagts: i varje rad kan information om en hel grupp artiklar återspeglas. Avrundning består av tusentals eller miljoner rubel.

En sådan saldo innehåller två avsnitt: tillgång och skuld. Tillgången innehåller också uppgifter om företagets egendom. Det passiva återspeglar huvudkällorna. Huvudvillkoret: jämlikheten mellan artiklarna mellan de aktiva och passiva delarna.

Bildandet av dokumentet genomförs på ett ökande sätt jämfört med tidigare år.

Ge en NGO upp?

Den viktiga frågan är: "Kan NPO lämna in förenklade finansiella rapporter?"

NPO: er skiljer sig från andra affärsagenter genom att de inte syftar till att göra vinst. När de utformar sina charterdokument måste de föreskriva vilka typer av aktiviteter de planerar att bedriva.

NPO: er, oavsett vilken form som skapats, kan också använda STS.

Bland funktionerna i tillämpningen av det förenklade skattesystemet för icke-statliga organisationer kan följande särskiljas:

- tillämpningen av systemet är möjlig även i en situation där andelen av en annan agent är över 25%;

- om kostnaden för OS-objekt är över 150 miljoner rubel, är tillämpningen av det förenklade skattesystemet fortfarande möjligt.

Vid tillämpning av det förenklade skattesystemet har icke-statliga organisationer rätt att lämna in rapporter i lättvikt och i vanlig form. Beslutet fattas individuellt. Samtidigt inkluderar strukturen för ljusrapportering:

- Balans: den största skillnaden ligger i avsnittet "Kapital och reserver", som ersätts av "Målfinansiering". Det återspeglar uppgifter om mängden källor till bildning av tillgångar.

- Rapporten om den riktade användningen av medel visar de belopp som användes för att utföra aktiviteter: ersättning, välgörenhet, riktade aktiviteter etc.

- Rapportering om ekonomiska resultat krävs inte för leverans.Det kan ersättas av en rapport om användningen av medel när man får ett betydande inkomstbelopp under året.

- En förklarande anmärkning är möjlig om det krävs förtydligande av vissa artiklar.

slutsats

Inom ramen för denna artikel undersöktes frågor angående den som lämnar förenklade bokslut.

Det bör noteras att en sådan rättighet presenteras för ett antal organisationer av små och medelstora företag som uppfyller vissa fastställda kriterier. Småföretag lämnar förenklade bokslut, såväl som enskilda företagare, ideella företag och Skolkovo-deltagare.