كل شخص يخطط لتسجيل رجل أعمال أو شركة فردية يفكر في النظام الضريبي الذي يجب اختياره. يعتمد الأمر على النظام الذي تم اختياره والذي يحدد عدد الضرائب التي ستدفعها المنظمة ، وكذلك المزايا والفوائد التي تقدمها الدولة. في الوقت نفسه ، غالبًا ما يفكر رواد الأعمال في ماهية OSHO. يتم تمثيل هذا النظام من خلال الوضع العام ، والذي يمكن استخدامه من قبل كل من رواد الأعمال والشركات. إنه الأكثر تعقيدًا ، نظرًا لأنه إلزامي الاحتفاظ بسجلات المحاسبة ، ويتم احتساب الرسوم ودفعها.

مفهوم الأساسية

عند دراسة أنظمة الضرائب العديدة التي يمكن لرواد الأعمال في روسيا استخدامها ، يريد الكثير من الناس معرفة ماهية نظام الضرائب الأساسي. تشمل ميزات هذا النظام الضريبي ما يلي:

- يتم تلقائيًا نقل جميع الشركات الجديدة أو رواد الأعمال إلى هذا النظام إذا لم ترسل إخطارًا إلى مصلحة الضرائب الفيدرالية في غضون 10 أيام بعد التسجيل بشأن الانتقال إلى وضع آخر ؛

- يتم اختياره عادة من قبل OSNO من قبل الشركات ورجال الأعمال الذين يحتاجون إلى استخدام ضريبة القيمة المضافة للعمل مع مختلف الموردين أو العملاء ؛

- عند اختيار هذا الوضع ، من المهم التحضير للحاجة إلى دفع رسوم عديدة ، وكذلك لإجراء محاسبة معقدة ؛

- الرسوم الرئيسية في هذا الوضع هي ضريبة الدخل ، والتي تبين نتيجة الشركة.

يُسمح بدمج النظام العام مع الأنظمة الضريبية الأخرى المسموح بها في الاتحاد الروسي. الاستثناء هو استخدام OSNO في نفس الوقت مثل النظام الضريبي المبسط أو نظام تخزين البيانات الموحد.

الفرق من النظم الأخرى

لفهم ماهية OSNO ، من المهم فهم الاختلافات بين هذا الوضع والأنظمة الأخرى. وتشمل هذه الاختلافات:

- يتم تطبيق الأنظمة المبسطة حصريًا من قبل دافعي الضرائب ، وهي مناسبة للمتطلبات المختلفة المتعلقة بعدد الموظفين أو الأرباح أو الأصول الثابتة ، ولكن يمكن استخدام النظام العام من قبل أي شركة أو منظم فردي دون قيود ؛

- عند استخدام أنظمة تفضيلية ، يتم تقليل العبء الضريبي بشكل كبير ، ولكن عند تطبيق OSHO ، من المهم الاستعداد للحاجة إلى حساب ودفع مبلغ ضخم من الضرائب ؛

- بالضرورة جميع الشركات على OSNO دفع ضريبة الأملاك على الميزانية.

يتم دفع ضريبة الدخل على وجه الحصر عند استخدام النظام العام. عند استخدام أنظمة أخرى ، يتم حساب ضريبة واحدة فقط ، تحل محل العديد من الضرائب التي تمثلها ضريبة الدخل وضريبة القيمة المضافة وضريبة الممتلكات.

متى يكون من المربح استخدام OSNO؟

إذا كنت على دراية جيدة بجميع ميزات OSNO ، فإن استخدام هذا الوضع مفيد بالفعل. يوصى باختياره وفقًا للشروط التالية:

- يستخدم المقاولون الرئيسيون OSNO ، وبالتالي يدفعون ويسددون ضريبة القيمة المضافة ؛

- ترتبط أنشطة الشركة بالاقتصاد الخارجي للبلد ، لذا يُنصح بتطبيق النظام إذا كانت الشركة تبيع سلعًا إلى دول أجنبية أو تستورد سلعًا عبر الحدود إلى روسيا

- تختار الشركة الأنشطة التي تندرج تحت الإعفاء من ضريبة الدخل ، على سبيل المثال ، المشاركة في الزراعة ، أو العمل في مجال الطب أو تقديم الخدمات الاجتماعية للسكان.

في الحالات المذكورة أعلاه ، فإن اختيار OSNO هو الحل الأفضل. في الوقت نفسه ، يتم اختيار السياسة المحاسبية لـ OSNO وتأسيسها بشكل مستقل من قبل رئيس الشركة.

إيجابيات وسلبيات استخدام النظام

لفهم ماهية OSNO وأيضًا عندما يُنصح باستخدام الوضع ، يوصى بدراسة المعلمات الإيجابية لتطبيق النظام بشكل جيد. وتشمل هذه:

- الإضافة الرئيسية هي دفع ضريبة القيمة المضافة ، حيث أنه عند حساب هذه الرسوم ، يمكنك جذب عدد كبير من الأطراف المقابلة الكبيرة التي تعمل في ظل النظام العام ، لأن هذا التفاعل يسمح لك بتخفيف العبء الضريبي ؛

- لا توجد قيود على رواد الأعمال ، لذا يمكنك العمل في أي اتجاه للنشاط وزيادة الإيرادات والأرباح ؛

- يمكن لرجال الأعمال الجمع بين OCHN و UTII أو نظام براءات الاختراع ، والذي يوفر الفرصة لتحسين الضرائب.

تشمل عيوب تطبيق النظام العام الحاجة إلى حساب ودفع عدد كبير من الرسوم المختلفة. تأكد من استخدام مساعدة المحاسب المهني أثناء بدء العمل ، حيث يلزم إعداد عدد كبير من التقارير والإعلانات وغيرها من المستندات سنويًا.

الفروق الدقيقة في استخدام شركات OSNO

الأكثر استخدامًا من قبل منظمات OSNO. يتم اختيار هذا الوضع من قبل ممثلي الشركات الكبيرة. مع عائدات تتجاوز 150 مليون روبل في السنة ، لن يكون من الممكن استخدام أنظمة مبسطة مختلفة. تشمل ميزات استخدام OSNO من قبل شركات مختلفة ما يلي:

- الشركات هي دافعي ضريبة الدخل ، ومعدل هذه المجموعة هو 20 ٪ من الأرباح ؛

- يتم دفع ضريبة الدخل كل ثلاثة أشهر أو شهرية ؛

- يجب حساب ضريبة القيمة المضافة إذا كان الدخل الذي تم استلامه لا يوفر فرصة للحصول على إعفاء من دفع هذه الرسوم ؛

- تقوم الشركات بتحويل مدفوعات التأمين لجميع المتخصصين المعينين ، وبالتالي يتم تحويل 26 ٪ إلى PF ، و 2.9 ٪ إلى صندوق التأمين الاجتماعي ، و 5.1 ٪ من أرباح كل موظف إلى FFOMS ؛

- في المحاسبة ، يتم استخدام طريقة الاستحقاق لحساب الرسوم ، ولكن يُسمح باستخدام الطريقة النقدية ذات الدخل الصغير ؛

- يطلب من دافعي الضرائب الكبار الحفاظ على المحاسبة الكاملة ، لذلك يُسمح بالمحاسبة المبسطة للشركات الصغيرة حصريًا.

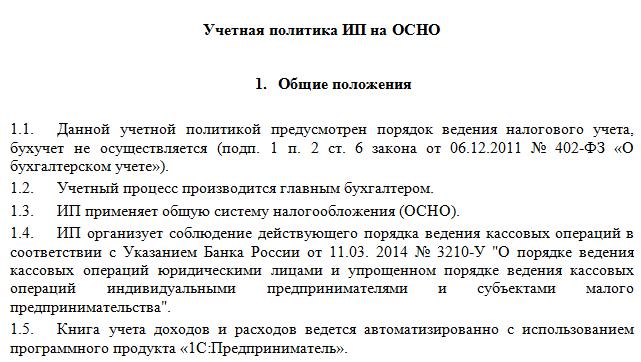

خصوصيات استخدام النظام العام هي الحاجة إلى الحفاظ على سياسة محاسبية على OSNA. يمكن دراسة عينة منها أدناه. يتم تنفيذ هذه العملية من قبل كل من الشركات وأصحاب المشاريع الفردية.

خصوصية الملكية الفكرية

لا يُسمح بالانتقال إلى OSNO للشركات فحسب ، بل أيضًا لرجال الأعمال من القطاع الخاص. يحتوي استخدام وضع IP هذا على الميزات التالية:

- الضريبة الرئيسية لرجال الأعمال هي ضريبة الدخل الشخصية ، والتي تشكل 13 ٪ من دخل رجال الأعمال الفردية ؛

- انخفاض عدد التقارير والإعلانات التي يضعها رجل الأعمال مقارنة بالشركات ؛

- عند العمل في أي وضع ، يلتزم رجل أعمال فردي بتحويل مدفوعات ثابتة إلى أموال الدولة لنفسه.

عادة ، يفضل رواد الأعمال استخدام أوضاع مبسطة ، مما يقلل بشكل كبير من العبء الضريبي. مع الأنظمة التفضيلية ، يتم عادةً تقديم إعلان واحد ، يمكن لصاحب المشروع الفردي إعداده. إذا تم اختيار OSNO ، فستكون المحاسبة أكثر تعقيدًا ، لذا فمن المستحسن توظيف محاسب محترف على الفور.

قواعد الانتقال

إذا قرر صاحب المشروع الفردي أو رئيس الشركة استخدام النظام العام ، فإن السؤال الذي يطرح نفسه هو كيفية التبديل من نظام الضرائب المبسط إلى نظام الضرائب الأساسي. يمكن تنفيذ الإجراء بطرق مختلفة:

- إذا تم تسجيل شركة أو منظم فردي ، فسيتم نقل جميع دافعي الضرائب تلقائيًا إلى OSNO ، لذلك ، إذا لم ترسل إشعارًا بالانتقال إلى نظام آخر إلى دائرة الضرائب الفيدرالية في غضون 10 أيام ، يمكنك استخدام النظام العام ؛

- للتبديل من نظام آخر ، يكفي تقديم إشعار بالانسحاب من النظام التفضيلي في بداية العام ؛

- إذا توقفت شركة أو رجل أعمال فردي عن تلبية متطلبات نظام مبسط ، فإنه ينتقل تلقائيًا إلى الوضع العام.

في معظم الأحيان ، ينتقل رواد الأعمال إلى OSNO في انتهاك لمتطلبات استخدام أوضاع مبسطة.على سبيل المثال ، قد تزيد إيراداتها إلى 150 مليون روبل. يتم تسجيل أكثر من 100 شخص في السنة أو في الموظفين. إذا تم استخدام UTII ، فمن المحتمل أن السلطات المحلية في منطقة معينة في وقت معين سوف تحظر استخدام هذا النظام.

بالنسبة لعملية النقل ، ليس من الضروري إعداد طلب للحصول على OCO ، حيث إنه يكفي لوضع إشعار بإنهاء النشاط للنظام المبسط الذي تم تحديده مسبقًا.

ما هي التقارير التي تجمعها الشركات؟

إذا اختارت الشركات النظام العام ، يتم إعداد الأنواع التالية من المستندات بانتظام:

- يتم إرجاع عوائد ضريبة القيمة المضافة مرة واحدة كل ثلاثة أشهر ، ويتم تحويل الرسوم نفسها كل شهر ؛

- تقرير ضريبة الدخل يتكون كل ثلاثة أشهر ويتم تسليمه في اليوم الثامن والعشرين من الشهر التالي للربع التالي من التقرير ؛

- البيانات المالية المقدمة من بيان الأرباح والخسائر والميزانية العمومية ، علاوة على ذلك ، يتم تقديم هذه المستندات قبل 1 أبريل ؛

- إعلان ضريبة النقل ؛

- تقرير ضريبة الممتلكات ، والذي يأخذ في الاعتبار الأشياء الضريبية المستخدمة في أعمال الشركة.

إذا أوقفت الشركة العمل في وقت معين ، فيُسمح لها بوضع وتقديم إعلانات صفرية. في ESSA ، قد يتم تقديم التقارير إلكترونيًا أو كتابيًا. في الحالة الأولى ، التوقيع الرقمي مطلوب.

الإبلاغ عن IE

يجب على رواد الأعمال تجميع الأنواع التالية من التقارير على OSNO:

- عودة ضريبة القيمة المضافة

- يتم إعداد إعلانات NDFL لصاحب العمل مرة واحدة في السنة ، علاوة على ذلك ، إذا كان الرئيس مقيمًا في الاتحاد الروسي ، فستتحمل نسبة 13٪ من دخله ، وإذا كان غير مقيم ، فسيتم تحصيل رسوم بنسبة 30٪ ؛

- إذا تم احتساب القيمة المساحية للممتلكات المستخدمة في عملية العمل ، فحينئذٍ تُدفع ضريبة الملكية عليها ، لذلك ، يتم وضع إعلان سنوي لهذه المجموعة.

بالإضافة إلى ذلك ، تقوم الشركات ورجال الأعمال بإعداد تراخيص وتصاريح مختلفة لمنطقة العمل المختارة. إذا قاموا بتوظيف متخصصين ، فعليك أن تدفع مقابل جميع اشتراكات المواطنين في مصلحة الضرائب الفيدرالية وصناديق الدولة المختلفة. يتم إعداد تقرير قبل 1 أبريل من كل عام للموظفين ، كما يتم تقديم إعلانات 6 NDFL. يتم نقل المستندات الخاصة إلى PF وصناديق الدولة الأخرى.

مزيج مع وسائط أخرى

يُسمح بدمج نظام الضرائب الخاص بنظام الضرائب الخاص مع الأنظمة الأخرى ، لكن الاستثناء هو USCH والنظام الضريبي المبسط. لذلك ، يتم استخدام الوضع الأكثر شيوعًا بالاشتراك مع UTII.

عند استخدام أنظمة مختلفة ، من المهم معرفة قواعد الحفاظ على محاسبة منفصلة. لكل ضريبة ، يتم حساب الدخل والمصروفات. إذا تم تطبيق بعض التكاليف على نظامين ، يتم تخصيصها عند مراعاة الأنشطة المحددة.

استنتاج

OSNO هو نظام عام يمكن تطبيقه من قبل كل من IP والشركات المختلفة. باستخدام هذا النظام له العديد من المزايا وبعض العيوب. هناك بعض المواقف التي يكون فيها استخدام OSNO مفيدًا للغاية لدافعي الضرائب.

إذا اختارت الشركات أو رواد الأعمال الأفراد النظام العام ، فعليهم أن يفهموا الضرائب الواجب دفعها ، وكذلك التقارير التي تعدها مصلحة الضرائب الفيدرالية. إذا انتهكت متطلبات القوانين الضريبية ، فسيتعين عليك مواجهة غرامات خطيرة.