В съвременните условия малка форма на предприемачество е много често срещан и удобен вариант. Удобството е свързано с редица точки, един от които е възможността за подаване на опростен финансов отчет (UBO). Тази опция, в съответствие със закона, е предназначена за малки предприятия, дружества с нестопанска цел, както и за участници в проекта „Сколково“.

В рамките на тази статия разглеждаме по-подробно кой представя опростен финансов отчет и кога.

Концепцията

Леките финансови отчети се различават от обикновените отчети главно по неговия размер. Структурата на обичайните отчети включва освен баланса и отчета за финансовите резултати, приложението: отчети за паричните потоци, промени в собствения капитал, както и обяснителни бележки. За тези, които използват леко счетоводство, всичко, което е необходимо, са две форми: баланс и отчет за финансовите резултати.

Организациите, които са получили доверителни фондове, също трябва да попълнят отчет за назначаването си. Организация, която има право да прилага лека отчетност, може да предоставя доклади в обичайните форми, ако този метод е по-удобен за нея. Във всеки случай тези, които имат право на опростено счетоводство, следва да установят счетоводни правила - или по обичайния или опростен метод, който ще използват.

Втората разлика между лекото и простото отчитане е в самите форми на отчитане. Те имат по-малко редове за запълване и всички характеристики се отразяват в увеличението на групата, без да се посочват конкретни статии.

За тези, които представят леки финансови отчети, от голямо значение са счетоводните формуляри, одобрени от Министерството на финансите № 66н от 7 февруари 2010 г. (изменени на 4 април 2015 г.).

Кой може да служи?

Помислете въпроса кой представя опростен финансов отчет.

Счетоводството и отчитането на данъчните и статистическите органи са задължителни за всички стопански субекти в Руската федерация. Финансовите отчети са комбинация от всички форми и форми, отразяващи резултатите на дадена компания.

В случай на малки предприятия се предоставят преференциални условия: те имат право да водят записи в олекотена система и да подават леки формуляри на Федералната данъчна служба:

- баланс;

- доклад за финансовите резултати;

- доклад за целевото използване на средствата (за НПО).

По принцип други форми не могат да се съставят, ако не е необходима информация от тези формуляри за отчитане, за да се оцени дейността на малка компания. Това право е фиксирано в параграф 6 от Заповедта на Министерството на финансите от 02.07.2010 г. № 66н. Условието за облекчение трябва да бъде посочено в счетоводната политика на малка фирма, в противен случай данъчните органи могат да налагат глоба за неспазване на формулярите за отчитане.

Улеснените финансови отчети се представят до 03.31 на следващата година.

Кой е под наем?

По-конкретно, ще проучим състава на субектите, които представят опростени финансови отчети.

Отчетът за леките формуляри съдържа данни от стопански субекти, които могат да опростят счетоводството. В параграф 4 на чл. 6 от Закон № 402-ФЗ от 6 декември 2011 г. е съставен списък на такива дружества. Помислете кои предприятия могат да представят опростен финансов отчет:

- Съоръжения за МСП;

- НПО;

- компании, които участват в проекта „Сколково“.

МСП имат право самостоятелно да решават коя форма за отчитане да изберат. В съответствие с избраната опция се изготвят отчети.

Има обаче изключителни ситуации, при които фирмите нямат право да използват опцията lite за отчитане:

- дружества, подлежащи на одит без отказ;

- строителни и жилищни кооперации;

- кредитни съюзи;

- организации, заети с микрофинансиране заеми, кредити;

- институции на общинския сектор и политически партии (местни клонове и клонове);

- колежи, палати и адвокатски кантори, адвокати;

- нотариуси;

- НПО, които са регистрирани в списъка на чуждестранните агенти.

За да се разбере дали LLC може да представи опростен финансов отчет, е необходимо да се извърши одит на дружеството в двата списъка. Освен това е необходимо да се провери дали данъчните власти признават дружеството като малко предприятие, като използват следните характеристики:

- не е необходимо средният брой работници да надвишава 100 души през миналата година;

- печалба от търговска работа не повече от 800 милиона рубли. годишно;

- остатъчната стойност на дълготрайните активи и активи също не се изисква да надвишава 800 милиона рубли;

- делът в уставния капитал принадлежи на общинския сектор на Русия (но по-малко от 25%) или на чуждестранни компании (по-малко от 49%).

структура

Възможните формуляри в олекотена система са одобрени в постановлението на Министерството на финансите на Руската федерация от 7 февруари 2010 г. N 66n (изменено на 4 април 2015 г.). Стопански субект, който има право на опростено счетоводство, следва да докладва на Федералната данъчна служба по три начина.

Правила за формиране

За да разберете дали е възможно да се представи опростен финансов отчет, помислете за основните правила за неговото попълване.

Министерството на финансите публикува разяснения относно улесненото отчитане в информация № ПЗ-3/2015. Основните правила са следните:

- представяне на информация във формуляра за отчитане е позволено, без да се уточняват подробно счетоводните статии;

- най-малко разкриване на информация във връзка с пълния размер на отчета;

- организацията не може да разкрива информация за приключването на своята работа.

Основи за пълнене

Попълването се извършва според резултатите от финансовите и икономически дейности на компанията през изминалия период от време. Прилагат се първични счетоводни документи, които се издават през годината.

Правилата за попълване на UBO са следните:

- ако дружеството е ликвидирано или реорганизирано, тогава формулярите за отчет се попълват не само според резултатите от годината;

- при ликвидация на дружеството, отчетите се подават не по-късно от 3 месеца от датата на изключване от списъка на USRLE;

- посочва обобщени показатели за всеки ред;

- кодовете за активи и пасиви се прилагат при съставяне;

- основно правило: съвпадение на данни за актив и пасив;

- приходите и разходите са посочени обективно според счетоводството;

- Правилата на PBU важат за самата компания;

- подкрепящият документ е балансът.

Критерии за кандидатстване на UBO за юридически лица

За да разберете кой представя опростен финансов отчет, помислете за основните критерии.

Има следните параметри, чрез които може да се твърди, че компанията може да улесни отчитането си:

- ведомост за заплати не повече от 250 души за предходния период;

- дружества с нестопанска цел без цел за печалба;

- компании, участващи в проекта „Сколково“.

Опростяване на отчитането за IP

При проучването на въпроса кой представя опростени финансови отчети установихме, че тези компании включват на първо място малки форми. ПИ са една такава възможност.

Използването на баланса за IP е незадължителен елемент на дейност. В някои случаи обаче счетоводството се провежда през ПР и се изготвят формуляри за отчитане. В тази ситуация също са възможни варианти за облекчение.

Този тип отчитане е едно от основните предимства на малкия бизнес. Удобно е да го използвате за IP.

Леката система е добър и обикновен метод за отразяване на резултатите на дадена компания за определен период и конкретно за една година.

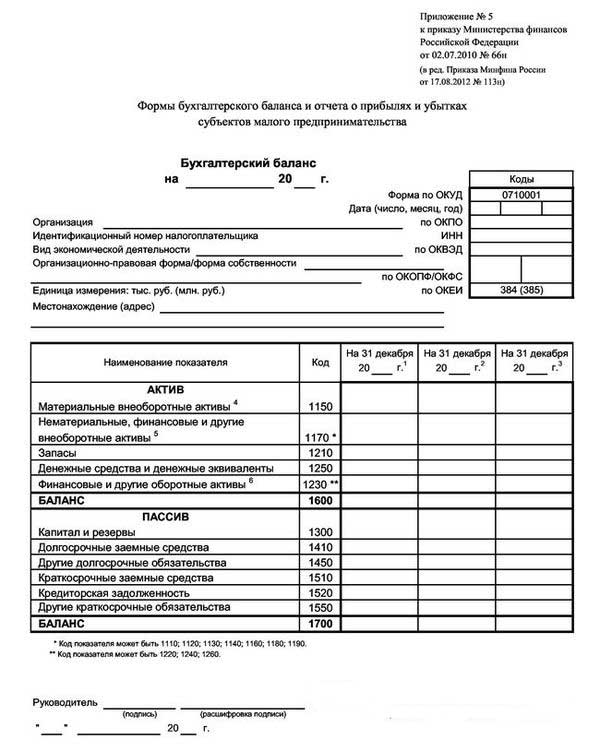

Пример за лек баланс е представен на снимката по-долу.

В резултат на това мениджърът може да разбере за състоянието на компанията в края на отчетната година.

Опростеният формуляр на баланса предвижда 3 колони с данни за отчетната година и два предишни работни периода. В този случай е много удобно да се сравнява динамиката.

Промяна на опциите

Когато разглеждаме въпроса кой представя опростена форма на финансови отчети, е важно да се проучат възможните варианти за нейното предоставяне.

Възможна доставка в два варианта: хартиен и електронен.

При прилагането на електронната версия, компанията е задължена да се свърже към системата за електронно документооборот с подпис на електронен цифров подпис.

Правила и срокове

За да разберете кой има право да представя опростен финансов отчет, помислете за основните правила за предоставяне на лек вариант за отчитане. Те са както следва:

- отчитане на годишните резултати;

- Дата на подаване на отчета: от 1 януари до 31 март, с изключение на случаите на ликвидация или реорганизация;

- може да се състави за вътрешните нужди на компанията, но честотата на съставяне се определя в самата компания.

Наказание за нарушаване на установените правила и несвоевременно подаване на формуляри за отчет:

- глобата за предприятието е 200 рубли (за IFTS) и от 20 до 70 хиляди рубли. (за статистическите органи);

- до отговорното лице: от 300 до 500 рубли (за Федералната данъчна служба) и от 10 до 20 хиляди рубли. (за statorgan).

А какво ще кажете за USN?

Когато отговаряте на въпроса: „Кой има право да представя опростен финансов отчет?“ Потвърдителният вариант биха били компаниите, които използват опростената данъчна система, която е специален режим, с който компанията е освободена от плащане на редица данъци. Прилагането на опростената данъчна система е възможно само ако са изпълнени следните критерии:

- по-малко от 100 служители;

- годишна доходност не повече от 150 милиона рубли;

- остатъчна стойност на дълготрайните активи не повече от 150 милиона рубли;

- няма клонове;

- делът на компаниите на трети страни е не повече от 25%.

Компаниите от опростената данъчна система представят опростен финансов отчет, който трябва да бъде генериран и представен преди 1.04 на следващата година. Основната характеристика на опростен баланс за опростен списък е представянето на всички финансови данни, обобщени: във всеки ред може да бъде отразена информация за цяла група статии. Закръглянето се извършва до хиляди или милиони рубли.

Такъв баланс съдържа два раздела: актив и пасив. Активът съдържа и данни за собствеността на компанията. Пасивният отразява основните източници. Основното условие: равенството на артикулите на активните и пасивните части помежду си.

Формирането на документа се извършва по нарастващ начин в сравнение с предишни години.

НПО отстъпва ли?

Важният въпрос е: „Може ли НКО да представи опростен финансов отчет?“

НПО се различават от другите търговски агенти по това, че не целят да реализират печалба. Когато формират своите документи за харта, те трябва да предпишат видовете дейности, с които планират да се занимават.

НПО, независимо от създадената форма, също могат да използват STS.

Сред характеристиките на приложението на STS за НПО могат да бъдат разграничени следните:

- прилагането на системата е възможно дори в ситуация, когато делът на друг агент е над 25%;

- ако цената на обектите на ОС е над 150 милиона рубли, тогава прилагането на опростената данъчна система все още е възможно.

При прилагането на опростената данъчна система НПО имат право да подават отчети в олекотена форма, както и в обичайната форма. Решението се взема индивидуално. В същото време структурата на светлинното отчитане включва:

- Баланс: основната разлика се състои в раздела „Капитал и резерви“, който се заменя с „Целево финансиране“. Той отразява данните за количествата източници на формиране на активи.

- Докладът за целевото използване на средствата показва сумите, използвани за извършване на дейности: възнаграждение, благотворителност, целеви дейности и др.

- Отчет за финансовите резултати не се изисква за доставка.Той може да бъде заменен с доклад за използването на средствата при получаване на значителен размер на дохода за годината.

- Обяснителна бележка е възможна, ако се изискват разяснения по някои изделия.

заключение

В рамките на тази статия бяха разгледани въпроси относно този, който представя опростен финансов отчет.

Трябва да се отбележи, че такова право е представено на редица организации на малък и среден бизнес, които отговарят на определени установени критерии. Малките фирми представят опростени финансови отчети, както и индивидуални предприемачи, фирми с нестопанска цел и участници в Сколково.