Aby bylo možné nepřetržitě financovat potřeby v souvislosti s deficitem rozpočtu, musí stát přitahovat zdroje od podnikatelských subjektů. V takových případech se použije půjčka. Ale v této transakci dlužník není jednotlivec, ale stát.

Esence

Státní půjčka je způsob, jak získat prostředky do rozpočtu na dobu určitou. Věřiteli těchto transakcí jsou právnické a fyzické osoby, investoři z jiných zemí. Je těžké najít stát na světě, který by nepotřeboval další prostředky. Pokud jsou domácí příjmy z daní a jiných příjmů nedostatečné, přitahují se prostředky z externích zdrojů k pokrytí schodku na základě návratnosti.

Tento způsob financování je stejně populární jako vydávání. Na konci výpůjční lhůty musí dlužník splatit půjčku s přihlédnutím k úrokům. Součet všech nevyplněných závazků tvoří dluh země jako celku.

Funkce

Státní půjčku lze získat pro různé účely a podmínky. Má také charakteristiky, jako je naléhavost, platební a návratová základna. Nezaměňujte také externí vládní půjčku s interní. V prvním případě jsou úvěrovými organizacemi finanční organizace, podniky a občané samotného státu a ve druhém - z jiných zemí.

Tento typ půjček má své vlastní vlastnosti:

- obvykle je zaměstnán na krytí deficitu;

- zabezpečení transakce je veškerý majetek státu;

- cílová povaha není tak jasná jako u běžné komerční půjčky;

- zdroj splácení úvěru jsou daně, nikoli příjem z výsledků hospodářské činnosti;

- Důsledkem transakce je snížení oběhu peněžní zásoby.

Funkce

- Distribuce - přidělování finančních prostředků pro centralizované fondy na principu priority (peníze jsou přidělovány v oblastech, kde jsou nejvíce potřeba).

- Regulační - pomocí těchto půjček je možné ovlivnit peněžní oběh, úroveň refinančních sazeb atd.

- Kontrolní prostředky by měly být použity pro účely, pro které byly zapojeny.

Státní bankovní úvěr VS

Tyto dva typy půjček se liší. Při žádosti o bankovní úvěr jsou kolaterály konkrétní hodnoty: zásoby, zboží, vybavení. Ve druhém případě je majetkem státu zástavní právo. Proto v případě prodlení může být zatčen veškerý majetek nacházející se v zahraničí. Sankce mohou zahrnovat budovy obchodních zástupců, účty státních společností otevřené v bankách. Vyloučen je pouze majetek konzulátů. Pokud jsou poskytnuté prostředky využívány efektivně, pozitivně to ovlivňuje úroveň zaměstnanosti a výroby v zemi. V mnoha zemích se státní záruky za půjčky získané od vývozců používají k rozšíření trhu s produkty.

Druhy vládních půjček

V místě vydání:

- externí (v cizí měně) půjčky - poskytují mezinárodní fondy, jiné země a jejich subjekty;

- tuzemské půjčky - jsou poskytovány v národní měně;

- komunální půjčky - lze vydat v jakékoli měně.

Podle termínu:

- krátkodobé (až 12 měsíců);

- střednědobé (1-5 let);

- dlouhodobé (20-30 let).

Zabezpečením:

- hypotéky, na které je poskytnuto zástavy ve formě určitého majetku;

- v mimosmluvních transakcích není objekt kolaterálu ve smlouvě jasně popsán.

Podle holdingových subjektů:

- půjčky pouze pro obyvatelstvo;

- půjčky pro právnické osoby;

- půjčky pro organizace a veřejnost.

Způsoby umístění:

- dobrovolné;

- předplatným;

- nucen.

V závislosti na formě poskytování finančních prostředků se státní půjčky dělí na dluhopisy, úroky, záruky, mezivládní a „střižné“.

Dluhopisy

Nejoblíbenější metoda nanášení schodek rozpočtu prostředky - jedná se o záležitost centrální banky. Tato metoda se také používá k vyřešení problému hotovostních mezer, přilákání dalších zdrojů financování pro velké projekty a splacení dalších závazků.

Státní půjčky na cenné papíry jsou poskytovány ve formě:

- dluhopisy: v roce 1995 byl s jejich pomocí financován deficit státního rozpočtu;

- krátkodobé závazky Ministerstvo financí, zaměřené na financování státních výdajů a na krytí rozpočtového schodku prostředků;

- dluhopisy centrální banky bez kupónu;

- dluhové závazky půjčky v cizí měně;

- Eurobondy.

Držitelé dluhopisů mohou prodat dluhové závazky. Nominální hodnota Centrální banka odpovídá výši úvěru a tržní cena označuje možnou prodejní cenu.

Účty

Státní půjčky mohou být vydávány v pokladničních poukázkách. Účty se používají k pokrytí schodku obecního rozpočtu. Nejčastěji jsou vydávány na dobu 1 až 5 let.

Vládní půjčky Ruské federace jsou klasifikovány podle emise. V závislosti na tom, kdo vydává cenné papíry, mohou všechny získané prostředky jít do státu nebo místní rozpočet. V tomto případě mohou podmínky emise stanovit předčasné splacení.

Odvolání

V zemích s rozvinutým průmyslem činí podíl centrální banky, která po uvolnění klesne na trh, přibližně 70% státního dluhu. Takové dluhopisy jsou hodné konkurence s bankovními vklady a slouží k přilákání volné hotovosti. Investor, který získal neobchodovatelné cenné papíry, je může prodat pouze státu. Tyto dluhopisy na oběhu neotevřou a jsou vydávány pouze za účelem přilákání malých věřitelů.

Výplaty

Splácení státních půjček lze provádět formou úroků, diskontů. Smluvní podmínky mohou stanovit smíšenou povahu plateb. Příjem vyplacený za úrokovou sazbu se liší v závislosti na situaci na trhu a existujících nabídkách půjček. Pevná sazba omezuje investory, kteří chtějí získat větší příjem, a zvyšuje úrokové náklady. Podstatou diskontního soudu je, že držitelé centrální banky nejprve kupují dluhopisy se slevou a poté je stát vyplatí v plné výši.

Federální smlouva o půjčce

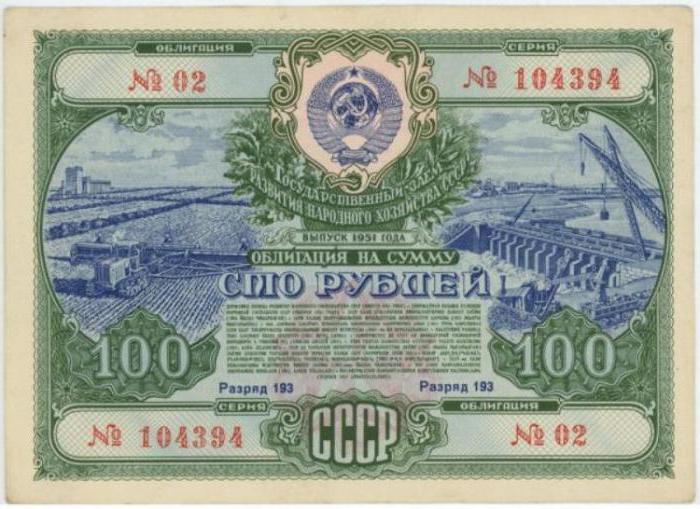

Tento dokument se zabývá skutečností o poskytnutí finančních prostředků státu. Dohoda stanoví dobrovolnou spolupráci mezi vypůjčovatelem a věřitelem. Pokud se chce právnická osoba nebo fyzická osoba stát investorem, musí si koupit státní cenné papíry vydané v oběhu. Dluhopisy dávají držitelům právo získat zpět částku dluhu, s přihlédnutím k úrokům. Byla tedy poskytnuta státní půjčka SSSR. Žádná ze stran transakce nemůže změnit podmínky centrální banky, které jsou v oběhu.

Povinné podmínky smlouvy o půjčce jsou:

- splácení dluhu ve sjednané lhůtě;

- zabezpečení transakcí;

- výše sazby, za kterou je poskytována státní půjčka.

Půjčky přijaté interně tvoří vnitřní dluh a od mezinárodních organizací - externí. Tyto dva ukazatele hrají důležitou roli.

Makroekonomie

Státní domácí půjčka, která je přijímána od centrálních bank, je fixována v pasivech ve formě růstu peněžní zásoby díky nakoupeným dluhopisům. Tím se zpeněží domácí dluh. To znamená, že vydaná půjčka je zárukou vydaných peněz.

Úrok, na který je poskytována státní domácí půjčka, je rovněž makroekonomickým regulátorem.Pokud je na vysoké procento přitahováno velmi velké množství zdrojů, pak celková diskontní sazba vyroste. To okamžitě ovlivní podnikání.

Státní půjčka by měla být využita efektivně. Například, jít na výstavbu železnice, nákup výrobních zařízení. Jinak břemeno splacení dluhu připadá daňovým poplatníkům na několik příštích desetiletí. To znamená, že můžeme říci, že zvýšení veřejného dluhu je morálním problémem.

Správa veřejného dluhu

Stát a centrální banka používají celou řadu opatření zaměřených na splacení závazků. Zejména:

- splácet vládní půjčky;

- veřejný dluh je zajištěn kolaterálem;

- provádět platby věřitelům;

- vydávat nové půjčky atd.

Tyto metody řízení se používají k:

- snížení nákladů na správu půjček;

- zajištění financování sociálně významných programů;

- udržování stabilního politického systému.

Státní výherní půjčka

Dnes je zaměřena téměř každá půjčka. Banky navíc vyvíjejí programy pro specifické cíle a zákazníky. Proto se dělí na spotřebitele, půjčky na auta a hypotéky.

Zaměřuje se také na vládní půjčku. Jak si můžete vzhledem k problémům ve většině odvětví hospodářství půjčit peníze, aniž byste specifikovali konkrétní směr jejich použití? V praxi takové půjčky nejsou k dispozici. Proto jsou úvěry považovány za cílené. Pokyny pro použití finančních prostředků jsou jasně uvedeny ve smlouvě. Pokud dokument uvádí financované oblasti pro rozvoj vzdělávání a ve skutečnosti byly prostředky vynaloženy na nákup výrobních závodů, může věřitel požadovat předčasné splacení celé částky dluhu.

Vládní půjčky v SSSR

V sovětských dobách byly prostředky získané vládou použity k financování základních výrobních nákladů. Došlo k přerozdělení kapitálu. Dočasně dostupné prostředky fyzických a právnických osob byly transformovány do fondů vhodných pro dlouhodobé financování. Podniky investovaly do platebních povinností centrálního pokladníka NKF SSSR. Jistota byla vydána na 6 měsíců. S tímto nástrojem však stát získal přístup k dlouhodobé půjčce několika milionů rublů.

Druhou výhodou státní půjčky bylo, že stimulovala akumulaci kapitálu. Míra růstu národního hospodářství na dané úrovni národního důchodu závisí na množství finančních prostředků přidělených na spotřebu a akumulaci. Státní půjčky stimulují úspory kapitálu.

Období války, sociální otřesy a revoluce ničí samotnou myšlenku akumulace finančních prostředků. Proces hospodářského oživení vyžaduje investice. Musíme znovu vychovávat své schopnosti spoření. Tento problém lze vyřešit pomocí státních půjček. Přebytečné bankovky se stahují z trhu, snižuje se poptávka po zboží, ceny se snižují.

Níže uvedená tabulka ukazuje státní dluh SSSR.

| Název půjčky | Uvolněte | Nominální částka půjčky, milion rublů |

| Státní 8% domácí půjčka | 1924 | 100 |

| První selský výherní úvěr | 50 | |

| Druhá selská výherní půjčka | 100 | |

| Státní krátkodobá 5% tuzemská půjčka | 1925 | 10 |

| Opětovné vydání rolnické půjčky | 100 | |

| Opětovné vydání státní půjčky | 300 | |

| Druhá selská výherní půjčka | 100 | |

| Druhá státní 8% domácí půjčka | 1926 | 100 |

| Vítězná půjčka | 30 |

Podmíněně lze období 1924-1926 rozdělit do dvou období. První dva roky se vyznačují velkým počtem krátkodobých půjček s vynucenou povahou realizace. Během tohoto období se vláda pokusila krytí selhání bez vydání peněz. Proto bylo v letech 1924-1925 vydáno několik velmi velkých půjček. Jejich cílem bylo urychlit tok finančních prostředků do státní pokladny. První povinné půjčky byly určeny k úsporám obyvatelstva.Tyto půjčky ve skutečnosti nezvýšily množství peněžních prostředků, ale časem posunuly pouze načasování jejich přijetí.

Druhá fáze půjčování

Od února 1925 začalo období obnovy. Vydané půjčky byly poskytnuty dobrovolně a podle požadavků trhu. Výnosy z transakcí směřovaly do ekonomické výstavby.

Pokus o umístění první dobrovolné výherní půjčky byl neúspěchem. V zemi nebyly vytvořeny předpoklady pro rozvoj dlouhodobých úvěrových operací. Tomu bránila vysoká diskontní sazba, omezené dostupné prostředky a nedůvěra v nový finanční nástroj s nízkou úrovní ziskovosti. Proto byla další půjčka násilně vložena mezi pracovníky a plátce daně z příjmu. Druhá půjčka již byla rozdělena mezi nepracující vrstvy obyvatelstva. Následující půjčky byly označovány pouze jako dobrovolné. V určitých fázích implementace stále došlo k nátlaku. Tato opatření měla řadu negativních důsledků.

Obyvatelstvo se snažilo rychle zbavit centrální banky a házet je na trh. Daň zaplacená bez prodlení při prodeji dluhopisu zcela vyloučila jeho hodnotu. V důsledku nadměrné nabídky klesla tržní cena na 20% nominální hodnoty. Přes vysoký výnos dluhopisu (130%) nebyli žádní lidé, kteří by ho chtěli získat.

V důsledku prudkého poklesu sazby státních dluhopisů byly nejprve kótovány na burze cenných papírů v reálných nákladech a poté se úplně přesunuly na černou burzu a změnily se v nelikvidní centrální banky. Proces zotavení trhu začal až po upuštění od povinných metod poskytnutí půjčky.

Závěr

Vládní půjčky cenných papírů mohou požadovat jak ekonomicky slabé státy, tak vyspělé ekonomiky. Bez ohledu na kořenovou příčinu musíte před přijetím rozhodnutí důkladně prostudovat problém a odůvodnit získání půjčky.