Jak víte, každá společnost vykonává svou činnost za účelem zisku. Pouze tehdy, když je tohoto cíle dosaženo, může firma zajistit stabilitu své práce a základ pro expanzi. Zisk společnosti je vyjádřen formou dividend z investovaných fondů. Ziskovost společnosti přitahuje investory, přispívá ke zvýšení jejího kapitálu. Jedním z nejdůležitějších aspektů činnosti je koncept přerušení. Považuje se za první krok k účetnictví a poté k ekonomickému zisku. Podívejme se dále na to, co je zlomový bod.

Teoretický aspekt

V ekonomické vědě se bod zlomu chápe jako normální stav společnosti na moderním konkurenčním trhu, který se vyznačuje dlouhodobou rovnováhou. Zároveň se bere v úvahu ekonomický výnos - příjem, při kterém náklady podniku zahrnují průměrnou tržní míru návratnosti investovaných prostředků. Zohledňují se také běžné příjmy společnosti. Podle těchto předpokladů je definice bodu zlomu následující:

- Jedná se o objem prodeje zboží, při kterém zisk z prodeje plně pokrývá náklady na jeho výrobu, včetně průměrného tržního podílu na vlastním majetku a podnikatelského (běžného) příjmu.

Výkon

Pokud společnost obdrží účetní zisk (zůstatek jeho příjmů z prodeje a peněžních nákladů na propuštění zboží je kladný), bodu zlomu nelze dosáhnout ekonomicky. Například výnos může být nižší než průměrný tržní úrok z kapitálu. Z toho vyplývá, že existují i jiné, výhodnější možnosti využití vlastních aktiv, které vám umožní získat větší příjem. Bod zlomu podniku tedy působí jako kritérium pro hodnocení efektivity podnikatelské činnosti. Společnost, která toho nedosáhne, nefunguje dobře za převládajících tržních podmínek. Tuto skutečnost však samozřejmě nelze považovat za jednoznačný důvod, proč společnost ukončila svou činnost. K vyřešení otázky ukončení společnosti je nutné podrobně prostudovat strukturu nákladů.

Maximalizace výnosů

Je to nezbytné pro optimální fungování společnosti. Proces maximalizace je výpočet bodu zlomu z ekonomického hlediska. Při studiu tohoto postupu se používají následující pojmy:

- Mezní příjem. Představuje částku, o kterou se mění celkový zisk společnosti se zvýšením produkce zboží o 1 jednotku.

- Mezní náklady. Vyjadřují částku, o kterou se celkové náklady mění se zvýšením výroby o 1.

- Celkové průměrné náklady jsou součtem fixních, variabilních a utopených nákladů na jednotku výstupu.

Od určitého okamžiku (kdy je stanoven určitý objem produkce zboží) se křivka variabilních nákladů zvýší a mezní příjem se sníží. Pro maximalizaci zisku je základní vztah mezi ziskem a náklady se zvýšením výroby o 1. Je zřejmé, že když jsou mezní náklady nižší než příjem, se zvýšením množství zboží se zisk zvýší. Pokud jsou náklady vyšší než příjmy, pak snížení produkce přispěje ke zvýšení příjmu. Můžeme tedy formulovat kritérium, podle kterého bude zisk maximální: je dosaženo, když jsou mezní ukazatele výnosů a nákladů stejné.

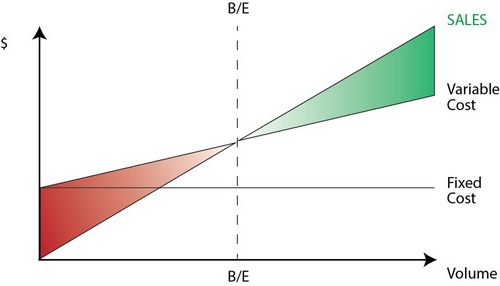

Bod zlomu: jak vypočítat?

Je několik bodů, kterým musíte věnovat zvláštní pozornost. Problémem je především stanovení kritického objemu zboží, ve kterém je dosaženo bodu zlomu výroby. K řešení tohoto problému existují tři přístupy:

- Rovnice.

- Stanovení mezního příjmu.

- Grafický obrázek.

Zvláštní význam bude mít analýza bodu zlomu (předpovídání) pro změny v předpokladech.

Rovnice

Tato metoda bodu zlomu zahrnuje následující schéma:

- Příjem - variabilní náklady - fixní náklady = čistý zisk.

Posledně uvedený ukazatel lze označit jako P. P je prodejní cena uvolněné jednotky zboží, x je objem vyráběných a uváděných produktů na trh za dané období a fixní ab jsou variabilní náklady. Pomocí této notace můžete vytvořit následující rovnici:

- P = P * x - (a + b * x) nebo P = (P - b) * x - a.

Poslední rovnost naznačuje, že všechny faktory jsou rozděleny do kritérií, která závisí a nezávisí na objemu prodeje. Při určování parametrů byly náklady rozděleny na prodané a vyráběné výrobky. Tento rozdíl je považován za nejvýznamnější ve dvou přístupech k manažerskému účetnictví: přímé kalkulace a kalkulace absorpce. V druhém případě se kalkulace provádí s rozdělením všech nákladů mezi prodané zboží a jeho zůstatek. Jinými slovy, fixní náklady jsou náročné na zásoby. Při použití druhé metody fixní náklady plně se týkají provádění. Podle první rovnice můžete snadno vypočítat bod zlomu. To provedete jednoduchými matematickými transformacemi. Z podmínky П = 0 se stanoví objem výroby zboží, ve kterém je ve společnosti dosaženo bodu zlomu. Vzorec je následující:

- x0 = (P + a): (P - c) = a: (P - c).

Příklad

Zvažte hypotetickou společnost, která vyrábí elektronické komponenty. Cena jedné jednotky zboží je 5 tisíc dolarů, variabilní náklady (cena komponentů, platy zaměstnanců atd.) Za 1 produkt - 4 tisíc dolarů, fixní náklady - 20 tisíc dolarů. Zjistíme maximální objem výroby, při kterém bod zlomu společnosti. Vzorec by byl:

- ho = 20 000: (5 000 - 4 000) = 20 (jednotky výroby).

Čas, za který by mělo být zjištěné množství uvolněno a prodáno, bude odpovídat období, za které bude zjištěna hodnota fixních nákladů. Pomocí rovnice v předchozím odstavci můžete určit velikost objemu výstupu, který by měl být dosažen, abyste získali konkrétní část zisku, při kterém bude dosaženo bodu zlomu. Jak vypočítat příjem společnosti, například na 10 tisíc dolarů? Chcete-li to provést, uvolněte:

- x = (10 000 + 20 000): (5 000 - 4 000) = 30 (jednotek).

Zisková marže

Tato metoda je považována za upravenou verzi předchozí metody. Mezní zisk bude považován za příjem, který společnost získá při uvolnění jednoho produktu. Na příkladu to najdeme:

5 000 - 4 000 = 1 000 na jednotku.

Abychom přesněji představili oblast relevance, měli bychom uvést předpoklady, které se používají při konstrukci popsaných modelů.

Obecné výdaje a příjmy

Chování těchto ukazatelů je v rámci relevantnosti lineární a je přísně definováno. Toto ustanovení platí pouze tehdy, pokud je změna výstupu ve srovnání s tržní kapacita tohoto produktu. V opačném případě bude narušena linearita závislosti výstupních ukazatelů a výnosů.

Náklady

Všechny náklady lze rozdělit na fixní a variabilní. První z nich jsou nezávislí na produkci v rozsahu relevantnosti. Tento předpoklad velmi usnadňuje analýzu. Spolu s tím však významně omezuje rozsah relevance.Podle tohoto předpokladu je objem omezen dostupnými dlouhodobými aktivy. Je však nemožné je zvýšit nebo pronajmout. Realističtější je předpoklad, že fixní náklady se postupně mění. Analýza to však velmi komplikuje, protože rozvrh celkových nákladů se stává nespojitým. Variabilní náklady zůstávají nezávislé na produkci jako součást relevance. Jejich hodnota je ve skutečnosti prezentována jako funkce objemu výroby, protože dochází k poklesu maximální produktivity faktorů. V tomto ohledu se za předpokladu nezávislosti fixních nákladů na objemu produkce variabilní náklady zvyšují s jeho růstem.

Prodejní cena

Za nejzranitelnější bod se považuje předpoklad, že zůstane nezměněn. Důvodem je skutečnost, že prodejní cena závisí nejen přímo na práci společnosti, ale také na struktuře tržní poptávky, činnosti konkurentů atd. Náklady podniku na propagaci jeho produktů, vytvoření jeho distribuční sítě a ještě mnohem více mají významný dopad na změnu ukazatele. Proto je nutné prozkoumat mnoho faktorů ovlivňujících následné hodnocení. Taková analýza je však poměrně komplikovaná a vyžaduje individuální přístup v konkrétní situaci.

Další předpoklady

Předpoklad, že služby a materiály používané při výrobě zůstávají nezměněny, je rovněž velmi kontroverzní. Hodnocení však značně usnadňuje hodnocení. Platí také následující předpoklady:

- Výkon se nemění.

- Ve struktuře nejsou žádné posuny. Z tohoto předpokladu má smysl přebývat podrobněji. Výše jsme uvažovali o propuštění jedné jednotky zboží. V souladu s tím nebyly problémy s přidělováním nákladů na různé výrobky, stanovováním jejich cen nebo určováním účinnosti konkrétní struktury výroby. V podmínkách proměnlivosti vyžaduje posouzení použití dalších kritérií. Bod zlomu prodeje je přesně stanoven pouze se specifickou strukturou propouštění zboží.

- Pouze množství vyrobeného zboží má významný vliv na náklady. Tento předpoklad má zvláštní význam pro analýzu. V tomto případě bychom měli ignorovat vliv vnějších faktorů a zahrnout do fixních nákladů všechny náklady, které nejsou závislé na množství produktů.

- Objemy výroby a prodeje jsou stejné nebo změny v počátečních a konečných zásobách jsou zanedbatelné.

Hodnocení citlivosti

Výše uvedené předpoklady jsou ve skutečném světě málo užitečné. Lze je však přizpůsobit realitě pomocí analýzy citlivosti. Tato metoda zahrnuje použití „co se stane, když ...“. V jeho rámci lze získat odpověď na otázku, jak se výsledek změní, pokud původně navržené předpoklady nebudou dosaženy nebo se změní situace s nimi. Bezpečnostní rozpětí slouží v této analýze jako nástroj. Představuje částku výnosu, která je na nižší úrovni, než je bod zlomu. Tato částka ukazuje limit, ke kterému se může příjem snížit, takže není minus. Po provedení základních předpokladů týkajících se změn v počátečních předpokladech je nutné stanovit opravy bezpečnostní marže a mezního příjmu, které jsou způsobeny. V manažerském účetnictví se provádí průběžné hodnocení nákladového chování a pravidelně se identifikuje bod zlomu. Citlivost v jádru vytváří pružnost okrajů s ohledem na tolerance.

Odhady nákladů a cen pro budoucí období

Provozující společnost bere tyto ukazatele ze svých vlastních statistik a chování výrobních nákladů s přihlédnutím k očekávaným změnám v ekonomice. Zejména je třeba vzít v úvahu sezónní výkyvy, činnosti konkurentů, vznik náhradních produktů (zejména na trzích s vyspělými technologiemi). Nové společnosti se nemohou spolehnout na své zkušenosti, protože chybí. Pro ně bude tedy výpočet obdobný jako u již existujících firem v tomto odvětví. Spolu s tím můžete použít celou řadu základních informací. Nejobtížnější je vytvořit společnost, která bude působit v neexistujícím sektoru. V tomto případě by měl být proveden důkladný průzkum nákladů a marketingový výzkum. Pro takové firmy je vhodné použít cenu plus náklady. Cena v tomto případě se získá připočtením pevné marže k výši nákladů. V tomto provedení je známa velikost mezního příjmu, a proto je bod zlomu snadno nalezen.

Závěr

S ohledem na metody stanovení bodu zlomu se tedy předpokládá, že náklady na výrobu jednotky produktu a prodejní cena působí jako vnější faktory. Jinými slovy, v okamžiku nalezení požadovaného indikátoru jsou tyto hodnoty známy a nelze je změnit. Stanovení těchto klíčových parametrů a jejich hloubková analýza zase umožní prozkoumat průlomové plánování společnosti.