Er worden verschillende methoden gebruikt om langetermijnactiva te evalueren (vaste activa, aandelen, enz.). Een en hetzelfde object kan worden gekenmerkt door verschillende numerieke waarden van zijn waarde. Het belangrijkste concept in de boekhouding is boekwaarde. Met zijn hulp de financiële situatie van het bedrijf beschrijven en een beoordeling maken. In het artikel beschouwen we de kenmerken van de definitie van deze indicator en de kenmerken ervan.

OS boekwaarde

Formulier nr. 1 is het belangrijkste document dat nodig is voor de analyse van de economische activiteit van een onderneming. Hij is het die een idee geeft van de activa en passiva van het onderwerp. Activa omvatten de activa van de onderneming - courant en vast. Het is soms moeilijk om dit laatste te verwerken: ze worden herhaaldelijk en continu gebruikt, wat hun kosten beïnvloedt, maar het moet nog worden berekend. Om deze procedure te vereenvoudigen, werd het concept boekwaarde geïntroduceerd. Het wordt gebruikt om de beweging van activa en hun aanwezigheid in de onderneming vast te leggen.

De boekwaarde van een actief is het bedrag van de initiële kosten minus overlopende afschrijvingen. Op basis van de definitie is het duidelijk dat het voor de berekening noodzakelijk is om nog twee indicatoren te kennen. De sleutel is het concept van historische kosten, omdat het ook wordt gebruikt om de afschrijving te berekenen. Het is gedefinieerd als de som van alle kosten voor de verwerving of vervaardiging (constructie) van een object, inclusief leverings- en installatiekosten en exclusief het bedrag van de terug te betalen belastingen. Om rekening te houden met het actief, is het dus noodzakelijk om de opgebouwde afschrijving af te trekken van de initiële kosten van het object. Het saldo van het bedrag is de boekwaarde, die vaak symbolisch de restwaarde wordt genoemd.

Herwaardering van OS: weerspiegeling in de balans

Een keer per jaar voert het bedrijf uit herwaardering van vaste activa. Dit is noodzakelijk zodat boekhoudkundige gegevens hun betrouwbaarheid en relevantie niet verliezen. Besturingssystemen kunnen moreel en fysiek verouderd raken, en daarom veranderen ook hun kosten. Als na herwaardering van het onroerend goed blijkt dat de prijs van het actief is gedaald of gestegen, wordt de restwaarde als volgt herberekend:

- Bepaal de vervangingswaarde van het object op de waarderingsdatum.

- Als de waarde van het onroerend goed is gedaald, wordt een afwaardering doorgevoerd. Geef in de balans het berekende bedrag minus afschrijvingen aan.

- In geval van waardestijging worden de vaste activa opnieuw beoordeeld door de afschrijvingen te herformuleren. Wijzigingen worden aangebracht in de balans.

Herwaarderingsresultaten voor onroerend goed worden toegeschreven aan extra gestort kapitaal d.w.z. dat de toename of afname ervan optreedt.

Onroerend goed op de balans

Waardering van onroerend goed wordt uitgevoerd om de waarde ervan te bepalen voordat het wordt verkocht of gekocht, geleased en in veel andere gevallen. Afhankelijk van de richting van de activiteit van de onderneming, kunnen objecten worden geregistreerd op basis van hun initiële kosten minus afschrijvingen, of tegen de huidige marktprijs.

Vastgoedbeleggingen worden aan het einde van de verslagperiode opgenomen tegen reële waarde zoals bepaald door de internationale waarderingsmaatschappij. Soms is het niet altijd mogelijk om de objecten van de onderneming te vergelijken met de markt, wat leidt tot een diepere analyse. De boekwaarde wordt in dit geval bepaald met inachtneming van de winstgevendheid van het onroerend goed.

De restwaarde van immateriële activa

Immateriële activa zijn onroerend goed dat geen materiële vorm heeft. Dat zijn ze, net als vaste activa vaste activa en kan worden gebruikt in het productie-, marketing- of managementproces.Immateriële activa evalueren volgens IFRS een van twee methoden:

- tegen historische kostprijs (verkrijgings- of vervaardigingskosten) minus afschrijvingen;

- tegen vervangingskosten berekend als gevolg van herwaardering, verminderd met de gecumuleerde afschrijvingskosten.

Alle kosten van immateriële activa die ontstaan na het moment van aanvaarding voor boekhouding worden opgenomen als overige kosten. Als de fondsen worden gebruikt om de eigenschappen van het actief te verbeteren, wat uiteindelijk leidt tot een toename van hun winstgevendheid, kapitaliseer dan de kosten.

Beschrijving van activa op de balans

De boekwaarde van de activa is de som van alle fondsen van de onderneming, die worden weergegeven in boekhoudingsvorm nr. 1. De waarde wordt aangegeven in regel 1600. Als het nodig is om de restwaarde van een van de activa te berekenen, voeren ze de hierboven beschreven stappen uit: ze bepalen de initiële of vervangende waarde (in geval van herwaardering) en trekken het afschrijvingsbedrag daarvan af.

Afhankelijk van het doel is het mogelijk om de waarde te berekenen voor zowel een afzonderlijk object als voor hun groep. Het concept boekwaarde van activa wordt ook veel gebruikt. De indicator kenmerkt perfect het financiële welzijn van de onderneming, wat interessant is voor externe organisaties (investeerders, geldschieters). De boekwaarde van activa is de som van alle fondsen, die wordt berekend als de som van regels 1100 en 1200 van formulier nr. 1 van de jaarrekening.

Restwaardeoverzicht activa

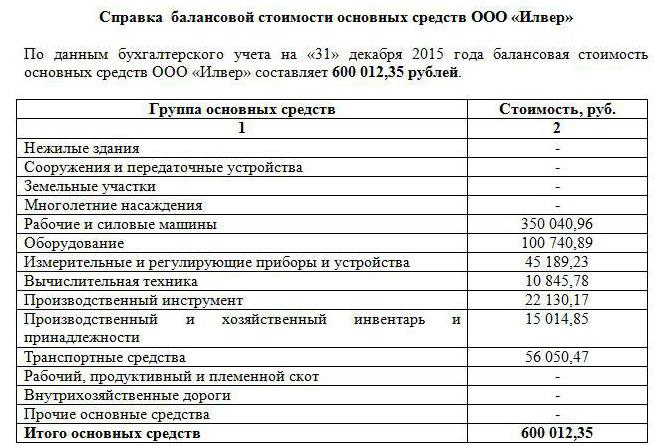

Zoals hierboven vermeld, is de activawaarde-indicator zeer informatief. Elk bedrijf dat hierin geïnteresseerd is, kan gegevens opvragen. Meestal zijn in hun rol potentiële investeerders, geldschieters, kopers. Op verzoek van derden en rechtspersonen wordt een verklaring opgesteld over de boekwaarde van de activa van de onderneming.

De gevestigde vorm voor het vullen bestaat niet, maar meestal wordt het gevormd als het oude evenwicht. Hiervoor wordt de waarde van elke groep activa aan het begin en einde van de periode regel voor regel aangegeven. Indien nodig worden de gegevens gespecificeerd en worden bepaalde soorten fondsen gedetailleerder beschreven. Het belangrijkste is dat de informatie waar is.

Het certificaat moet de naam van het bedrijf, de datum waarop het is opgesteld, evenals de handtekening van de hoofd- en hoofdaccountant bevatten. Inhoud kan worden gepresenteerd in een tabel (zoals een balans) met een uitsplitsing naar de benodigde groepen activa of in de vorm van een solide tekst. Ongeacht de gekozen methode om het certificaat samen te stellen, is het noodzakelijk dat de restwaarde van de fondsen van de onderneming aan het begin en einde van het verslagjaar daarin wordt vermeld.

Boekwaarde

In de economische analyse wordt naast de indicator van ondernemingsfondsen ook de waarde van het nettovermogen gebruikt. Voor de berekening wordt de som van lijnen 1400 en 1500 in mindering gebracht op de waarde van lijn 1600 van de balans, dus geven nettoactiva het bedrag weer van de onderneming gevormd ten koste van het eigen vermogen en niet belast met verplichtingen.

Bij de berekening van de boekwaarde van een effect spreken ze van een aandeelhouder in het kapitaal van een onderneming. De indicator wordt gedefinieerd als de verhouding tussen het nettovermogen en het aantal uitgegeven gewone aandelen. Bovendien valt de restwaarde van effecten vaak niet samen met hun waardering in de markt. Er moet rekening mee worden gehouden dat zij geen rekening houden met hun eigen aandelen die zijn teruggekocht van aandeelhouders.

Als het bedrijf niet alleen gewone, maar ook preferente aandelen bezit, zal de berekening iets gecompliceerder zijn. De boekwaarde van effecten wordt in dit geval gedefinieerd als het verschil tussen nettoactiva, achterstallige dividenden en de inkoopprijs van preferente aandelen.

Restwaarde van de onderneming

Een organisatie is ook een soort onroerend goed dat kan worden gewaardeerd of verkocht.Om de effectiviteit van economische activiteit te bestuderen, stelt u jaarlijks formulier nr. 1 samen, dat alle middelen van de onderneming en de bronnen van hun opleiding weerspiegelt. Op basis hiervan wordt de boekwaarde van de onderneming berekend. Gebruik de volgende formule: Bartikel = Hen - NenWaar:

- Ben - netto activa;

- Hen - immateriële activa.

Nettoactiva kunnen worden vervangen door het verschil in eigen vermogen en verplichtingen van de onderneming.

De boekwaarde is dus een waarde die de oorspronkelijke verkrijgingsprijs minus afschrijvingen weerspiegelt. De waarde ervan wordt op de balans vermeld voor elk type onroerend goed. Herzie indien nodig de fondsen en herbereken vervolgens hun restwaarde. Gebruik bij het bepalen van de boekwaarde van aandelen en ondernemingen het concept van nettoactiva.