Každý daňový poplatník dodržující zákon má zákonné právo na vrácení DPH. Postup je předepsán v daňovém zákoníku, zejména v článku 78. Vrácení daní můžete počítat, pokud na konci účetního období má osoba, která vykázala svůj příjem, odpočet, který přesahuje částku účtované DPH.

Vrácení DPH umožňuje právnickým osobám racionálně využívat vlastní aktiva a dokonce zvyšovat konkurenceschopnost.

Záruky

Nejčastěji nastanou situace, kdy je možné vrácení daně vyvinout pro vyvážející podniky, které provozují sazbu 0% (toto pravidlo je zakotveno v článku 165). Skutečnost překročení výše odpočtů však není důvodem pro vrácení daně. Abyste se dostali do tohoto postupu, budete muset splnit řadu požadavků stanovených platnými zákony.

První podmínkou postupu vracení DPH u právnických osob je stolní audit Federální daňové služby. Pokud mluvíme o vývozcích, budou muset v procesu ověřování poskytnout poměrně rozsáhlý balíček dokumentů, který potvrdí dvě skutečnosti:

- právo uplatnit prodejní poměr 0%;

- odůvodnění opravňující k částce odpočtu.

Proto je velmi důležité, aby byl každý krok transakce správně zdokumentován.

Právnické osoby, které mají nárok na vrácení DPH

Vrácení DPH právnickým osobám je stanoveno daňovým zákoníkem země, zejména článkem 176. Aby mohl podnik získat vrácení peněz, měl by splňovat řadu požadavků:

- být plátcem daně z přidané hodnoty;

- služby nebo zboží, za které vznikl přeplatek, by měly být získány výhradně pro podnikatelskou činnost;

- musí být předloženy faktury za tento produkt s uvedením částky DPH, podpisu hlavního účetního a vedoucího podniku;

- získané materiální hodnoty nebo služby musí být kapitalizovány;

- Transakce, u níž má být vrácení DPH skutečné;

- prodávající a kupující musí mít dokumenty v plné objednávce, musí být zaregistrovány způsobem stanoveným zákonem.

Vrácení DPH není povoleno, pokud je společnost ve zjednodušeném daňovém systému, jednotném průmyslovém daňovém systému nebo v jiných daňových režimech. Žadatel musí být uveden jako plátce DPH.

Možné možnosti vrácení daně

Vrácení DPH právnickým osobám lze provést dvěma způsoby:

- ofsetem;

- obratem.

První možnost předpokládá, že žadatel má nedoplatky na zaplacení jiných daní nebo že existují nesplacené pokuty nebo penále. V tomto případě daňový úřad vzájemné pohledávky započte sám. Pokud zůstanou prostředky po zaplacení nedoplatků, jsou vráceny přímo daňovému poplatníkovi. Daňový poplatník má také právo podat žádost, aby přeplatek byl odeslán na účet pro budoucí platby federálních daní, včetně DPH.

Vrácení nadměrně zaplacené daně je možné pouze za předpokladu dodržení všech právních norem podniku a bez dluhů.

Návratové schéma

Co je to DPH? Jak se dá vrátit? Pro úplné pochopení celého postupu může být režim vrácení daně zastoupen v několika fázích.

Mělo by být zřejmé, že vrácení DPH není automatický postup. Zainteresovaný daňový poplatník je povinen samostatně zahájit postup pro vrácení nadměrně zaplacené daně.

Krok č. 1 - podání prohlášení o výši DPH předložené k vrácení

Zaměstnanci IFTS jsou povinni provést stolní audit (který trvá 3 měsíce) předloženého prohlášení. V této fázi jsou daňoví úředníci oprávněni požadovat od deklaranta veškeré doklady, které potvrzují možnost uplatnění odpočtů daně. Tato norma je zakotvena v článku 88 daňového řádu.

V případě nezjištění jakéhokoli porušení můžete okamžitě přistoupit ke kroku číslo 6, to znamená, že daňové úřady rozhodnou o daňovém přiznání a vrátí přeplacenou částku.

Krok č. 2 - jednání k identifikaci porušení

Jak vrátit DPH právnickým osobám? Pokud byly při přípravě prohlášení zjištěny případy porušení pravidel při auditu, nemohou být odpočty získány, dokud nebudou nedostatky odstraněny.

Daňový úřad, který provedl audit, rozhoduje a odráží, jaké nedostatky by měly být odstraněny.

Krok č. 3 - Námitky

Daňový poplatník má do měsíce po obdržení osvědčení o auditu možnost podat proti rozhodnutí své námitky. Tato norma je zakotvena v článku 100, avšak při podání protestu by měl člověk zdůvodnit své postavení a poukázat na odhalená porušení jednání odborníků na daňové služby.

Krok č. 4 - Daňová odpověď

Způsoby a postupy vracení DPH právnickým osobám naznačují, že po podání námitky (nebo v jejich nepřítomnosti) odborníci na daňové služby učiní rozhodnutí po 10 pracovních dnech. Může obsahovat informace o účasti nebo odmítnutí přiznat deklarantovi správní odpovědnost. Daňová služba je povinna informovat daňového poplatníka o rozhodnutí učiněném do 5 dnů ode dne takového rozhodnutí.

Dojde-li k odpovědnosti za škodu, je-li zjištěno závažné porušení, které není vyřešeno ve lhůtě stanovené zákonem, je daňovému poplatníkovi vrácena daňová refundace.

Pokud nedojde k žádnému porušení předpisů, pak zaměstnanci Federální daňové služby zjišťují problematiku nedoplatků DPH, jiných daní, pokut a pokut.

Krok číslo 5 - offset

Pokud je však v procesu kontroly daňových nedoplatků odhalena skutečnost jeho existence, pak se daňoví odborníci samostatně započtou proti splacení stávajícího dluhu. Pokud došlo k nedoplatkům v době, kdy byla kontrola provedena, pak se za ni neúčtuje pokuta.

V případech, kdy daňové přiznání nestačí k zaplacení nedoplatků, je daňový poplatník povinen zaplatit zvlášť.

Krok číslo 6 - rozhodnutí o vrácení DPH a vrácení daně

Jak se vrací DPH? Režim navracení právnických osob zahrnuje další krok ve formě rozhodnutí IFTS o vrácení DPH. Takové rozhodnutí bude učiněno, pokud během stolního auditu nebyla odhalena žádná porušení nebo po zaplacení nedoplatků, pokut a pokut zůstala částka, která má být vyplacena.

Po přijetí příslušného rozhodnutí zašlou orgány IFTS odpovídající příkaz OFC (článek 176 daňového zákoníku).

Daň musí být převedena na běžný účet daňového poplatníka do 5 bankovních dnů ode dne přijetí oznámení orgány OFK, který je zase povinen informovat daňovou službu o převodu peněžních prostředků.

V případě, že v řízení nedochází k žádnému porušení, považuje se to za zcela dokončené.

Krok č. 7 - porušení podmínek pro vrácení DPH orgány FTS

Jak vrátit DPH právnickým osobám? Může se stát, že ze strany daňového poplatníka nedochází k žádnému porušení předpisů, ale daňová služba stále porušovala podmínky vrácení daně. Co dělat v tomto případě?

Deklarant má právo požadovat výpočet úroku z částky, která má být vrácena. Toto právo vzniká od daňového poplatníka dvanáctý den po rozhodnutí o provedení administrativního auditu a přijetí rozhodnutí o náhradě.

Jak zvýšit své šance?

Není vůbec obtížné shromažďovat doklady o vrácení DPH právnickým osobám, dodržovat pravidla postupu, ale v praxi často odborníci na daňové služby dělají vše pro to, aby zjistili porušení předpisů a nevraceli peníze.

Chcete-li zvýšit své šance na vrácení daně, měli byste si nejprve vybrat slušné protistrany a dodržovat pravidla papírování, konkrétně:

- vede záznamy o službách a zboží ve všech časopisech stanovených regulačními předpisy;

- nezapomeňte dát na průchod celní známku;

- zkontrolovat, zda veškeré zboží je včetně DPH;

- Zkontrolujte, zda jsou všechny faktury na skladě a zda tam je zahrnuto veškeré zboží;

- Při prodeji zboží mimo zemi nezapomeňte platit DPH na hranici.

Jaké dokumenty je třeba připravit

Jaké dokumenty jsou potřebné pro předložení k IFTS během auditu na stole? Jak vrátit DPH právnickým osobám? Pokud je společnost přesvědčena, že její obchodní činnosti jsou prováděny v rámci stávajících právních předpisů a nedochází k žádným porušením, můžete bezpečně předkládat doklady k vrácení daní.

Chcete-li zahájit řízení, připravte a předložte konkrétní seznam dokumentů:

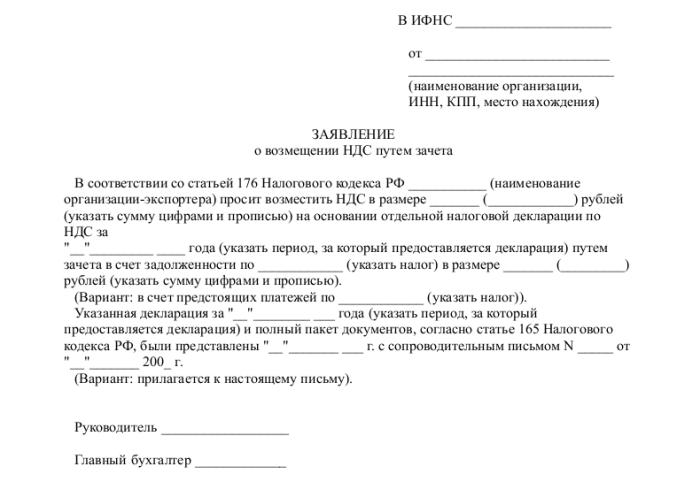

- žádost v předepsané formě;

- daňové přiznání za příslušné vykazované období;

- dopis, ve kterém požadovat vrácení DPH;

- faktury;

- výpisy z knih o prodeji a nákupu;

- jiné platební doklady (pro vývozní operace - celní doklady).

V době podání dokumentů by společnost neměla mít dluhy: leasingový dluh by měl být splacen, všechny zaplacené účty, to znamená, že by neměly existovat žádné nároky vůči právnické osobě.

Závěr

Jak vrátit DPH právnickým osobám? V zásadě se nejedná o složitý postup, ale vyžaduje to zvláštní péči a pečlivost při práci účetního v každé fázi pořízení, prodeje zboží nebo služeb.

Pokud odborníci IFTS během auditu v kanceláři zjistí jakékoli nepřesnosti, všechna vysvětlení a vysvětlení by měla být předložena výhradně v elektronickém formátu na TCS. Jinak podle článku 88 daňového zákoníku nebudou taková vysvětlení považována za poskytnutá.

Rovněž je třeba mít na paměti, že navzdory právu Federální daňové inspekce požadovat dokumenty v průběhu auditu na místě by se tyto žádosti měly týkat ověřeného prohlášení. Daňové úřady například nemají právo kontrolovat prohlášení, mít zájem o vydání nízkých mezd zaměstnanců nebo požadovat vysvětlení existence ztrát.

A měli byste si vždy pamatovat, že v případě nesouhlasu daňového poplatníka se závěry daňové služby a v případě odmítnutí náhrady má deklarant 90 dnů na odvolání proti takovému rozhodnutí (od okamžiku jeho přijetí).